Extras din proiect

1. Fundaţia „Prosocial” a fost înfiinţată în august 2008 pe baza Ordonanţei Guvernului nr. 26/30.01.2000 cu privire la asociaţii şi fundaţii. Aceasta are sediul în Iaşi, str. Silvestru, nr. 145. Scopul acestei fundaţii este sprijinirea persoanelor defavorizate, mai ales copiii săraci prin acordarea de burse în vederea continuării studiilor, dar şi bătrânii săraci prin oferirea unei mese calde pe zi la cantina pe care o deţine în patrimoniu.

Sursele de finanţare provin, în cea mai mare măsură, din subvenţii guvernamentale şi din donaţii sau sponsorizări.

Fundaţia „Prosocial” prezintă următoarea balanţă de verificare iniţială.

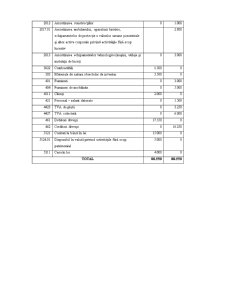

BALANŢA DE VERIFICARE INIŢIALĂ

Simbol cont Denumirea contului Sold final (lei)

Debitor Creditor

101 Capital 0 38.250

1055.01 Rezerve din reevaluarea mijloacelor de transport pentru activităţile fără scop patrimonial 0 2.500

1063 Rezerve statutare 0 4.000

117 Rezultatul reportat (pierdere) 5.000 0

201 Cheltuieli de constituire 4.000 0

2051 Concesiuni, brevete, licenţe, mărci comerciale, drepturi şi active similare privind activităţile fără scop patrimonial 1.500 0

2111 Terenuri 8.000 0

2121.01 Construcţii pentru activităţile fără scop patrimonial 5.000 0

2133.01 Mijloace de transport pentru activităţile fără scop patrimonial 6.000 0

2141.01 Mobilier, aparatură birotică, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale pentru activităţile fără scop patrimonial 10.500 0

2801 Amortizarea cheltuielilor de constituire 0 1.500

2805 Amortizarea concesiunilor, brevetelor, licenţelor, mărcilor comerciale, drepturilor şi valorilor similare 0 500

2.808.02 Amortizarea altor imobilizări necorporale privind activităţile economice

2812 Amortizarea construcţiilor 0 1.000

2817.01 Amortizarea mobilierului, aparaturii birotice, echipamentelor de protecţie a valorilor umane şi materiale şi altor active corporale privind activităţile fără scop lucrativ 2.800

2813 Amortizarea echipamentelor tehnologice (maşini, utilaje şi instalaţii de lucru) 0 3.000

3022 Combustibili 1.500 0

303 Materiale de natura obiectelor de inventar 3.500 0

401 Furnizori 0 3.000

404 Furnizori de imobilizări 0 5.000

4111 Clienţi 2.000 0

421 Personal – salarii datorate 0 1.500

4423 TVA de plată 0 3.250

4427 TVA colectată 0 6.000

461 Debitori diverşi 17.550 0

462 Creditori diverşi 0 16.250

5121 Conturi la bănci în lei 15.000 0

5124.01 Disponibil în valută privind activităţile fără scop patrimonial 5.000 0

5311 Casa în lei 4.000 0

TOTAL 88.550 88.550

2. Monografia propriu-zisă

Operaţiuni curente

1. Are loc majorarea patrimoniului social al fundaţiei „Prosocial”,din rezerve, cu 2.600 lei.

2. Se depune ca aport, de către un membru fondator al fundaţiei, suma de 3.000 lei în casă.

3. Acoperirea deficitului exerciţiului financiar precedent, în sumă de 5.000, pe seama reducerii patrimoniului social.

4. Pe data de 15.11.2008, fundaţia „Prosocial” plăteşte un avans în valoare de 10.000 lei unui furnizor de programe informatice, pentru o activitate economică. Pe data de 20.11.2008, societatea recepţionează programul informatic, primind şi factura pe care sunt înscrise: valoarea programului 30.000 lei, costuri de instalare 3.000 lei, TVA 19%. Factura are scadenţa peste 30 de zile. Societatea instalează imediat programul informatic şi estimează o durată de viaţă utilă de 3 ani. Pe 30.03.2010, socieattae vinde programul la un preţ de 16.000 lei. Se va înregistra achiziţia programului, amortizarea în 2008, 2009 şi 2010, precum şi vânzarea acestuia.

Notă: Amortizarea lunară = 33.000 lei/(3 ani x 12 luni) = 917 lei

5. Organizaţia „Prosocial” achiziţionează în baza unui contract de leasing financiar un autoturism, contractul având o durată de 36 de luni, cu o valoare de intrare de 36.000 lei inclusiv TVA, dobânda fiind de 100 lei lunar şi valoarea reziduală 1.000 lei. Mijlocul de transport este utilizat în activităţi fără scop patrimonial. Se vor înregistra operaţiunile generate de contract în prima lună de funcţionare.

Notă: În acelaşi timp cu înregistrările de la acest punct se va credita şi contul 8036 Redevenţe, locaţii de gestiune, chirii şi alte datorii asimilate cu suma de 1.100 lei (acesta s-a debitat cu valoarea totală a contractului de 39.600 lei).

Preview document

Conținut arhivă zip

- Monografie Contabila la Fundatia Prosocial.doc

Alții au mai descărcat și

CE SUNT SI CE OFERA ORGANIZATIILE NEGUVERNAMENTALE? Organizatiile neguvernamentale sunt persoane juridice de drept privat, functionând în baza...

1. Definire, rol În scopul reprezentarii si sustinerii intereselor comune ale proprietarilor, legate de folosirea bunurilor aflate în proprietate...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Nivelul fara precedent de dezvoltare a societatii atins in zilele noastre a determinat, printre altele, si aparitia unui numar fara precedent de...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...