Extras din proiect

Analiza tabloului nevoi-resurse:

Fondul de rulment reprezinta partea din capitalul perment utilizata pentru finantarea activelor circulante,impusa de diferentele dintre sumele de incasat si sumele de platit,precum si de decalajul dintre termenul mediu de transformare a activelor circulante in lichiditati si durata medie in care datoriile pe termen lung devin exigibile.

FR = Capital permanent – Active imobilizate

FR = FR propriu + FR imprumutat

FRp=capitaluri proprii - active imobilizate

FRi=datorii pe termen mediu si lung

FR=Active circulante – Datorii pe termen scurt

Ca urmare fondul de rulment este considerat ca fiind cel mai important indicator al echilibrului financiar lichiditate-exigibilitate,care permite aprecierea pe termen scurt a riscului de incapacitate de plata.

Nevoia de fond de rulment reprezinta diferenta dintre nevoile temporare si sursele temporare,respective suma necesara finantarii decalajelor,care se produc in timp intre fluxurile reale si fluxurile de trezorerie determinate special de activitatea de exploatare.

NFR=(Active circulante – disponibilitati banesti) – (datoriile pe termen scurt – creditele pe termen scurt) = ( active circulante – disponibilitati banesti) – obligatii pe termen scurt

Nevoia de fond de rulment semnifica in esenta, activele circulante de natura stocurilor si a creantelor nefinantate pe seama obligatiilor pe termen scurt.

Trezoreria neta exprima corelatia dintre fondul de rulment si nevoia de fond de rulment,reflectand situatia financiara a firmei,atat pe termen mediu cat sip e termen scurt.

TN= FR – NFR

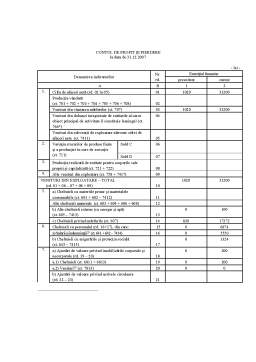

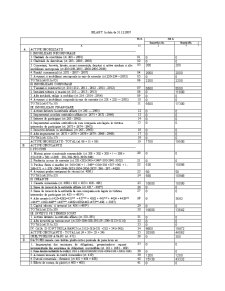

Activ

2006 2007

Nevoi permanente 7700 19500

imob necorp 2200 2200

imob corp 5500 17300

imob fin 0 0

Nevoi temporare 20380 44062

stocuri 580 10948

creante 10000 13642

disponibilitati 9800 19472

Total Activ 25880 61362

Pasiv

2006 2007

Capitaluri permanente 8000 10061

cap proprii 8000 10061

Resurse temporare 17430 47634

dat furnizori 15130 43332

alte dat pe ter scurt 2300 4302

credite curente 0 0

Total Pasiv 26080 58345

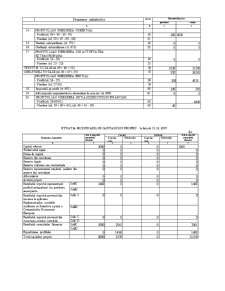

31.12.2006 :

FR = 8000 – 7700 = 300

FR> 0:

- fondul de rulment pozitiv indica excedentul capitalurilor permanente in raport cu imobilizarile pe care le finanteaza,excedent ce va fi utilizat petnru finantarea activelor circulante.

NFR = (20380 – 9800) – (17430 – 0) = - 6850

NFR<0:

- nevoia de finantare este mai mica decat sursele de finantare ;

- este o situatie mai rar intalnita;

- societatea in cauza are o pozitie debitoare fata de clienti sau furnizori

TN = 300 – ( - 6850) = 7150

TN >0:

-trezoreria neta pozitiva implica un excedent monetary in favoarea datoriilor pe termne scurt. Aceasta se realizeaza prin evitarea oricarei puncii de trezorerie, si amanarea oricarie plati de datorie.

- exista surse cu caracter permanent peste nevoia de finantare pe termen scurt, adica exista lichiditati disponibile in casa, cont la banca etc.

Preview document

Conținut arhivă zip

- bilant.doc

- bilant3.doc

- cpp.doc

- cpp+mod Kpr2.doc

- dec2006-bun.xls

- Descriere.doc

- FLUX.doc

- indicatori me.doc

- Interpretare analiza tabloului nevoi resurse.doc

- noiembrie.xls

- Note 1.doc

- Note 2.doc

- operatii - Proiect contabilitate.doc

- registrul jurnal si balanta.xls

Alții au mai descărcat și

INTRODUCERE Din totdeauna a existat si va exista o discrepanta între teorie si practica. Astfel teoreticienii sunt aspru criticati de practicieni...

Introducere Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fără ca ele să fie componente ale unui sistem contabil...

Societatea comerciala AVICOLA BUCURESTI S.A. s-a înfiintat la data de 1 ianuarie 1991, ca urmare a aplicarii prevederilor legii nr. 15/1990...

1.Precizări teoretice privind conţinutul, formele de exprimare a rezultatelor privind valoarea adăugată. Activitatea de producţie şi...

Auditul sistemelor informatice se compune din trei etape majore: 1). Strangerea de informatii 2). Evaluarea propriu-zisa/proceduri de control...

Programul CIEL CONTABILITATE se bazeaza pe tehnologie SQL, include Registrul de Casa in lei si valuta, contine un Generator de Rapoarte performant...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

În sensul cel mai general, sistemul informational al unui organism sau al unei activitati, reprezinta ansamblul informatiilor, surselor si...