Extras din proiect

Capitolul 1.Costurile de producție și clasificarea acestora

1.1.Definirea costurilor de producție

„Costul este, in general o masură a ceva la care trebuie renunțat pentru a obține altceva, fie prin cumpărare, fie prin schimb sau prin producție. Economiștii folosesc, de regulă, conceptul de cost de oportunitate, adică costul prin care se măsoară valoarea tuturor lucrurilor la care trebuie sa se renunțe pentru a obține altceva. Măsura costului de oportunitate poate sa coincidă, dar nu întotdeauna, cu cheltuielile bănești prin care contabilul măsoară costul”.( The MIT Dictionary of Modern Economics)

Costul de producție reprezintă expresia valorică a consumurilor de muncă vie și materializată, efectuate în scopul obținerii unui produs la un anumit moment dat, consumuri care îmbracă forma cheltuielilor de producție și desfacere suportate de întreprinzători.

Costul se determină raportând cheltuielile efectuate de o întreprindere într-o anumită perioadă de gestiune în vederea obținerii și desfacerii unor bunuri materiale, executarea de lucrări sau prestarea de servicii la cantitatea obținuta sau vândută din aceste bunuri, lucrări sau servicii.

Cheltuielile de producție sunt părti componente ale costului de producție. Costul de producție constituie însumarea parțială sau completă a cheltuielilor de producție.

1.2.Clasificarea costurilor de producție

1) După momentul calculației distingem:

• Costuri antecalculate

• Costuri poscalculate

a) Costurile antecalculate reprezintă costurile calculate anterior faptelor care le-au produs, în baza unor standarde ale cheltuielilor de producție sau norme ale cheltuielilor. Mai sunt denumite și costuri prestabilite sau normate.

b) Costuri postcalculate reprezintă costurile care sunt calculate pe baza cheltuielilor reale, ulterior efectuării acestora. Mai sunt denumite și costuri reale sau efective.

2) După dependența față de variația de activitate distingem:

• Costuri variabile

• Costuri fixe

a) Costurile variabile reprezintă acele costuri care variază în mod corespunzător și în același sens cu modificarea volumului fizic al producției. Costurile variabile sunt legate de funcționarea întreprinderii.De aceea ele se mai numesc și costuri operaționale.

b) Costurile fixe reprezintă acele costuri formate prin însumarea cheltuielilor de producție al căror nivel rămâne relativ constant, nu se modifică în cazul creșterii sau micșorării volumului de producție fabricată. Costurile fixe sunt legate de existența întreprinderii. De aceea se mai numesc și costuri de structură. Aceste costuri sunt determinate în mare măsură de structura de producție și funcțională a întreprinderii.

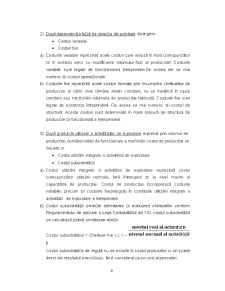

3) După gradul de utilizare a activităților de exploatare exprimat prin volumul de producție, numărul orelor de funcționare a mașinilor costul de producție se împarte in:

• Costul utilizării integrale a activității de exploatare

• Costul subactivității

a) Costul utilizării integrale a activității de exploatare reprezintă costul corespunzător utilizării normale, fară întreruperi și la nivel maxim al capacității de producție. Costul de producție încorporează costurile variabile, precum și costurile fixe(integral) în condițiile utilizării integrale a activității de exploatare a întreprinderii.

b) Costul subactivității privește delimitarea și evaluarea cheltuielilor conform Regulamentului de aplicare a Legii Contabilității art.110, costul subactivității se calculează potrivit următoarei relații:

Costul subactivității = Cheltuieli fixe x ( 1 – )

Costul subactivității de regulă nu se include în costul produselor ci se scade direct din rezultatul exercițiului, fiind considerat ca un cost al perioadei.

4) După gradul de încorporare în costul unui produs a cheltuielilor de producție efectuate cu produsul respectiv, distingem:

• Cost complet

• Cost parțial

a) Cost complet reprezintă costul calculat prin încorporarea tuturor cheltuielilor de producție preluate din contabilitatea financiară. Acesta reprezintă costul complet tradițional calculat în situația aplicării conceptului monist de organizare a contabilității.

Costul complet cu diferențe de încorporare reprezintă costul calculat prin încorporarea în costul de producție a cheltuielilor preluate din contabilitatea financiară după ce au fost excluse cheltuielile financiare excepționale, uneori cheltuielile generale ale întreprinderii și cheltuielile subactivității.

b) Costul parțial reprezintă costul care încorporează doar o categorie de cheltuieli: cele care formează costurile variabile sau costurile directe.

5) După producția la care se referă cheltuielile de producție se disting:

• Costuri pe produs

• Costul aferent întregii producții

a) Costul pe produs cuprinde ansamblul cheltuielilor de producție care corespunde unității de produs fabricat.

b) Costul aferent întregii producții cuprinde ansamblul cheltuielilor de producție corespunzătoare întregii producții a unității.

Preview document

Conținut arhivă zip

- Organizarea Calculatiei Costurilor prin Metoda pe Comenzi de Fabricatie.doc

Alții au mai descărcat și

INTRODUCERE Metoda pe comenzi presupune organizarea evidenţei contabile analitice a cheltuielilor de producţie pe fiecare comandă, iar în cadrul...

1. Prezentarea generală a metodei pe comenzi Metoda pe comenzi se aplică la întreprinderile cu producţie individuală şi de serie mică. Specific...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Desfăşurarea fără întrerupere a activităţii economice a interprinderii impune un consum în mod continuu de factori de producţie. În condiţiile de...

INTRODUCERE “Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Dezvoltarea economico – sociala este condiţionată de existenţa permanenta a unui consum de bunuri materiale şi servicii care se...

CAPITOLUL 1 DELIMITĂRI CONCEPTUALE ALE COSTURILOR Problematica costurilor apare - dată cu introducerea contabilităţii în partidă dublă,...

CAPITOLUL 1 BAZELE MANAGEMENTULUI COSTURILOR 1.1. Definiţia managementului costurilor Întrucât noţiunea de management al costurilor cunoaşte o...

INTRODUCERE Metoda pe comenzi presupune organizarea evidenţei contabile analitice a cheltuielilor de producţie pe fiecare comandă, iar în cadrul...

1. Conceptii de organizare a contabilitatii manageriale Datorita complexitatii fenomenelor si proceselor economice, dar si a evolutiei procesului...