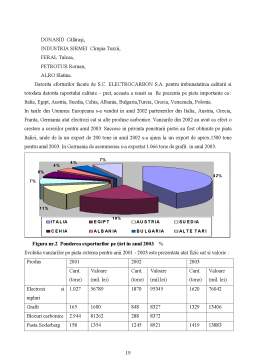

Extras din proiect

Economia concurentiala functioneaza ca un mecanism prin intermediul caruia se realizeaza un ansamblu coerent de schimburi de valori. Aceste valori – bunuri materiale si servicii – necesare satisfacerii nevoilor de ordin economic si social sunt asigurate de activitatile economice, în cadrul carora locul principal revine productiei .

Activitatea de productie este influentata atât de complexitatea intrinseca a procesului de productie, cât si de ansamblul relatiilor cu terte persoane, si anume: agenti economici, banci, salariati, statul; suportul acestor relatii constând în fluxuri de valori ce se produc . Astfel, una dintre partile contractante ofera bunul sau serviciul spre vânzare (vânzator) – flux real de bunuri si servicii, iar cealalta parte remite contravaloarea sa (cumparator) - flux financiar de valori de schimb(bani). Totusi, aceste fluxuri nu se realizeaza în acelasi moment, adica, în unele cazuri partile contractante ofera bunul sau serviciul urmând ca plata sa se faca ulterior, iar în unele cazuri livrarea bunurilor si serviciilor poate fi precedata de acordarea unor avansuri .

Daca în cadrul relatiilor economice, fluxurile de valori se produc în momente diferite, atunci se nasc obligatii (datorii) pentru beneficiar si drepturi (creante) pentru furnizor sau prestator.

În marea lor diversitate, aceste relatii se întrepatrund, într-un circuit în care fiecare agent economic se afla în dubla ipostaza, atât pentru vânzator, cât si de cumparator. Stingerea acestor creante sau datorii se face, de regula, prin intermediul mijloacelor banesti, utilizând:

Operatiuni banesti de decontare cu / fara numerar ;

Operatiuni banesti de decontare prin efecte comerciale ;

Toate relatiile agentilor economici cu tertii se creeaza si se sting într-o înlantuire fara sfârsit, fiecare în parte având scadente ferme de decontare, aceste relatii fiind, în majoritatea cazurilor, reciproce, de exemplu:

În relatiile comerciale cu furnizorii, unitatea patrimoniala are obligatia platii contravalorii bunurilor, lucrarilor sau serviciilor primite, dar si dreptul asupra acestuia pentru avansul sau acontul acordat .

În relatiile cu clientii, unitatea patrimoniala are dreptul de a încasa contravaloarea livrarilor sau prestatiilor facute, dar si obligatia decontarii avansului primit de la clienti.

În relatiile cu bugetul statului, unitatea patrimoniala are obligatia de a plati o serie de impozite si taxe, dar si dreptul de a încasa subventii, TVA de recuperat, etc.

În relatiile cu salariatii, unitatea patrimoniala are obligatia remunerarii muncii prestate de acestia si a stimularii suplimentare prin premii si participare la profit, dar si dreptul de a încasa de la salariati avansurile acordate si/sau eventualele sume achitate în plus si necuvenite.

Pentru a fi întelese si reflectate corect în contabilitate aceste relatii se clasifica în functie de natura juridica, astfel:

Relatii generatoare de drepturi (creante) ;

Relatii generatoare de obligatii (datorii) ;

În relatiile de specialitate contabila, elementele creante si datorii sunt componente ale activului si respectiv pasivului bilantier.

Cadrul general al IASC defineste activul (paragraful 49 a), astfel:

„Un activ reprezinta o resursa controlata de întreprindere, ca rezultat al unor evenimente trecute si de la care se asteapta sa genereze beneficii viitoare pentru întreprindere”.

„Recunoasterea unui activ se realizeaza daca sunt îndeplinite cumulativ doua criterii si anume:

probabilitatea de realizare a unui beneficiu economic viitor ;

determinarea valorii / costului în mod credibil”

Astfel, activul este împartit pe subdiviziuni, în raport de natura, modul de utilizare a valorilor, bunurilor, resurselor economice si lichidarea lor; structurile care raspund la o asemenea cerinta fiind cele de active imobilizate si active circulante .

Activele circulante însumeaza toate valorile economice de consum si circulatie a caror lichiditate este mai mica sau cel mult egala cu 1 an sau, altfel spus, activitatea întreprinderii, ce participa la un singur circuit economic si îsi modifica în permanenta forma, în aceasta categorie intrând si creantele comerciale.

Creantele comerciale iau nastere în cadrul relatiilor de decontare cu clientii pentru livrari de bunuri materiale, lucrari si servicii prestate, ele delimitându-se patrimonial sub forma clientilor si efectelor comerciale de primit.

Cadrul general al IASC defineste datoria (paragraful 49 b) astfel:

„O datorie reprezinta o obligatie actuala a întreprinderii ce decurge din evenimentele trecute si prin decontarea careia se asteapta sa rezulte o iesire de resurse care încorporeaza beneficii economice”.

Criteriile cumulative de recunoastere a datoriilor sunt:

probabilitatea unei iesiri de resurse, purtatoare de beneficii economice;

evaluarea sa se poata face în mod credibil.”

Caracteristica esentiala a unei datorii este faptul ca reprezinta o obligatie actuala a întreprinderii, care la rândul ei este un angajament sau responsabilitate de a actiona într-un anumit fel . Datoriilor pot rezulta ca urmare a unor obligatii contractuale pentru bunuri si servicii, din dorinta de a pastra bune relatii cu partenerii de afaceri sau prin efectul legii.

În mod normal obligatia apare numai în momentul livrarii activului sau în momentul în care s-a încheiat un acord irevocabil de cumparare a activului .

Datoriile comerciale se creeaza în cadrul relatiilor de decontare cu furnizorii pentru aprovizionari de bunuri materiale, lucrari si servicii primite, ele delimitându-se patrimoniale sub forma furnizorilor si efectelor comerciale de platit.

Preview document

Conținut arhivă zip

- Organizarea Contabilitatii Creantelor si Datoriilor la SC Electrocarbon SA.doc

Alții au mai descărcat și

Scopul lucrarii Lucrarea Contabilitatea si analiza activelor imobilizate a fost efectuata la S.C. GHEORGHIU COMPANY S.A. Se doreste a fi o...

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

1.1 Scurt istoric al întreprinderii S.C. REGNAFOR S.A. este persoana juridica româna, având forma juridica de societate comerciala pe actiuni cu...

CAPITOLUL 1 : PREZENTAREA SOCIETATII C.E.T.A. S.A. Societatea C.E.T.A. S.A. (Compania de expeditii si transport auto) a fost infiintata la 27...

Capitolul I : Notiuni generale 1. Argument Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor privind personalul,...

Argument Mi-a facut o deosebita placere sa realizez aceasta lucrare cu tema "Contabilitatea datoriilor si creantelor salariale si sociale",astfel...