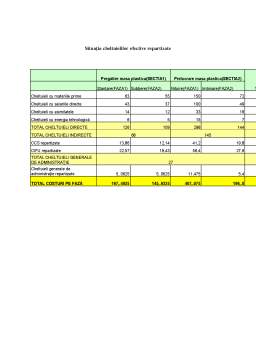

Extras din proiect

I. Aspecte teoretice privind contabilitatea de gestiune

În orientarea şi fundamentarea deciziilor, contabilitatea de gestiune joacă un rol esenţial. Indiferent de nivelul la care se află, managerul gestionează domeniul său de responsabilitate, declanşează acţiuni care prin consumarea de resurse duc la obţinerea de efecte.

Informaţia din contabilitatea de gestiune este destinată managerului, care trebuie să răspundă, pe de o parte, la întrebarea: cum să aloce resursele încredinţate de către investitori pentru a atinge obiectivele stabilite, iar pe de altă parte, cum au fost utilizate resursele alocate.

Costul unui produs poate fi influenţat numai dacă se acţionează asupra activităţilor care-l generează şi dacă aceste activităţi sunt sub autoritatea unui responsabil, apt să optimizeze declanşarea şi funcţionarea sistemului condus.

Contabilitatea de gestiune asigură legătura între sistemul operaţional şi sistemul de conducere al întreprinderii. De aceea, ea trebuie să încorporeze în baza ei de informaţii fizice şi monetare, informaţii privind concurenţa, practicile unor întreprinderi similare, performanţa economică comparativă etc. în vederea luării deciziilor care să asigure competitivitatea produselor, lucrărilor executate.

Contabilitatea financiară furnizează informaţii sintetice care se finalizează în situaţiile financiare anuale compuse din bilanţ, cont de profit şi pierdere, situaţie de fluxuri de trezorerie, situaţia modificărilor capitalurilor şi politici financiare şi note explicative. Aceste situaţii prezintă poziţia financiară a întreprinderii, performanţa şi modificarea poziţiei financiare.

Datele furnizate de contabilitatea financiară se adresează utilizatorilor externi (investitorii de capital, creditorii, clienţii, instituţiile statului, băncile, personalul) şi utilizatorilor interni (managerilor) pentru analize financiare.

Contabilitatea de gestiune furnizează informaţii analitice de detaliu referitoare la eficienţa utilizării factorilor de producţie. Prin contabilitatea de gestiune se determină costul de producţie pe produs, lucrare sau serviciu (P, L, S), costul pe centre de responsabilitate, costul diferitelor funcţiuni, rezultatele analitice (pe produs, lucrare sau serviciu şi pe centre). Ea furnizează informaţii de natură economică exprimate atât în unităţi monetare cât şi nemonetare (fizice).

Contabilitatea de gestiune mai are si urmatoarele denumiri:

- contabilitate analitica pentru ca ofera informatii analitice prin cost si rezultat;

- contabilitate interna pentru ca informatiile sunt destinate numai pentru interiorul firmelor ( dar si organelor de control conform legii);

- contabilitate manageriala pentru ca furnizeaza informatii prin cost si rezultat managemen- tului societatii. In fapt este partea cea mai importanta a contabilitatii manageriale.

Rolul contabilitatii de gestiune este:

- de a determina structurile de costuri pe articole de calculatie;

- de a da posibilitatea formarii pretului de vanzare;

- de a sta la baza negocierii pretului de vanzare;

- de a da posibilitatea unei comparabilitati in dinamica a costurilor pentru produse similare;

- de a determina costul si rezultatul in mod analitic pe fiecare purtator de cost.

Altfel spus, in Romania, in sfera contabilitatii de gestiune se inscriu urmatoarele probleme:

- calculul costurilor standard prestabilite, bugetate – aceste costuri trebuie stabilite inainte de lansarea in fabricatie a unui produs, precum si calculul costurilor de producţie pe PLS şi inclusiv pentru producţia în curs de execuţie;

- inregistrarea efectiva analitica si curenta a costurilor efectuate. Se face pe baza de documente justificative si se da posibilitatea compararii informatiilor cu cele din contabilitatea financiara. Altfel spus aceasta problema priveste inregistrarea operaţiilor privind colectarea şi repartizarea cheltuielilor pe destinaţii, activităţi, faze de fabricaţie, etc;

- analiza, compararea si determinarea de rezultate analitice. Se compara costurile prestabilite cu cele efective, obtinand astfel rezultatele analitice.

Punctul de plecare în contabilitatea de gestiune îl reprezintă preluarea din contabilitatea financiară a cheltuielilor de exploatare care vor fi analizate împreună cu veniturile de exploatare.

Nu sunt încorporate în costuri cheltuielile financiare şi cheltuielile extraordinare. Excepţie o fac dobânzile pentru creditele bancare primite de întreprinderile cu ciclu lung de fabricaţie şi care după caz pot fi repartizate în costul produselor respective.

Înregistrarea cheltuielilor în contabilitatea de gestiune se face simultan cu înregistrarea din contabilitatea financiară pe baza aceloraşi documente sau pe baza unor documente centralizatoare, cu deosebire că datele se vor prelua după criterii proprii.

În fond nu există 2 contabilităţi, ci este vorba de 2 forme de aplicare ale aceleiaşi tehnici care îşi propun să furnizeze informaţii diferite (contabilitatea financiară – pentru utilizatori externi, contabilitatea de gestiune – pentru utilizatori interni). Legatura dintre contabilitatea financiara si contabilitatea de gestiune poate fi evidentiata cu ajutorul urmatoarelor precizari:

- ambele contabilitati sunt obligatorii si sunt elemente ale dualismului contabil;

- contabilitatea financiara se realizeaza pe legi precise in timp ce contabilitatea de gestiune se realizeaza pe legi dar in corelatie cu particularitatile firmei: obiectul de activitate, factori, procedee de calculatie;

- ambele conduc la obtinerea de informatii despre activitatea desfasurata de firma;

- contabilitatea financiara ofera informatii istorice, de cele mai multe ori, in timp ce contabilitatea de gestiune ofera informatii curente, operative, dar si istorice;

- contabilitatea financiara ofera informatii despre cheltuieli totale si rezultate totale, in timp ce contabilitatea de gestiune ofera informatii despre costuri pe produs si rezultate analitice (pe produs);

- ambele contabilitati vin in sprijinul managementului firmei.

II. Organizarea contabilitatii de gestiune in industrie

Modul de organizare a contabilitatii de gestiune intr-o unitate cu specific industrial depinde de urmatorii factori:

Preview document

Conținut arhivă zip

- Organizarea Contabilitatii de Gestiune.doc

Te-ar putea interesa și

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

Capitolul I. PREZENTAREA GENERALĂ A S.C.NADIN S.R.L. VASLUI S.C.NADIN S.R.L. Vaslui . este o societate comercială cu capital privat, 100% român şi...

Cap. I Organizarea şi funcţionarea Instituţiei Prefectului Judeţului Iaşi I.1. Institutia Prefectului in cadrul structurii administratiei publice...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...