Cuprins

- INTRODUCERE.4

- CAPITOLUL I

- CONSIDERENTE TEORETICO- METODOLOGICE PRIVIND ACTIVELE IMOBILIZATE.5

- 1.1. Prezentarea SC ,,INTFOR’’SA GALAŢI.6

- 1.2. Delimitări privind activele imobilizate.12

- 1.3. Indicatori de eficienţă la SC,,INTFOR’’.17

- CAPITOLUL II

- CONTABILITATEA IMOBILIZĂRILOR.27

- 2.1. Recunoaşterea şi evaluarea imobilizărilor în activitatea

- financiară.27

- 2.2. Sistemul informaţional contabil al imobilizărilor.34

- 2.3. Deprecierea imobilizărilor.53

- 2.3.1. Amortizarea – depreciere ireversibilă a imobilizărilor.53

- 2.3.2. Provizioanele – depreciere reversibilă .68

- CAPITOLUL III

- STUDIU DE CAZ : ANALIZA IMOBILIZĂRILOR LA SC,,INTFOR’’ SA GALAŢI.71

- CONCLUZII ŞI RECOMANDĂRI.88

- BIBLIOGRAFIE.91

Extras din proiect

INTRODUCERE

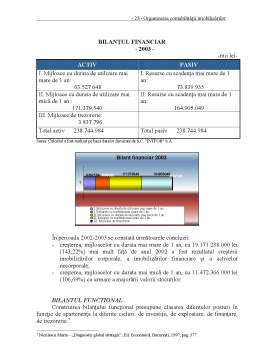

Imobilizările reprezintă acea parte a patrimoniului unui agent economic care participă la procesul de producţie cu întreaga lor valoare de întrebuinţare, dar care se consumă şi îşi transmit valoarea asupra produselor finite sau serviciilor prestate nu dintr-o dată, ci treptat, pe parcursul mai multor cicluri de producţie.

Ocupând un loc important în economia agenţilor economici, mijloacele de producţie de natura imobilizărilor corporale (sau a capitalului permanent) definesc capacitatea tehnică de producţie sau potenţialul de a crea venituri în concordanţă cu obiectul de activitate al agenţilor economici, fiind importante în prezentarea situaţiilor financiare.

În plus, faptul de a şti dacă o cheltuială majorează activul sau constituie o cheltuială de exploatare, poate avea un efect important asupra rezultatelor întreprinderii.

Lucrarea „Organizarea contabilitătii imobilizărilor la SC,,Intfor’’SA” se structurează pe 3 capitole.

Primul capitol prezintă societatea comercială „INTFOR” asupra căreia a fost elaborat studiul de caz. Capitolul reliefează structura acţionarului, obiectul de activitate, puterea concurenţială, relaţiile comerciale cu partenerii, structura personalului în funcţie de domeniul de activitate şi analiza patrimoniului societăţii „INTFOR” S.A.

Capitolul II are un caracter teoretic cuprinzând noţiuni privind recunoaşterea imobilizărilor, evaluarea acestora,sistemul informaţional contabil al imobilizărilor şi monografia înregistrărilor în contabilitate a principalelor operaţiuni privind imobilizările şi cuprinde deasemenea deprecierea imobilizărilor, determinare şi înregistrare în contabilitate.

Capitolul III reprezintă studiu de caz şi constă în analiza imobilizărilor la SC,,INTFOR”SA Galaţi.

Ultima parte a lucrării, prezintă concluziile, rezultate în urma analizei S.C. „INTFOR” S.A., şi recomandările privind îmbunătăţirea evoluţiei activităţii S.C. „INTFOR” S.A.

Gestionarea optimă a unor resurse limitate solicită contabilităţii o diminuare continuă a cheltuielilor şi o maximizare a profitului. Evident că nu orice gen de contabilitate poate realiza asemenea obiective.

Folosind o formulă simplă, contabilitatea este procesul de identificare, de măsurare, de înregistrare, de clasificare şi de comunicare a informaţiilor referitoare la tranzacţiile economice şi financiare care sugerează, prin imagini codificate cu ajutorul unui limbaj specific, averea şi activităţile diverselor întreprinderi.

Capitolul I

CONSIDERENTE TEORETICO-METODOLOGICE PRIVIND ACTIVELE IMOBILIZATE

1.1 Prezentarea S.C.,,INTFOR’’S.A. Galaţi

SCURT ISTORIC

Societatea Comercială „INTFOR” S.A., important fabricant de produse metalurgice din industria românească, este o societate cu capital integral privat. Societatea s-a înfiinţat în anul 1921, an în care s-au pus bazele primei hale de laminare. În 1924 uzina se constituie ca societate anonimă sub denumirea de Uzinele Metalurgice „TITAN SAR”.

Societatea a avut un parcurs ascendent, cu excepţia stagnării din perioada războiului, parcurs care poate fi sintetizat astfel:

- în 1948 a avut loc naţionalizarea Uzinelor Metalurgice „TITAN SAR”, denumirea schimbându-se succesiv în „Cristea Nicolae”, apoi în „Laminorul de Tablă Galaţi”;

- în 1975- 1981 s-au construit noi capacităţi de laminare, s-au asimilat produse noi şi au intrat în funcţiune şapte linii de profilare. Spre sfârşitul acestei perioade s-a demarat activitatea de export a produselor metalurgice în Franţa, Anglia, Suedia, Danemarca;

- în 1990 s-a constituit S.C. „INTFOR” S.A. conform Hotărârii Guvernului nr. 1176/02.11.1990 emisă în baza Legii nr. 15/1990, prin preluarea integrală a patrimoniului întreprinderii „Laminorul de tablă Galaţi”. Urmare a Hotărârii Guvernului nr. 26/1991, societatea a fost înregistrată la Registrul Comerţului cu nr. J 17/16/1991.

- în data de 17 septembrie 1999, „Asociaţia Salariaţilor Titan 1996”, a cumpărat de la FPS, prin negociere directă, pachetul majoritar de 50,8%. După această dată s-a impus un nou stil de management care a stabilit obiective precise şi căi de atingere a lor, menite să accentueze capacitatea de adaptare a firmei la cerinţele impuse de economia de piaţă.

STRUCTURA ACŢIONARIATULUI

Societatea Comercială „INTFOR” S.A. intră sub incidenţa Ordinului Ministerului Finanţelor Publice nr. 94/2000, fiind pe lista societăţilor comerciale cotate pe piaţa RASDAQ, la poziţia 35.

Capitalul social subscris a fost în perioada 2001-2002 de 33.871.050.000 lei, fiind format dintr-un număr de 1.354.842 de acţiuni emise la valoarea nominală de 25.000 lei/acţiune, iar în anul 2003 capitalul social a crescut la valoarea de 57.852.350.000 lei ca urmare a emisiunii de 2.314.094 de acţiuni la valoarea nominală de 25.000 lei/acţiune.

Structura acţionariatului în perioada 2001-2003

Tabel nr.1.1.

Nr.

crt. Denumire acţionar Ponderea (%)

2001 2002 2003

1. Asociaţia TITAN- 96 50,8 50,8 69,998

2. SIF MOLDOVA 24,17 24,17 17,465

3. BRODHURST INVESTMENTS LIMITED 6,6 6,6 4,798

4. Alţi acţionari 18,43 18,43 7,739

TOTAL 100 100 100

Bibliografie

1. ARITON DOINIŢA Gestiunea financiară a întreprinderii - studii de caz - Editura "PAX AURA MUNDF', Galaţi, 2000

2 BOJIAN OCTAVIAN Contabilitatea întreprinderilor - Editura Eficient Bucureşti, 1996

3. BREZEANU PETRE Gestiunea financiară şi politicile financiare ale întreprinderii - Editura Hundaţiei "România de Mâine", Bucureşti, 1998

4. BURADA CORNELIU Armonizarea dintre contabilitate şi fiscalitate- Editura Independenţa Economică,Piteşti,2002

5. BURTESCU CLAUDIA şi colectiv Contabilitate

• Noţiuni de bază

• Aplicaţii şi teste

• Studii de caz, - Editura Independenţa Economică, Piteşti, 2002

6. FELEAGĂ NECULAE

IONAŞCU I. Contabilitate financiară, vol. I - Editura Economică, Bucureşti, 1996

7. FELEAGĂ NECULAE

Tratat de contabilitate financiară - Editura Economică, Bucureşti, 1998

8. FELEAGĂ NECULAE Bazele contabilităţii-Editura Economică, Bucureşti,2002

9. HOROMNEA EMIL Tratat de contabilitate- teorii, concepte, principii, standarde – aplicaţii, vol I - Editura TipoMoldova, Iaşi, 2001

10. ISAI VIOLETA Contabilitate financiară - Editura Didactică şi

Pedagogică, Bucureşti, 2003

11. ISAI VIOLETA Aplicaţii de contabilitate financiară - Editura

Didactică şi Pedagogică, Bucureşti, 2000

12. IŞFĂNESCU AUREL

STĂNESCU C. Analiza economico-financiară (cu aplicaţii în societăţile comerciale industriale, de construcţii şi transporturi - Editura Economică, Bucureşti, 1999

13. MIHĂILESCU ION Managementul financiar al întreprinderii- Editura Independenţa Economică, Brăila,1999

14. MOISESCU FLORENTINA Bazele contabilităţii - Editura Vox, Bucureşti

2001

15. NEGOESCU GHEORGHE

BUHOCIU FLORIN Analiză economică – Editura EVRIKA, Brăila, 1999

16.

NICULESCU MARIA Diagnostic global strategic - Editura Economică, Bucureşti, 1997

17. OPREA CĂLIN

MIHAI RISTEA Contabilitate generală-Editura Independenţa

Economică, Brăila, 1999

18. PETRE GEORGETA Retratarea conturilor de imobilizări corporale – Revista Finanţe Publice şi Contabilitate, Nr. 9/2002

19. POP ATANASIU Contabilitatea financiara aplicata în 2000, Editura Intelcredo, Deva, 2000

20. RISTEA MIHAI Contabilitatea societăţilor comerciale -Editura

Universitară, Bucureşti, 2002

21. STOIAN ANA Contabilitate şi gestiune financiară-Editura Mărgăritar,Bucureşti, 2001

22. TABĂRĂ NECULAI

HOROMNEA EMIL

TOMA CONSTANTIN Conturile anuale în procesul decisional – Editura TipMoldova, Iaşi, 2001

23. TABĂRĂ NECULAI

HOROMNEA EMIL

TOMA CONSTANTIN

Analiza contabil – financiară - Editura TipMoldova, Iaşi, 2001

24. *** Legea contabilităţii nr. 82/1991 republicată în Monitorul Oficial nr. 629/26.08.2002

25. *** H.G. 403/2000 privind reevaluarea imobilizărilor corporale, publicată în Monitorul Oficial 252/7.06.2000

26. *** Ordinul Ministrului Finanţelor Publice nr. 94/2001 pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a CEE si cu Standardele Internaţionale de Contabilitate, M.O. nr. 85/20.02.2001

27. *** Ordinul Ministrului Finanţelor Publice nr. 306/26.02.2002 pentru aprobarea Reglementărilor contabile simplificate armonizate cu Directivele europene

28. *** Standardele internaţionale de contabilitate – Editura Economică, Bucureşti, 2003

29. *** Legea 414/26.06.2002 privind impozitul pe profit publicată în Monitorul Oficial nr. 456/27.06.2002

30. *** Legea 15/1994 privind amortizarea capitalurilor imobilizate în active corporale şi necorporale

Preview document

Conținut arhivă zip

- BIBLIOGRAFIE.DOC

- cap 1.DOC

- cap 2.doc

- cap 3.DOC

- CONCLUZII.DOC

- cuprins.doc

- introduce.DOC

- ORGANIGRAMA.DOC

- REZUMAT.doc

- SITUATII_FINANCIARE_2003.DOC

Alții au mai descărcat și

Imobilizările corporale sunt active care: - sunt deţinute de o persoană juridică pentru a fi utilizate în producţia proprie de bunuri sau...

Introducere În corelare cu schimbările fundamentale produse în economia românească, începând cu anul 1990 în ţara noastră s-a declanşat procesul...

INTRODUCERE Activitatea de evaluare a întreprinderilor din România a devenit în ultima vreme un domeniu deoserbit de important, prin prisma...

1.CICLUL DE INVESTIRE 1.1.DELIMITARI CONCEPTUALE PRIVIND INVESTITIILE Orice economie dispune de resurse limitate - munca, cunostinte tehnice,...

Cap. 1.Prezentarea firmei 1.1.Scurt istoric Societatea este o firma care produce si comercializeaza tamplarie din PVC si aluminiu care a luat...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1 GENERALITĂŢI Fundamentări teoretice privind conceptul de imobilizări Deşi principiul de înregistrare contabilă a imobilizărilor este simplu,...

Activele fixe - sunt active detinute de catre institutiile publice in scopul utilizarii lor pe termen lung. Activele fixe includ activele fixe...

Te-ar putea interesa și

Scopul lucrarii Lucrarea Contabilitatea si analiza activelor imobilizate a fost efectuata la S.C. GHEORGHIU COMPANY S.A. Se doreste a fi o...

INTRODUCERE 1. Evolutia si rolul contabilitatii ca instrument de gestiune Evoluţia contabilităţii este strâns legată de evoluţia economică,...

INTRODUCERE Contabilitatea este un instrument de cunoastere, gestiune, si control al patrimoniului si al rezultatelor obtinute care asigura...

CAP I. CONCEPTE TEORETICE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IMOBILIZARILOR CORPORALE SI NECORPORALE. 1.1. Definirea si structura...

Cap.1.Prezentarea entitatii. 1.1.Infiintare,denumire,capital. Societatea FASTPROMO SRL a luat fiinta in anul 2003. Numarul inregistrarii la...

Capitolul 1 CONCEPTE TEORETICE PRIVIND ORGANIZAREA ŞI CONDUCEREA CONTABILITÃŢII IMOBILIZÃRILOR CORPORALE 1.1Definirea şi structura imobilizărilor...

Cap.I. Prezentarea entitatii. 1. Infiintare,denumire,capital. Societatea C&R Partener a luat fiinta in anul 1996. Numarul inregistrarii la...

Cap.I. Prezentarea entitatii a. Denumirea societatii Societatea Comerciala PLETL SRL a luat fiinta in anul 2002. b. Numarul de inregistrare in...