Cuprins

- 1 CADRUL CONCEPTUAL AL CONTABILITATII MANAGERIALE 3

- 1.1 Definitie. Rolul contabilitatii manageriale 3

- 1.2 Obiectivele contabilitatii manageriale 3

- 1.3 Functiile contabilitatii manageriale 4

- 1.4 Raportul dintre contabilitatea manageriala si contabilitatea financiara 5

- 1.5 Conceptul de cheltuiala. Conceptul de cost. Criterii de clasificare 9

- 1.6 Factorii care influenteaza organizarea contabilitatii manageriale 11

- 1.7 Adaptarea sistemului de conturi la exigentele contabilitatii manageriale 12

- 2 METODE DE CALCULATIE A COSTURILOR 14

- 3 ELABORAREA BUGETELOR DE VENITURI SI CHELTUIELI 16

- Concluzii 19

- Bibliografie 20

Extras din proiect

1 CADRUL CONCEPTUAL AL CONTABILITATII MANAGERIALE

1.1 Definitie. Rolul contabilitatii manageriale

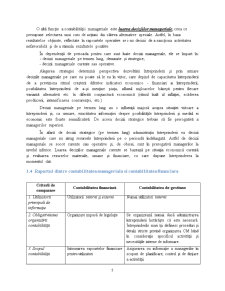

Contabilitatea managerială reprezintă un domeniu distinct în cadrul evidenţei contabile, avînd drept obiectiv principal măsurarea, colectarea, prelucrarea şi transmiterea informaţiei pentru planificare (bugetare), calculaţie, control şi analiza executării bugetelor în scopul pregătirii rapoartelor interne pentru luarea deciziilor manageriale.

Obiectul contabilitatii manageriale il constituie realizarea unei legaturi intre cheltuielile efectuate si productia obtinuta, legatura concretizata in determinarea costului pe purtatorul de cost ( produs, lucrare, serviciu, etc).

Costurile se determina atat standard cat si efectiv. Totodata, prin contabilitatea manageriala se realizeaza o comparatie intre costurile prestabilite (antecalculate) si cele efective, determinand si interpretand abaterile rezultate.

Contabilitatea de manageriala mai da posibilitatea obtinerii de rezultate analitice pe fiecare purtator de cost.

Contabilitatea manageriala determina costurile si rezultatele analitice in faza de obtinere ( fabricatie) a productiei. Totusi, rezultatele analitice pot fi corelate si in faza de vanzare a produselor.

Contabilitatea manageriala mai are si urmatoarele denumiri:

- contabilitate analitica pentru ca ofera informatii analitice prin cost si rezultat;

- contabilitate interna pentru ca informatiile sunt destinate numai pentru interiorul firmeo ( dar si organelor de control conform legii);

- contabilitate de gestiune pentru ca furnizeaza informatii prin cost si rezultat managementului societatii. In fapt este partea cea mai importanta a contabilitatii manageriale.

Organizarea contabilitatii manageriale este obligatorie si cade in sarcina conducatorului, administratorului unitatii patrimoniale.

Rolul contabilitatii manageriale reiese din obiect si este:

- de a determina structurile de costuri pe articole de calculatie;

- de a da posibilitatea formarii pretului de vanzare;

- de a sta la baza negocierii pretului de vanzare;

- de a da posibilitatea unei comparabilitati in dinamica a costurilor pentru produse similare;

- de a determina costul si rezultatul in mod analitic pe fiecare purtator de cost;

1.2 Obiectivele contabilitatii manageriale

Principalele obiective ale contabilităţii manageriale sunt:

- calcularea costurilor pe produse (lucrări, servicii), activităţi şi pe unităţi organizaţionale (diviziunii, departamente, secţii, servicii etc.);

- determinarea diferitelor marje şi rezultate analitice pe produse, servicii sau activităţi;

- furnizarea informaţiei necesare elaborării bugetelor;

- furnizarea de informaţii pentru stabilirea abaterilor între previziuni şi realizări;

- furnizarea de informaţii destinate măsurării performanţelor (rentabilitate, productivitate) la nivelul sectoarelor de activitate şi al produselor;

- furnizarea datelor pentru exercitarea controlului gestionar;

- luarea deciziilor manageriale pe termen lung şi coordonarea dezvoltării întreprinderii.

1.3 Functiile contabilitatii manageriale

Contabilitatea manageriala include în sine următoarele funcţii:

- planificarea

- controlul

- luarea deciziilor gestionare

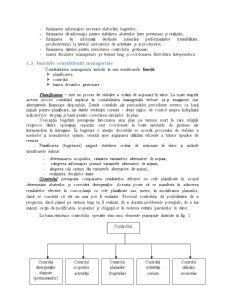

Planificarea – este un proces de stabilire a ordinii de acţionare în viitor. La toate etapele acestui proces contabilul implicat în contabilitatea managerială trebuie să-şi imagineze clar alternativele financiare disponibile. Datele contabile ale perioadelor precedente servesc ca bază iniţială pentru planificare, iar datele evidenţei curente - drept mijloc de control asupra îndeplinirii indicatorilor de plan şi bază pentru corectarea sarcinilor de plan.

Concepţia bugetării presupune întocmirea unui plan pe termen scurt în care relaţiile reciproce dintre operaţiuni separate sunt coordonate la toate nivelurile de gestiune ale întreprinderii în întregime. În bugetare o atenţie deosebită se acordă procesului de stabilire a normelor şi normativelor optime, orientat spre asigurarea utilizării eficiente a tuturor tipurilor de resurse.

Planificarea (bugetarea) asigură stabilirea ordinii de acţionare în viitor şi include următoarele măsuri:

- determinarea scopurilor, căutarea variantelor alternative de acţiuni;

- culegerea informaţiei privind variantele alternative de acţiuni;

- alegerea căii optime din variantele alternative de acţiuni;

- realizarea deciziilor luate.

Controlul presupune compararea rezultatelor efective cu cele planificate în scopul determinării abaterilor şi corectării divergenţilor. Aceasta poate să se manifeste în aducerea rezultatelor efective în concordanţă cu cele planificate sau, invers, în modificarea planurilor, dacă se constată că ele nu mai pot fi realizate. Procesul controlului dă posibilitatea de a prognoza, dacă planul pe termen lung va fi realizat, de a depista problemele potenţiale, de a lua măsuri ce ţin de modificarea scopurilor şi obligaţiilor în vederea evitării pierderilor în viitor.

Preview document

Conținut arhivă zip

- Organizarea Contabilitatii Manageriale.docx

Alții au mai descărcat și

1. Conceptia de organizare a contabilitatii manageriale Datorita complexitatii fenomenelor si proceselor economice, dar si a evolutiei procesului...

I.Conceptul de contabilitate manageriala 1.1 Introducere Odata cu dezvoltarea economiei de piata si sporirea gradului de complexitate a...

Organizarea activitatilor desfasurate intre centrele de responsabilitate se fundamenteaza pe elaborarea si negocierea contractelor (relatiilor)...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Controlul intern reprezintă politicile adoptate de conducerea unei firme cu scopul de a asigura obiectivele manageriale privind asigurarea...

INTRODUCERE Contabilitatea manageriala într-un mediu de afaceri global are interesanta caracteristica de a fi un amestec între doua discipline....

Contabilitatea îşi începe istoria în Evul Mediu, fiind o necesitate la dezvoltarea economiei monetare şi apariţia germenilor capitalismului. Prima...

Standardele Internaţionale de Audit (ISA) sunt folosite în auditarea situaţiilor financiare şi, conform necesităţilor, la auditarea de informaţii...

Te-ar putea interesa și

1.Obiectul contabilităţii de gestiune: Contabilitatea realizează reprezentarea internă şi externă a unei întreprinderi. Această reprezentare...

Aspecte teoretice si practice privind oragnizarea contabilitatii manageriale la societatea S.C. “MARIFLOR PRODCOM” S.R.L. 1 Prezentarea generala...

PREZENTAREA SOCIETATII S.C. NORISOR S.A. este o intreprindere de dimensiuni mari, infiintata la data de 23.01.1991 prin H.G. nr....

I. Cadrul conceptual al contabilității manageriale 1) Definiție. Concepții de organizare. Obiective. Rol În general, contabilitatea este...

Bibliografie: • “Contabilitatea intreprinderilor” Octavian Bojian ,editura Economica , 2001 • “Contabilitate manageriala- aspect teoretice si...

Introducere Daca privim influenta contabilitatii manageriale asupra conducerii intreprinderii din punct de vedere al existentei de-a lungul...

CAP 1: PREZENTAREA ENTITATII 1.1 SCURT ISTORIC MobilaDalin, producător mobilier tapiţat - canapele, colţare, fotolii şi scaune Compania...

Cap I PREZENTAREA GENERALĂ A S.C. FARMEC S.A 1.1 Scurt Istoric S.C. „ FARMEC” S.A cu sediul în localitatea Cluj-Napoca, str. H. Barbusse, nr. 16...