Cuprins

- INTRODUCERE 3

- CAPITOLUL 1 5

- 1.1.Evolutia auditului financiar contabil ca practica economica 5

- 1.2.Rolul auditului financiar 13

- 1.3.Obiectivele auditului financiar contabil 17

- 1.4.Tipologia juridical a auditului financiar contabil 20

- 1.5.Definirea si realizarea auditului contabil 22

- 1.5.1.Elementele probante 24

- 1.5.2.Tehnica sondajului 28

- 1.5.3.Tehnica observarii fizice 29

- 1.5.4.Procedura confirmarii directe 30

- 1.5.5.Tehnica interviului 31

- 1.5.6.Tehnica examinarii analitice 33

- 1.5.7.Tehnica testarii sistemelor si conturilor semnificative 34

- 1.5.8.Tehnica examinarii situatiilor financiare (conturilor anuale) 36

- 1.5.9.Proceduri suplimentare de verificare a situatiilor financiare 37

- 1.5.10.Procedura examinarii evenimentelor posterioare inchiderii exercitiului financiar 40

- CAPITOLUL 2 42

- 2.1.Principiile auditorilor financiari 42

- 2.2.Codul de etica aplicat tuturor auditorilor financiari 44

- 2.3.Codul de etica aplicat auditorilor financiari profesionisti de practica publica 48

- Capitolul 3 54

- 3.Realizarea activitatii de audit financiar 54

- 3.1.Acceptarea misiunii si planificarea lucrarilor de audit 54

- 3.1.1.Acceptarea misiunii 54

- 3.1.2.Cunoasterea globala a intreprinderii 55

- 3.1.3.Planificarea lucrarilor 58

- 3.2.Cunoasterea clientului 62

- 3.3.Riscul de audit 65

- 3.4.Pragul de semnificatie in audit 68

- 3.5.Evaluarea controlului intern 71

- 3.5.1.Sistemul contabil al intreprinderii 72

- 3.5.2.Sistemul contabil al intreprinderii 72

- 3.5.3.Sistemul de control intern 73

- 3.54.Evaluarea controlului intern 75

- 3.5.5.Limitele interne ale controlului intern 80

- 3.6.Controlul conturilor 81

- 3.7.Documentarea 85

- 3.8.Raportul de audit 89

- 3.8.1.Continutul raportului de audit si certificarea bilantului 90

- 3.8.2.Tipuri de opinii exprimate de catre auditori 92

- CAPITOLUL 4 96

- 4.Studiul de caz la S.C. Zenon Connections S.A 96

- 4.1.Prezentarea societatii Zenon Connections S.A 96

- 4.2 Organizarea managementului si resurse umane 97

- 4.3.Sistemul de documente primare 100

- 4.4.Organizarea contabilitatii patrimoniului 104

- 4.5.Sistemul de prelucrare a datelor financiar contabile 105

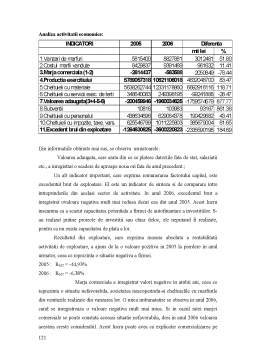

- 4.6.Raportul de audit 106

- CAPITOLUL 5 129

- 5.1.Concluzii cu privirei la activitatea S.C. Zenon Connections S.A 129

- 5.2.Propuneri cu privire la activitatea S.C.Zenon Connections S.A 129

- Anexa 1- Organigrama 132

- Anexa 2- Bilantul financiar 133

- Bibliografie 134

Extras din proiect

CE ESTE AUDITUL ?

„ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat satisfac dispoziţiile prestabilite şi dacă aceste dispoziţii sunt puse în operă într-un mod eficace şi apt în vederea atingerii obiectivelor.”

(ISO 8402)

INTRODUCERE

Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată cu înaintarea procesului de reformă şi integrarea economiei româneşti în structurile Uniunii Europene.

Auditul financiar în România se află la început de drum, iar reglementările legislative din ultimii ani, previzionează tendinţe noi şi creşterea rolului acestuia în secolul ce a început. Acest aspect este motivat şi de numeroasele schimbări de ordin economic, ce au loc în societatea românească, cum ar fi dezvoltarea activităţilor bursiere, creşterea numărului de tranzacţii financiare, fuziunea, sciziunea şi falimentul societăţilor. Prin implementarea unitară şi la nivel mondial a unor Standarde Internaţionale de Contabilitate şi Audit Financiar unice, dar mai ales prin reliefarea aspectelor auditului financiar armonizat cu Standardele Internaţionale de Contabilitate se poate crea o piaţă unică de servicii de contabilitate şi audit financiar.

Sub auspiciul aspectelor relevate anterior, este de menţionat efortul şi rapiditatea, cu care profesioniştii români au înţeles că implementarea Standardelor Internaţionale de Contabilitate, alături de efectuarea activităţilor de audit financiar periodice, constituie premisa atragerii unui număr mai mare de investitori străini şi alinierea entităţilor patrimoniale româneşti la cele europene dacă nu chiar internaţionale.

Întrucât cunoaşterea responsabilităţilor, ce pot fi asociate realizării activităţii de audit financiar, constituie o preocupare regăsită chiar în ţări cu tradiţie în domeniul auditului financiar, unde există o literatură de profil diversificată, consider că, aceasta lucrare, contribuie la o mai bună înţelegere a cerinţelor acquis-ului comunitar şi a tendinţelor europene şi internaţionale, si poate fi benefică pentru practicienii şi teoreticienii din domeniul auditului financiar.

Prin urmare utilizatorii informaţiei financiare auditate, beneficiari ai muncii auditorilor financiari pretind competenta, obiectivitate, profesionalism, pentru a asigura solţtii optime problemelor, obiectivelor unei afaceri care polarizează in jurul deciziilor de investire a capitalurilor, astfel incat randamentul acestora sa fie la inaltimea aşteptărilor. Aceasta pentru ca asigurarea furnizată de auditorul financiar in prvinţa riscurilor, a riscului informţtional poate deveni piatra de hotar a existenţei entitaţilor, a organizării corespunzatoare a afacerilor, a castigurilor investitorilor, băncilor, angajaţilor, partenerilor de afaceri, publicului.

Primele3 capitole cuprind elemente teoretice, necesare pentru aprofundarea in studiul auditului financiar,organizării si efectuării acestuia.

Ultimele 2 capitole ale lucrării sunt un model practic de organizare si efectuare a auditului financiar la „Societatea Comerciala Zenon Connections S.A.”

Capitolul I

1. Auditul financiar- contabil si importanta sa in viata economico- financiară

1.1. Evolutia auditului financiar- contabil ca practica economica.

În societatea modernă de astăzi, complexitatea sporită a fenomenelor economico-sociale si a consecintelor acestora, face necesară aparitia unor activitatţi de consultanta realizate de specialisti de inalta calificare. “Acesti specialisti cu o pregatire teoretica superioara, o experienta practica relevanta si care sunt recunoscuti in domeniul lor ca persoane de mare autoritate si competenta poarta denumirea de experti”.

Activitatea, prin care expertii, pe baza cunostintelor teoretice si practice si in functie de scopul urmarit, cerceteaza si clarifica anumite fapte, este desemnata prin termenul de expertiza. In functie de domeniul cercetat si de cunostintele necesare efectuarii lor, expertizele sunt tehnice, bancare, contabile, psihologice, medicale etc.

Termenul de audit a fost introdus de catre cabinetele anglo- saxone de expertiza contabila, in urma cu patru decenii. Cu toate ca obiectivele si conceptele, care conduc in prezent auditul, erau aproape necunoscute la inceputul secolului al XX-lea, auditul de un tip sau altul a patruns in istoria inregistrata a comertului si finantelor guvernamentale.

Preview document

Conținut arhivă zip

- Organizarea si Efectuarea Auditului Financiar Contabil la SC Zenon Connections SA.doc

Alții au mai descărcat și

1965: Infiintarea Intreprinderii de Lacuri si Vopsele Bucuresti, furnizor al industriilor nationale si al pietei bunurilor de larg consum....

CAPITOLUL 1 AUDITUL INTERN – CONCEPT Așa cum este definit de Institutul Internațional al Auditorilor Interni, auditul intern este o funcție...

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

CAPITOLUL 1 1.1 Riscurile de audit Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor,...

1.Serviciile cu caracter de asigurare Pe măsură ce societatea noastră devine mai complexă, factorii de decizie se confruntă cu o probabilitate tot...

1. Introducere Preocupările de perfecţionare ale auditul financiar sunt utile, mai ales în România, unde aceste activităţi se consolidează, o dată...

Introducere Lucrarea aduce în prim plan importanța auditului intern în cadrul unei entități. Activitatea umană a fost supusă controlului, sub...