Cuprins

- INTRODUCERE

- CAPITOLUL I “ CONTABILITATEA STOCURILOR PRIVIND ACTIVITATEA DE SERVICE ”

- 1.1 IAS 2 “ Stocuri ” 5

- 1.2 Monografie contabila privind evidenta contabila a stocurilor 7

- - Aprovizionare

- - Vânzare şi încasare client

- - Scãderea din gestiune

- CAPITOLUL I I “CONTABILITATEA VENITURILOR SI CHELTUIELILOR ACTIVITATII DE SERVICE”

- 2.1 IAS 18 “ Venituri ” 10

- 2.2 Prezentarea SC DIMOS IMPEX SRL 11

- 2.3 Veniturile si cheltuielile activitatii de service 13

- 2.4 Determinarea profitului impozabil si al impozitului pe profit 21

- Capitolul III “ IMPOZITE SI TAXE AFERENTE ACTIVITATII DE SERVICE”

- 3.1 Impozite plãtite cãtre Bugetul de Stat

- 3.2 Impozite plãtite catre Bugetul asigurãrilor sociale

- 3.3 Taxa pe valoare adãugatã

- 3.4 Impozite şi taxe plãtite cãtre bugetul local

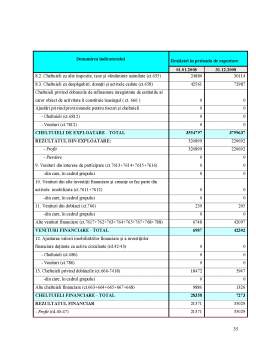

- Capitolul VI “ PREZENTAREA SITUATIILOR FINANCIARE LA 31.12.2008 LA

- SC <<DIMOS IMPEX SRL>>”

- 3.1 Prezentarea Bilantului 32

- 3.2 Prezentarea Contului de Profit şi Pierdere 34

- 3.3 Date informative 37

- 3.4 Exemple de calcul şi analizã a principalilor indicatori

- economico – financiari 43

- Bibliografie

Extras din proiect

INTRODUCERE

Ştiinţa contabilităţii reprezintă un sistem coerent de obiective şi principii fundamentale, legate între ele, susceptibil să conducă la definirea de norme solide privind construirea şi comunicarea informaţiilor privitoare la situaţia netă şi financiară a patrimoniului precum şi la rezultatele obţinute.

Sfera de acţiune a contabilităţii o reprezintă unitatea patrimonială. O societate comercială are obligaţia să organizeze şi să conducă contabilitatea proprie a patrimoniului. Pe parcursul desfăşurării activităţii societatea comercială intră în relaţii cu terţe persoane, relaţii care generează o mare varietate de venituri si cheltuieli precum si achizitii de stocuri. Astfel societatea comercială are obligaţia să-şi organizeze o contabilitate a acestor venituri si cheltuieli, care este şi tema acestei lucrări.

Această lucrare sintetizează cunostintele teoretice acumultate de-a lungul anilor de studii si cunostintele practice acumulate in cadrul SC “DIMOS IMPEX” S.R.L. Lucrarea de faţă înglobează cunoştinţele mele despre tema aleasă, temă care a fost elaborată în urma consultării bibliografiei.

Lucrarea abordează elemente ce se referă la standardele internaţionale de contabilitate, la ordonanţele şi hotărârile Ministerului Finanţelor accentuând că organizarea contabilităţii se face potrivit Legii 82/1991.

Scopul acestei lucrări este de a prezenta informaţii referitoare la contabilitatea veniturilor şi determinarea rezultatului precum şi la modalităţile de întocmire a situaţiilor financiare la SC Dimos Impex SRL.

Străduinţa şi eforturile mele nădjduiesc să fie apreciate pentru obţinerea cu succes a diplomei de masterat.

CAPITOLUL I “CONTABILITATEA STOCURILOR PENTRU ACTIVITATEA DE SERVICE”

Conform IAS 2 “ Stocuri”, un activ este o “resursa controlata de o intreprindere, ca rezultat al unor evenimente trecute si care se asteapta sa genereze beneficii economice viitoare catre intreprindere”. Activele trebuie sa fie recunoscute cand:

1)este posibil sa genereze benificii economice viitoare catre sau dinspre intreprindere;

2) elemental are un cost sau o valoare care poate fi evaluate in mod credibil.

Stocurile sunt active:

a) detinute pentru a fi vandute pe parcursul desfasurarii normale a activitatii;

b) in curs de productie pentru a fi vandute in perioadele urmatoare;

c) sub forma de materii prime si materiale consumabile, folosite pentru productia unor bunuri sau pentru realizarea unor servicii.

Valoarea realizabila neta este pretul de vanzare estimate a fi obtinut pe parcursul

desfasurarii normale a activitatii, mai putin costurile estimate pentru finalizarea elementului de stoc, precum si a costurilor asociate vanzarii.

IAS 2 afirma ca “stocurile trebuie evaluate la valoarea cea mai mica dintre cost si valoarea realizabila neta.

Costul stocurilor trebuie sa cuprinda toate costurile de cumparare, costurile de conversie, precum su alte costuri suportate pentru a adduce stocurile in starea si in locul in care se gasesc in prezent

Costurile de achizitie a stocurilor cuprind: pretul de cumparare, taxele de impost si alte taxe ( cu exceptia acelora pe care entitatea le poate recupera ulterior de la autoritatile fiscale), costurile de transport, manipulare si alte costuri care pot fi atribuite direct achizitiei de produse finite, materiale si servicii.

IAS 2 recomanda ca toate discount-urile de care a beneficiat intreprinderea ca urmare a platii immediate a facturilor pentru stocuri trebuie considerate ca “ alte elemente similare” si deduse din costurile stocului.

Costurile de conversie a stocurilor includ costurile direct aferente unităților produse, cum ar fi costurile cu manopera directă. De asemenea, ele includ și alocarea sistematică a regiei de producție, fixă și variabilă, generată de transformarea materialelor în produse finite. Regia fixă de producție constă în acele costuri indirecte de producție care rămân relativ constante, indiferent de volumul producției, cum sunt: amortizarea, întreținerea secțiilor și a utilajelor, precum și costurile cu conducerea și administrarea secțiilor. Regia variabilă de producție constă în acele costuri indirecte de producție care variază direct proporțional sau aproape direct proporțional cu volumul producției, cum sunt materialele indirecte și manopera indirectă.

Alte costuri sunt incluse în costul stocurilor numai în măsura în care reprezintă costuri suportate pentru a aduce stocurile în starea și în locul în care se găsesc în prezent. De exemplu, poate fi adecvată includerea în costul stocurilor a regiilor generale, altele decât cele legate de producție, sau a costurilor proiectării produselor destinate anumitor clienți.

Urmatoarele costuri nu trebuie incluse în costul stocurilor, ci sunt recunoscute drept cheltuieli ale perioadei în care sunt suportate:

(a) pierderile de materiale, manoperă sau alte costuri de producție înregistrate peste limitele normal admise;

(b) costuri de depozitare, cu excepția cazurilor în care astfel de costuri sunt necesare în procesul de producție, anterior trecerii într-o nouă fază de producție;

(c) regii generale de administrație care nu participă la aducerea stocurilor în starea și în locul în care se găsesc în prezent; și

(d) costuri de vânzare

Preview document

Conținut arhivă zip

- Particularitati privind Contabilitatea Activitatii de Service si Prezentarea Situatiilor Financiare la SC Dimos Impex SRL.doc

Alții au mai descărcat și

INTRODUCERE 1. Scopul si obiectivele lucrarii Problematica abordata în cadrul lucrarii surprinde aspecte ce privesc contabilitatea financiara...

I. Reglementări privind contabilitatea şi situaţiile financiare ale întreprinderii armonizate cu Directiva a IV-a a Comunităţilor Economice...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

1.Prezentarea aplicatiei cu obiective Generalităţi Prin definiţie, analiza economico-financiară este un proces complex de cunoaştere a stării...

Modele şi structuri privind situaţiile financiare anuale conform IAS 1 şi Directivei a-IV-a Convergenţă sau nonconvegenţă? 1. Introducere...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Prezentarea firmei Lucrarea de faţa a fost fǎcutǎ pe exemplul S.C. „Panifcom” S.R.L. ce are ca obiect de acti-vitate producerea şi...

INTRODUCERE Ştiinţa contabilităţii reprezintă un sistem coerent de obiective şi principii fundamentale, legate între ele, susceptibil să conducă...