Cuprins

- Capitolul 1. Prezentarea societății comerciale 1

- 1.1 Denumire, înființare, capital 1

- 1.2 Domeniul de activitate 1

- 1.3 Structura organizatorică 1

- Capitolul 2. Cadrul general de raportare financiar-contabil 3

- 2.1 Cadrul legal 3

- 2.2 Organizarea și conducerea contabilității 3

- 2.3 Registrele de contabilitate 4

- 2.4 Situații financiare 6

- 2.4.1 Evenimente ulterioare datei bilanțului 7

- 2.4.2 Corectarea erorilor contabile 8

- 2.5 Principiile contabilității 9

- Capitolul 3. Politici contabile privind activele, datoriile, capitalurile proprii, cheltuielile, veniturile și rezultatul exercițiului financiar 12

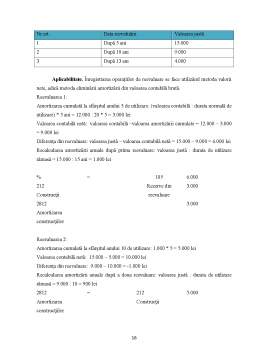

- 3.1 Politici contabile privind activele imobilizate 12

- 3.2 Politici contabile privind activele circulante 17

- 3.3 Politici contabile privind datoriile 21

- 3.4 Politici contabile privind capitalurile proprii 22

- 3.5 Politici contabile privind veniturile 25

- 3.6 Politici contabile privind cheltuielile 26

- 3.7 Politici contabile privind rezultatul exercițiului financiar 28

Extras din proiect

Capitolul 1. Prezentarea societății comerciale

1.1 Denumire, înființare, capital

Denumirea societății comerciale este SC ROFLANA-COM SRL. Societatea a fost înființată de Popescu Ion în anul 1994, având sediul social în Făgăraș, str. 1 Decembrie 1918, bl. 6, sc. B, ap. 18, fiind înregistrată la Registrul Comerțului din Brașov sub numărul de înregistrare J08/1256/1994, având atribut codul fiscal RO5780454.

SC ROFLANA-COM SRL este o societate cu răspundere limitată, cu un capital social de 200 lei integral privat.

Domeniul de activitate principal este comerț cu amănuntul în magazine nespecializate, cod CAEN 4711, ce includ vânzările cu amănuntul ale produselor alimentare, băutură și tutun.

Politica în domeniul calității este fundamentul pe care se clădește activitatea societății, având următoarele coordonate principale:

- calitatea produselor constituie factorul hotărâtor care determină competivitatea firmei

- acordă o atenție deosebită opiniei clienților referitor la calitatea produselor.

1.3 Structura organizatorică

Structura organizatorică a societății cuprinde compartimente de specialitate și compartimente tehnice, în care se desfășoară activitățile necesare executării operațiilor care conduc la realizarea obiectului de activitate.

Personalul angajat pe domenii de activitate este structurat astfel:

- sediu: 1 administrator, 1 contabil

- magazin: 2 vânzători

În cadrul societății ROFLANA-COM activitățile ce țin de domeniile financiar, contabilitate, salarii, se desfășoară în cadrul unui singur compartiment condus de contabil, care coordonează activitatea economică în cadrul societății, dispune de lichiditățile firmei.

Nivelul salariilor pentru personalul societății este construit pe categorii de calificare și funcții stabilit prin contractul individual și colectiv de muncă.

Datele consemnate în documentele justificative sunt înregistrate în ordine cronologică și grupate în registrele contabile. Principalele registre ce se folosesc obligatoriu în contabilitate sunt: Registru-jurnal, Cartea-mare și Registru-inventar.

Capitolul 2. Cadrul general de raportare financiar-contabil

2.1 Cadrul legal

Prezentele politici contabile sunt stabilite în baza OMFP nr.3055/2009. În cazul efectuării unor operațiuni pentru care nu există prevedere expresă în prezentele politici contabile, conducerea compartimentului financiar-contabil va efectua înregistrările în conformitate cu reglementările contabile aplicabile, cu completarea și aprobarea ulterioară a politicilor contabile, dar nu mai târziu de întocmirea situațiilor financiare anuale.

Modificarea politicilor contabile este permisă doar dacă este cerută de lege sau are ca rezultat informaţii mai relevante sau mai credibile referitoare la operaţiunile entităţii.

2.2 Organizarea și conducerea contabilității

Potrivit reglementărilor, societăţile comerciale, alături de alte categorii de persoane juridice, au obligaţia să organizeze şi să conducă contabilitatea proprie, respectiv contabilitatea financiară adaptată la specificul activităţii.

Contabilitatea financiară a societății SC ROFLANA-COM SRL are ca obiect înregistrarea tuturor operaţiilor care afectează patrimoniul entităţii, spre a determina rezultatul financiar al acesteia. Contabilitatea se ţine în limba română şi în moneda naţională.

Registrele de contabilitate obligatorii sunt: Registrul-jurnal, Registrul-inventar şi Cartea mare. Întocmirea, editarea şi păstrarea registrelor de contabilitate se efectuează conform normelor elaborate de Ministerul Finanţelor Publice.

Compartimentul contabilitate al societății este organizat conform prevederilor articolului 10 din Legea contabilităţii nr. 82/1991 în compartimente distincte. Organizarea şi conducerea contabilităţii revine contabilului şef, care coordonează activitatea economică în cadrul societăţii.

Personalul angajat organizează contabilitatea cu ajutorul unui program computerizat, SAGA C. 3.0. Acest program conţine: contabilitate financiară (fişe de cont, balanţe, registrul jurnal, registrul inventar, bilanţ cu generarea fişierelor pentru raportare, calcul impozit pe profit, declaraţiile 100, 101, 392, 094); imobilizări; clienţi/furnizori (situaţii facturi, scadenţar, situaţie avize de expediţie, jurnale, declaraţiile 300, 301, 390, 394); casa (lei, valută) / banca (lei, valută) / deconturi; salarii; producţie; operaţii interne cu stocuri (bonuri de consum, bonuri de predare/primire, transferuri, inventariere etc.); suport pentru operaţiuni în valută (intrări, ieşiri, calcul diferenţe de curs).

Preview document

Conținut arhivă zip

- Politici contabile.docx

Alții au mai descărcat și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

ARGUMENT Contabilitatea operatiilor privind decontarile prin conturile de la banci reprezinta un domeniu complex, si totodata foarte interesant,...

Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale CAPITOLUL I – STADIUL CUNOAŞTERII IN DOMENIU...

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

Rezumat Concluzii Capitolul 1 Informaţii generale privind Petrom S.A. Drăgăşani Societatea Naţională a Petrolului „Petrom S.A." a fost...

CAPITOLUL I DELIMITĂRI CONCEPTUALE PRIVIND SITUAȚIILE FINANCIARE ANUALE ȘI CONTABILITATEA PRODUSELOR FINITE 1.1. Bilanțul contabil În...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

Te-ar putea interesa și

INTRODUCERE Lucrarea “Politici contabile si influenta lor asupra situatiei financiare a intreprinderii” se constituie intr-o prezentare sintetica...

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

1.1 Politicile contabile înainte de adoptarea noilor reglementari 2 1.2 Note si politici contabile în conditiile aplicarii actualelor...

INTRODUCERE Stocurile reprezintă, materiale, lucrări şi servicii destinate să fie consumate la prima lor utilizare, să fie vândute în situaţia...

CAPITOLUL 1. CONCEPTE GENERALE ȘI FUNDAMENTĂRI TEORETICE PRIVIND SISTEMUL FISCAL ȘI CONTABIL Sistemul fiscal este expresia voinţei politice a unei...

CAP. 1 PREZENTAREA SOCIETĂȚII În cele ce urmează, îmi propun să prezint entitatea economică la nivelul căreia se va dezvolta manualul de politici...

REZUMAT Lucrarea de față își propune ca principal obiectiv să aducă în atenție practicile de contabilitate creativă folosite de către marile...

Introducere Informația contabilă este un produs "juridic" specific, care trebuie reglementat, de aici reiese importanța normalizării contabile....