Extras din proiect

Lucrarea 1 . Reprezentarea cifrica a miscarilor de valori ca un bilant mobil

Situatia economica a societatii comerciale “Alfa” ca in bilantul urmator :

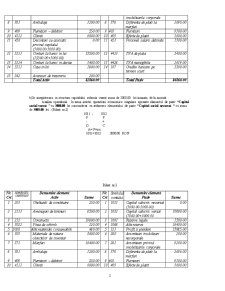

Bilant initial

Nr.

Crt SIMBOLUL CONTULUI Denumire element

Activ

Sume Nr.

crt Simbolul contului Denumire element

Pasiv

Sume

1 201 Cheltuieli de constituire 250.00 1 1011 Capital subscris nevarsat 3000

2 2111 Amenajari de terenuri 8500.00 2 1012 Capital subscris varsat 7000

3 212 Constructii 19800.00 3 1061 Rezerve legale 1500

4 3022 Combustibili 120.00 4 1068 Alte reserve 16400

5 3028 Alte materiale consumabile 480.00 5 121 Profit si pierdere 15085.00

6 303 Materiale de natura obiectelor de inventar 5600.00 6 280 Amortizari imobilizari necorporale 200.00

7

371 Marfuri 16400.00 7 281 Amortizari privind imobilizarile corporale 9200.00

8

381 Ambalaje 1200.00 8 378 Diferenta de plati la marfuri 2696.00

9 409 Furnizori – debitori 550.00 9 401 Furnizori 9300.00

10 4111 Clienti 6000.00 10 403 Efecte de platit 3600.00

11 456 Decontari cu asociatii privind capitalul 3000.00 11 421 Personal salarii datorate 1300.00

12 5121 Conturi la banci in lei 15500.00 12 4423 TVA de plata 5400.00

13 5124 Conturi la banci in devize 3400.00 13 4428 TVA neexigibila 2619.00

14 5311 Casa in lei 1800.00 14 167 Credite bancare pe termen scurt 5500.00

15 542 Avansuri de trezorerie 200.00

Total Activ 82860.00 Total Pasiv 84860.00

In cursul perioadei curente au loc urmatoarele operatiuni si grupuri de operatiuni economice :

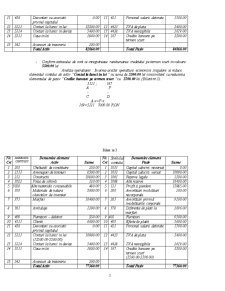

a) Conform extrasului de cont se incaseaza in contul societatii deschis la banca

suma de 3 000.00 lei reprezentand aportul la constituirea capitalului social subscris si nevarsat .

Analiza operatiunii : In urma acestei operatiunii singulare sporeste elementul de activ “ Conturi la banci in lei “ cu 3 000 lei concomitent cu reducerea elementului de activ ‘’Decontari cu asociatii privind capitalul’’ 3 000.00 lei .(Bilantul nr.1)

5121 ;456

A A

+ -

D C

A+x-x=P

5121=456 3 000.00 RON

Bilant nr 1

Nr.

Crt SIMBOLUL CONTULUI Denumire element

Activ

Sume Nr.

Crt Simbolul contului Denumire element

Pasiv

Sume

1 201 Cheltuieli de constituire 250.00 1 1011 Capital subscris nevarsat 3000

2 2111 Amenajari de terenuri 8500.00 2 1012 Capital subscris varsat 7000

3 212 Constructii 19800.00 3 1061 Rezerve legale 1500

4 3022 Piese de schimb 120.00 4 1068 Alte reserve 16400

5 3028 Alte materiale consumabile 480.00 5 121 Profit si pierdere 15085.00

6 303 Materiale de natura obiectelor de inventar 5600.00 6 280 Amortizari imobilizari necorporale 200.00

7

371 Marfuri 16400.00 7 281 Amortizari privind imobilizarile corporale 9200.00

8

381 Ambalaje 1200.00 8 378 Diferenta de plati la marfuri 2696.00

9 409 Furnizori – debitori 550.00 9 401 Furnizori 9300.00

10 4111 Clienti 6000.00 10 403 Efecte de platit 3600.00

11 456 Decontari cu asociatii privind capitalul

(3000.00-3000.00) 0.00 11 421 Personal salarii datorate 1300.00

12 5121 Conturi la banci in lei

(15500.00+3000.00) 15500.00 12 4423 TVA de plata 5400.00

13 5124 Conturi la banci in devize 3400.00 13 4428 TVA neexigibila 2619.00

14 5311 Casa in lei 1800.00 14 167 Credite bancare pe termen scurt 5500.00

15 542 Avansuri de trezorerie 200.00

Total Activ 82860.00 Total Pasiv 84860.00

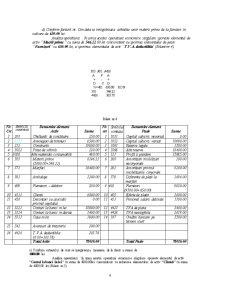

b)Se inregistreaza in structura capitalului subscris varsat suma de 3000.00 lei incasata de la asociati .

Analiza operatiunii : In urma acestei operatiuni ecomomice singulare sporeste elementul de pasiv “Capital social varsat “ cu 3000.00 lei concomitent cu reducerea elementului de pasiv “Capital social nevarsat “ cu suma de 3000.00 lei . (Bilant nr.2)

1011 ; 1012

P P

- +

D C

A= P+x-x

1011=1012 3000.00 RON

Preview document

Conținut arhivă zip

- Practica Contabilitate.doc

Te-ar putea interesa și

INTRODUCERE 1. DATE DE IDENTIFICARE ŞI EVOLUŢIA FIRMEI Denumirea societăţii este S.C. „AGACHE” S.R.L. Forma juridică de organizare este Societate...

INTRODUCERE Lucrarea de faţă are drept scop studiul bilanţului, ca document ce oglindeşte activitatea unităţii, care asigură prezentarea în formă...

INTRODUCERE Contabilitatea este o ramură a științei economice care se ocupă cu înregistrarea, clasificarea și raportarea tranzacțiilor financiare...

INTRODUCERE Setul de situații financiare determină modul în care entitatea atrage noi investitori, își menține performanțele și poziția...

INTRODUCERE Într-o viziune modernă, contabilitatea poate fi considerată o activitate practică desfăşurată de profesionişti, având rolul de a...

Obiective, principii şi factori de organizare a sistemului de contabilitate a întreprinderii 1. Cunoasterea concreta a intreprinderii 1.1 Date...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

Introducere Contabilitatea este ştiinţa care se ocupă de teoria şi practica înregistrării şi evidenţei fondurilor materiale şi financiare....