Cuprins

- 1. Introducere .pag.3

- 2. Lucrările contabile de închidere a exercițiului financiar pag.4

- 2.1.Întocmirea balanței de verificare primară pag.4

- 2.2.Inventarierea generală a patrimoniului .pag.6

- 2.3.Contabilizarea operațiilor de regularizare pag.7

- a.)Înregistrarea în contabilitate a operațiunilor de regularizare

- privind plusurile și minusurile de inventar .. pag.7

- b.)Înregistrarea în contabilitate a operațiunilor de regularizare privind

- amortizarea imobilizarilor; . ..pag.9

- c.)Înregistrarea în contabilitate a operațiunilor de regularizare privind

- ajustările pentru depreciere; ...pag.10

- d.)Înregistrarea în contabilitate a operațiunilor de regularizare

- privind provizioanele .. pag.10

- e.)Înregistrarea în contabilitate a operațiunilor de regularizare privind

- diferențele de curs valutar; .pag.11

- f.)Înregistrarea în contabilitate a operațiunilor de regularizare privind

- delimitarea în timp a cheltuielilor și veniturilor; pag.11

- g.) Înregistrarea variației stocurilor . pag.12

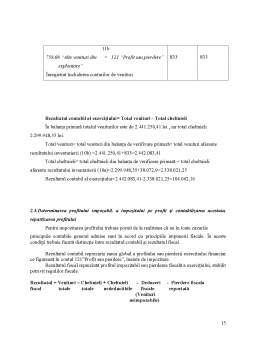

- 2.4.Determinarea rezultatului contabil ...pag.12

- 2.5.Determinarea profitului impozabil, a impozitului pe profit și contabilizarea

- acestuia; repartizarea profitului . pag.15

- 2.6.Închiderea conturilor de active și a conturilor de pasiv ... pag.17

- 2.7.Întocmirea balanței de verificare finale .. . pag.24

- 3. Lucrările de sistematizare a datelor în sitiațiile financiare anuale, redactarea bilanțului, redactarea contului de profit sau pierdere ...pag.25

- 3.1 Bilanțul ..pag.25

- 3.2 Contul de profit si pierdere . pag.26

- Aneza - Registru jurnal ... .pag.27

- Bibliografie pag.30

Extras din proiect

Introducere

“Mihdami Star 2012” a fost inființataă în 2012, cu sediul în Iași, având ca obiect de activitate comercializarea marfurilor en-gros și en-detail

Activitatea societății comerciale “Mihdami Star 2012” este redată cu ajutorul situațiilor financiare anuale.

Situațiile financiare anuale reprezintă cea mai importantă modalitate de a prezenta periodic utilizatorilor informațiile colectate și prelucrate de sistemul contabil,prin care este redată activitatea unei entitați.

Situațiile financiare anuale reprezintă documente de raportare financiară prin care se prezintă, la un anumit moment, situația fluxurilor reale și monetare ale unei entități

Cadrul General precizează că obiectivul situațiilor financiare este de a furniza informații despre poziția financiară, perfrmanța și modificările poziției financiare ale întreprinderii, care sunt utile unei sfere largi de utilizatori în luarea deciziilor ecoomice

Pentru atingerea obiectivului situațiilor financiare de a oferi informații utile normele contabile stabilesc că informațiile prezentate prin aceste situații trebuie să întrunească anumite caracteristici calitative și anume: inteligibilitatea, relevanța, credibilitatea și comparabilitatea.

Situațiile financiare anuale se obțin în urma unui process amplu de prelucrare a informațiilor contabile ce are în vedere o succesiune de lucrări, unele cu caracter premergător, iar altele de elaborare a acestor documente.

2. Lucrările contabile de închidere a exercițiului financiar

Lucrările contabile de închidere a exercițiului financiar sunt cunoscute și sub denumirea de lucrari preliminare sau lucrări premergatoate închiderii exercițiului exercițiului și se referă la :

1. Întocmirea balanței de verificare primară;

2. Inventarierea generală a patrimoniului;

3. Contabilizarea operațiilor de regularizare privind:

a. Diferențe de inventar;

b. Amortizările;

c. Ajustările pentru depreciere;

d. Provizioanele;

e. diferențe de curs valutar;

f. delimitarea în timp a cheltuielilor și veniturilor;

g. variația stocurilor.

4. Determinarea rezultatului contabil;

5. Determinarea profitului impozabil, a impozitului pe profit și contabilizarea acestuia; repartizarea profitului;

6. Închiderea conturilor de active și a conturilor de pasiv;

7. Întocmirea balanței de verificare finale.

Pentru prezentarea situațiilor activelor, datoriilor, poziției financiare, performanțelor, profitului sau pierderii entitații, trebuie respectate cu bună credintă regulile privind evaluarea patrimoniului și principiiile contabile , să se parcurgă lucrările preliminare și să se realizeze sistematizarea soldurilor conturilor pentru a se determina posturile specific situatiilor financiare anuale.

2.1. Întocmirea balanței de verificare primară.

Balanța de verificare primară este întocmită în vederea redactării situațiilor financiare anuale și cuprinde datele sistematizate și prelucrate în conturilor registrului Cartea mare. Scopul întocmiri balantei de verificare înaintea inventarierei constă în furnizarea informațiilor cu privire la situația scriptică a patrimoniului ce urmează a fi comparată cu situația reală determinate prin inventariere.

În continuare este prezentată balanța primară cu cinci serii de egalitați (solduri inițiale , rulaje curente,rulaje cumulate, total sume și solduri finale ) pentru luna decembrie a societații comerciale “Mihdami Star 2012” care are ca obiect de activitate comercializarea mărfurilor en-gross și en-detail.

Bibliografie

- E. Horomnea, N. Tabără, D. Bugugan, I. Georgescu, L. Bețianu, R. Dicu“Introducere în contabilitate, Concept și Aplicații” , Tipo Moldova, Iași, 2012

- E. Dumitrean - Contabilitate financiară, Sedcom Libris, Iași, 2008

- OMFP Nr. 3055/2009

Preview document

Conținut arhivă zip

- Practica contabilitate.docx

Alții au mai descărcat și

Cap.I Prezentarea entitatii economice cadrul legislativ particularităţile activităţii şi ale structurii organizatorice, organigrama unităţii I.1...

1 Prezentarea generală a sistemului informatic si informaţional din cadrul societatii. 1.1 Definiţia sistemului informatic si informational....

CAP. 1 PREZENTAREA SOCIETĂȚII COMERCIALE SCHAEFFLER ROMÂNIA S.R.L. 1.1. Denumire, înființare, capital Grupul Schaeffler este una dintre cele mai...

Modulul principal MENTOR ofera urmatoarele facilitati de gestionare: 1. Evidenta contabila 2. Stocuri 3. Furnizori si clienti 4. Încasari si...

1.Scurta prezentare 1.1.Scurt istoric Prezenta lucrare a fost eliberata la S.C. ,,Nechi-mar” S.R.L., societate infiintata in anul 2003 in luna...

CAPITOLUL I Scurtă prezentare a organizației 1.1 Scurt Istoric S.C. Rodafaire Limited S.R.L. Pașcani a fost înființată în anul 1997 în baza...

Capitolul 1. Prezentarea organizaţiei 1.1. Scurt istoric Societatea SFERA SERV este o societate cu răspundere limitată. A fost înfiinţată în anul...

I. Prezentare generală KPMG în România oferă servicii de Audit, Asistență fiscală și Consultanță în afaceri, inclusiv servicii de restructurare și...

Te-ar putea interesa și

INTRODUCERE 1. DATE DE IDENTIFICARE ŞI EVOLUŢIA FIRMEI Denumirea societăţii este S.C. „AGACHE” S.R.L. Forma juridică de organizare este Societate...

INTRODUCERE Lucrarea de faţă are drept scop studiul bilanţului, ca document ce oglindeşte activitatea unităţii, care asigură prezentarea în formă...

INTRODUCERE Contabilitatea este o ramură a științei economice care se ocupă cu înregistrarea, clasificarea și raportarea tranzacțiilor financiare...

INTRODUCERE Setul de situații financiare determină modul în care entitatea atrage noi investitori, își menține performanțele și poziția...

INTRODUCERE Într-o viziune modernă, contabilitatea poate fi considerată o activitate practică desfăşurată de profesionişti, având rolul de a...

Obiective, principii şi factori de organizare a sistemului de contabilitate a întreprinderii 1. Cunoasterea concreta a intreprinderii 1.1 Date...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

Introducere Contabilitatea este ştiinţa care se ocupă de teoria şi practica înregistrării şi evidenţei fondurilor materiale şi financiare....