Cuprins

- CAPITOLUL I .pag.3

- DENUMIREA, FORMA JURIDICA, SEDIUL, DURATA.pag.3

- 1.1.PREZENTAREA FIRMEI.pag.3

- 1.2.FORMA JURIDICA A SOCIETATII.pag.3

- 1.3.SEDIUL SOCIETATII.pag.3

- 1.4.SCOPUL SI OBIECTUL DE ACTIVITATE AL SOCIETATII.pag.3

- 1.5.CAPITALUL SOCIAL.pag.4

- 1.6.ASOCIEREA, DIZOLVAREA SI LICHIDAREA SOCIETATII.pag.4

- 1.6.1.ASOCIEREA.pag.4

- 1.6.2.DIZOLVAREA.pag.5

- 1.6.3.LICHIDAREA SOCIETATII.pag.5

- CAPITOLUL II.pag.6

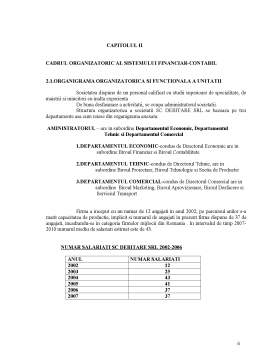

- CADRUL ORGANIZATORIC AL SISTEMULUI FINANCIAR-CONTABIL.pag.6

- 2.1.ORGANIGRAMA ORGANIZATORICA SI FUNCTIONALA A UNITATII.pag.6

- 2.2.ORGANIZAREA COMPARTIMENTULUI FINANCIAR CONTABILITATE.pag.7

- 2.3.PRINCIPALELE REGISTRE CONTABILE.pag.8

- CAPITOLUL III.pag.9

- MONOGRAFIE PRIVIND CONTABILITATEA SOCIETATII SC DEBITARE SRL.pag.9

- 3.1.OPERATIUNI CONTABILE PRIVIND CONSTITUIREA SOCIETATII.pag.9

- CONCLUZII.pag15

- BIBLIOGRAFIE.pag16

Extras din proiect

CAPITOLUL I

DENUMIREA, FORMA JURIDICA, SEDIUL

1.1.PREZENTAREA FIRMEI:

Societatea SC DEBITARE SRL a luat fiinta la 15.02.2002. Numarul si data inregistrarii la Registrul Comertului este J24/73/2002. Inca de la inceput s-a declarat ca societate comerciala platitoare de TVA, avind Codul Unic de Inregistrare R14453265.

1.2.FORMA JURIDICA A SOCIETATII:

Forma juridica a societatii SC DEBITARE SRL este de Societate cu Raspundere Limitata.

1.3.SEDIUL SOCIETATII:

Sediul SC DEBITARE SRL :

Judetul : MARAMURES

Localitatea: BAIA MARE

Adresa: str.VASILE LUCACIU 160 COD:430402

1.4.SCOPUL SI OBIECTUL DE ACTIVITATE AL SOCIETATII:

Domenii de activitate principale:

Cod CAEN 2811

Obiect activitate -Fabricarea de constructii metalice si parti componente ale structurilor metalice

Aceasta clasa include:

-fabricarea de structuri metalice pentru constructii;

-fabricarea de structuri metalice industriale(structuri pentru furnale, pentru echipamente de ridicat si manevrat etc.);

-fabricarea de constructii prefabricate din metal: baraci metalice, elemente modulare pentru expozitii, etc.

-fabricarea elementelor de structura pentru nave

1.5.CAPITALUL SOCIAL

Societate SC DEBITARE SRL a luat fiinta la 15.02.2002 cu un capital social de 18.200 RON, capital care s-a majorat in anul 2007 la 25.000 RON.

Capitalul social poate fi redus sau marit pe baza hotararii adunarii generale extraordinare a actionarilor, in conditiile si cu respectarea procedurii prevazute de lege.

1.6.ASOCIEREA, DIZOLVAREA SI LICHIDAREA SOCIETATII

1.6.1 ASOCIEREA

SC DEBITARE SRL a avut la inceput doi actionari din care : o persoana fizica- Matei Dumitru – ce detinea 50% din actiuni si o persoana juridica – SC IZOTEROM SRL din Baia Mare ce detinea celelalte 50% din actiuni.

In amul 2007, odata cu majorarea capitalului social, structura actionariatului s-a modificat prin intrarea ca actionar persoana fizica a domnului Petrus Ioan Nicolae, astfel actionariatul are urmatoarea structura :

ACTIONARI:

-MATEI DUMITRU-persoana fizica : 55%

-PETRUS IOAN NICOLAE-persoana fizica: 35%

-SC IZOTEROM SRL-persoana juridica: 10%

In luna aprilie 2002, societatea obtine Certificatul de investire in zona defavorizata cu nr. 1661 din 24.04.2002, pentru activitatea de 'Constructii metalice si parti componente, cod CAEN:2811, valabilitatea certificatului expira la 01.04.2009.

Firma isi desfasoara activitatea in spatiul fostei sectii de debitare a SC RAMIRA SA si spatiul care a fost cumparat de la aceasta firma.

Scopul initial de infiintare a societatii SC DEBITARE SRL a fost de a servii in principiu, activitatea firmelor din grupul din care face parte, dar in scurt timp de la infiintare, a reusit sa-si depaseasca conditia initiala, fiind solicitata din ce in ce mai mult de diversi clienti pentru a livra produse si semifabricate necesare acestora.

Activitatea principala este aceea de productie, partea de comert se regaseste in evidentele contabile in proportie mica , reprezentand vanzarea de deseuri metalice, bare sau table rezultate din activitatea de productie.

Metodele de productie perfectionate permite societatii sa ofere cele mai bune conditii de pret si calitate.

In perioada parcursa de la infiintare si pana in prezent, societatea a reusit sa-si creasca an de an productia

Bibliografie

1. CONTABILITATEA INTREPRINDERII (INDRUMAR PRACTIC ACTUALIZAT SI COMPLETAT PRIN REGLEMENTARI CONTABILE PREVAZUTE DE DIRECTIVELE EUROPENE A IV-A SI A VII-A APROBATE DE O.M.F.P. 1752/2005)

2. LEGEA CONTABILITATII NR.82/1991

3. O.M.F.P. 1752/2005 PENTRU APROBAREA REGLEMENTARILOR CONTABILE COFORME CU DIRECTIVELE EUROPENE

4. LEGEA NR. 571/2003, PRIVIND CODUL FISCAL

5. ORDONANTA NR. 83/2004 PENTRU MODIFICAREA SI COMPLETAREA LEGII NR.571/2003 PRIVIND CODUL FISCAL

6. LEGEA NR. 494/2004, PRIVIND APROBAREA ORDONANTEI GUVERNULUI NR. 83/2004 PENTRU MODIFICAREA SI COMPLETAREA LEGII 571/2003, PRIVIND CODUL FISCAL

7. ORDONANTA DE URGENTA NR. 123/2004, PENTRU MODIFICAREA SI COMPLETAREA LEGII NR. 571/2003 PRIVIND CODUL FISCAL

8. LEGEA NR. 96/2005 PRIVIND APROBAREA ORDONANTEI DE URGENTA A GUVERNULUI NR. 123/2004, PENTRU MODIFICAREA SI COMPLETAREA LEGII NR. 571/2003

9. ORDINUL 1850/2004 PRIVIND REGISTRELE SI FORMULARELE FINANCIAR CONTABILE

10. CONTABILITATEA INTREPRINDERILOR – INDRUMAR PRACTIC ACTUALIZAT SI COMPLETAT CU UNELE REGLEMENTARI PREVAZUTE IN OMFP 94/2001 SI IN STANDARDELE INTERNATIONALE DE CONTABILITATE (Editia a V-a) –L. POSSLER, GH. LAMBRU, N. CUCUI

Preview document

Conținut arhivă zip

- Practica Contabilitate - Constituire SC.doc

Alții au mai descărcat și

Cap.I.Prezentarea entitatii I.1.Infiintare,denumire,capital Societatea BOARD SRL Piatra Neamt a luat fiinta in anul 2006, fiind inregistrata la...

1 Prezentarea generală a sistemului informatic si informaţional din cadrul societatii. 1.1 Definiţia sistemului informatic si informational....

Capitolul I. CONSIDERAŢII TEORETICE PRIVITOARE LA ACTIVITATEA DE COMERŢ EXTERIOR 1.1. Consideraţii generale cu privire ia reglementările contabile...

Summary I chose this topic because over the years of college and I studied master audit materials and I liked, I have found interesting. My work...

Modulul principal MENTOR ofera urmatoarele facilitati de gestionare: 1. Evidenta contabila 2. Stocuri 3. Furnizori si clienti 4. Încasari si...

Introducere “Mihdami Star 2012” a fost inființataă în 2012, cu sediul în Iași, având ca obiect de activitate comercializarea marfurilor en-gros și...

SAGA C este un soft integrat pentru evidenta contabila si de stocuri, des utilizat atat de institutiile publice dar si de societatile private,...

PRAGUL DE SEMNIFICAŢIE, FACTOR DECIZIONAL ÎN AUDITUL FINANCIAR – CONTABIL 1. Delimitări conceptuale Potrivit Standardul de Audit 320 „Obiectivul...

Te-ar putea interesa și

Întroducere În condiţiile globalizării economiei şi sporirii gradului de deschidere a economiilor naţionale se observă o accelerare a convergenţei...

INTRODUCERE Contabilitatea este o ramură a științei economice care se ocupă cu înregistrarea, clasificarea și raportarea tranzacțiilor financiare...

ÎNSEMNĂRILE STUDENTULUI Cap 1. MODUL DE CONSTITUIRE A SOCIETATII 1.1.Modul de constituire si functionare a societatii Societatea cu raspundere...

INTRODUCERE O consecinţă importantă a calităţii informaţiei de a fi comparabilă este ca utilizatorii să fie informaţi despre politicile contabile...

CAPITOLUL I IMPORTANŢA RAIFFEISEN BANK ÎN STRUCTURA SISTEMULUI BANCAR DIN ŢARA NOASTRĂ 1.1 Prezentarea generală a Raiffeisen Bank 1.1.1 Etape în...

CAPITOLUL I ASPECTE TEORETICE REFERITOARE LA STANDARDELE INTERNATIONALE DE CONTABILITATE PRIVIND STOCURILE SI IMOBILIZARILE 1.1. Standardul...

CAPITOLUL I : METODOLOGIA DE CONTROL FISCAL A TAXEI PE VALOAREA ADĂUGATĂ 1.1 PRECIZĂRI DE ORDIN GENERAL Inspecţia fiscală a taxei pe valoarea...

Capitolul 1. Descrierea, forma juridică, sediul, durata şi constituirea băncii cooperatiste ‘ Creditul Onestean‘ Denumirea organizaţiei...