Extras din proiect

Introducere

Prezenta lucrare de practică a fost realizată pe baza unui studiu de caz real efectuat asupra SC Alcon Plus SRL , reprezentând o societate comercială situată pe Bulevardul Mangeron 71 A din zona Tudor , oraşul Iaşi. Introducerea datelor numerico-financiare în proiectul de practică s-a realizat pe baza acordului de permisiune rezultat din colaborarea cu cantabilul firmei respective, Lucas Daniela.

Obiectivul lucrării de practică , conform precizărilor conţinute în fişa disciplinei, vizează formarea aptitudinilor practice privind realizarea lucrărilor contabile de închidere a exerciţiului financiar, de analiză a structurii bazelor de date specifice aplicaţiilor financiar-contabile, precum şi de stabilire a politicilor de securitate privind informaţia financiar-contabilă.

Istrati Anatolie

Universitatea ,,A. I. Cuza”

Facultatea de Econimie si

Administrarea Afacerilor.

Specializarea : Contabiltate si

Informatica de Gestiune

Anul II

Luca Daniela-Vasilică

SC Alcon Plus SRL

Economist – Contabil

Telefon Birou : + 40-232-210-483

Structura Cuprinsului

1. Scurtă prezentare a organizaţiei:

1.1. Scurt istoric

- Înfiinţare;

- Informatii de contact, utilităţi informaţionale;

- profil de activitate;

- evoluţia până în 2007.

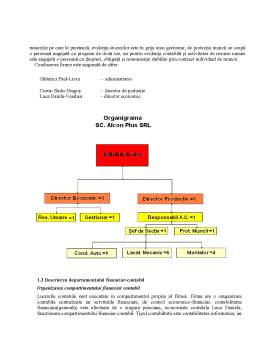

1.2. Structura organizatorică şi funcţională, inclusiv prezentarea organigramei,

1.3. Descrierea departamentului Financiar contabil

- organizarea compartimentului financiar-contabil

- relaţiile cu celelalte compartimente

1.4. Dinamica principalilor indicatori financiar-contabili (vezi cei 4 indicatori din Nota 9 a situaţiilor financiare anuale.

2. Cadrul legislativ care reglementează activitatea financiar-contabilă.

2.1 Cadrul legislativ operaţional utilizat de compartimentul contabil a firmei

2.2 O succintă prezentare sintetica a reglementarilor de bază:

- Legii contabilităţii nr. 82/1991

- O.M.F.P nr. 1752/17.11.2005

- Codul fiscal

- Legea nr. 31/1990 privind societăţile comerciale, republicată în M.O.R 2004 etc.

3. Înregistrarea cheltuielilor şi veniturilor aferente unei perioade gestiune (1 lună)

- Cel puţin 50 de articole contabile, preferabil pentru luna decembrie 2006

4. Lucrările contabile de închidere a exerciţiului financiar

- Întocmirea balanţei de verificare primară (conturile din clasele 6 şi 7 prezintă încă solduri)

- Inventarierea generală a patrimoniului (cel puţin 10 operaţiuni economico-financiare referitoare la plusuri şi minusuri la inventariere, regularizarea provizioanelor, ajustărilor pentru deprecierea sau pierderea de valoare, cheltuieli şi venituri înregistrate în avans şi diferenţe de curs valutar)

- Contabilizarea operaţiunilor de regularizare privind diferenţele de inventar, amortizările, provizioanele pentru deprecieri, ajustările pentru deprecierea sau pierderea de valoare, delimitarea în timp a cheltuielilor şi veniturilor, diferenţe de curs valutar, variaţia stocurilor.

- Determinarea rezultatului contabil

- Determinarea profitului impozabil, a impozitului pe profit şi contabilizarea acestuia; repartizarea profitului

- Închiderea conturilor de activ şi a celor de pasiv (cu ajutorul contului 892 "Bilanţ de închidere")

- Întocmirea balanţei de verificare finale (conturile claselor 6 şi 7 sunt soldate)

5. Lucrările de sistematizare a datelor în situaţiile financiare anuale

- Redactarea bilanţului contabil (acesta va cuprinde şi valorile de la începutul anului)

- Redactarea contului de profit sau pierdere (acesta va cuprinde şi valorile pentru exerciţiul financiar precedent)

6. Studierea aplicaţiilor informatice specifice activităţii financiar-contabile, cu prezentarea structurii bazelor de date

- descrierea în câteva fraze a aplicaţiilor informatice existente, cu prezentarea principalelor module şi a funcţiilor/prelucrărilor contabile pe care le asigură

- descrierea structurii tabelelor bazei de date (atribute) şi a legăturilor dintre tabele (restricţii)

7. Clasificarea informaţiilor activităţii financiar-contabile după criteriile cunoscute din punct de vedere al protecţiei şi securităţii lor (se va prezenta sub formă de tabel tipurile de informaţii financiar-contabile şi categoria de clasificare în care se încadrează, motivând încadrarea)

8. Elaborarea unei politici de securitate privind informaţia financiar-contabilă (se va avea în vedere doar categoria celor confidenţiale)

CAPITOLUL I

SCURTĂ PREZENTARE A ORGANIZAŢIEI

1. Prezentarea Organizaţiei

1.1 Scurt istoric

Infiinţare

Firma a fost înfiinţată în decembrie 1999 şi a început efectiv activitatea cu luna ianuarie 2000 şi funcţionează în baza şi în condiţiile Legii 31/1990. Data începerii afacerii: 09.12. 1999, iar forma legală a companiei declarata este mică . Membrul principal se defineste, din perspectiva surselor aporturilor constituente a capitaului social, prin singularitate, iniţiativa deschiderii unei firme apartinandu-i in exclusivitate lui, astfel firma are un capital social subscris şi vărsat de 55.077,10 lei, constituit prin aport în numerar de către unicul asociat Găburici Paul-Liviu.

Informatii de contact, utilitati informationale

Denumire : SC Alcon Plus SRL;

Adresa: Bd. Mangeron 71 A, or. Iaşi, jud. Iaşi, România;

Preview document

Conținut arhivă zip

- Practica in Contabilitate la SC Alcon Plus SA.doc

Alții au mai descărcat și

Argument Aritmetică a afacerilor, contabilitatea este un sistem logic şi raţional de informare specializată, supus unor convenţii şi norme...

CAPITOLUL 1 ARIA DE APLICABILITATE ŞI AUTORITATEA STANDARDELOR INTERNAŢIONALE DE AUDIT STATUTAR 1.1. Auditul statutar ca domeniu de cercetare a...

1. PREZENTAREA SOCIETĂŢII SC INTWOITIVE SRL este o societate care asigură soluţii informatice atât hardware cât şi software, consultanţă în...

INTRODUCERE Fenomenele complexe cu care ne confruntă viaţa, presupun cunoştinţe solide de matematică şi informatică, ce necesită o înţelegere...

Capitolul I: PREZENTAREA GENERALĂ A S.C. BIOEEL S.R.L. TÂRGU-MUREŞ 1.1. Informaţii generale Denumirea firmei : S.CA. BIOEEL S.R.L Cod Unic de...

ARGUMENT Lucrarea cu tema « Contabilitatea stocurilor de materii prime si materiale »in cadrul S.C.VIOLETE S.A. se structureaza astfel: A. In...

CAPITOLUL I “Consideratii generale privind activitatea si organizarea întreprinderii la S.C.”Ser-Glass”SRL 1.Scurt istoric SC”Ser-Glass”SRL a...

FORMA JURIDICĂ Societatea comercială TITO-CORINA IMPEX S.R.L este o persoană juridică romană, cu forma juridică de societate comercială cu...