Extras din proiect

Punctul 1. Prezentarea generala a societatii

Societatea comerciala “X” SA a fost infiintata prin Hotararea Guvernamentala nr.1224 din 1991.

Sediul societatii este in

In toate actele,facturile,anunturile emanand de la societate ,denumirea societatii va fi precedata sau urmata de initialele "SA",sediul societatii,capitalul social si numarul de inregistrare din Registrul Comertului.

SC “X” SA este persoana juridica romana avand forma juridica de societate pe actiuni cu capital privat.Societatea isi desfasoara activitatea in conformitate cu legile romane si cu prevederile din contractul si statutul societatii.Functionarea societatii este nelimitata cu incepere de la data inregistrarii in Registrul Comertului.

Scopul societatii este producerea si comercializarea de confectii textile,prestari servicii,utilizarea terenurilor si a cladirilor din patrimoniu.

SC “X” SA lucreaza in sistem lohn.

Obiectul de activitate al societatii este:

1821 -fabricarea de articole de imbracaminte

5141 -comert cu ridicata de textile

5242 -comert cu amanuntul de imbracaminte

7020 -inchirierea bunurilor imobiliare proprii

6025 -transporturi rutiere de marfuri

9305 -alte activitati de servicii

1822 -fabricarea altor articole de imbracaminte

5241 -vanzari cu amanuntul de textile

5275 -importul de materii prime,materii auxiliare si alte accesorii destinate producerii de confectii textile

-importul de masini,prese si alte utilaje si a pieselor de schimb aferente specifice domeniului de activitate

-exportul de confectii

7121 -inchirierea mijloacelor de transport terestru

7134 -inchirirea altor masini si echipamente

7413 -activitati de studiu al pietei (interne si externe) si de sondaj (marketing)

Obiectul de activitate al societatii va putea fi modificat prin hotararea AGA.

Capitalul social al societatii este de lei si este in intregime

privat.El este format din actiuni cu o valoare nominala de lei/act.

Capitalul este in intregime subscris si varsat.

Actiunile sunt nominative si cuprind toate elementele prevazute de

lege.Actiunile au valoare egala si confera posesorilor drepturi egale.Ele nu vor putea fi emise pentru o suma mai mica decat valoarea nominala.

Societatea tine evidenta actiunilor intr-un registru special ,numerotat ,sigilat si parafat de presedintele CA.

Fiecare actiune da dreptul la un vot in adunarile generale ale societatii.

Exercitiul dreptului la vot este suspendat pentru actionarii care nu sunt la curent cu varsamintele ajunse la scadenta.

Odata cu bilantul anual se va prezenta situatia actiunilor,daca au fost integral platite si eventualele varsaminte neefectuate.

In situatia in care actionarii nu au efectuat plata varsamintelor pe care le datoreaza,societatea ii someaza de doua ori in scris la interval de 15 zile.Daca nici dupa somatii actionarii nu vor efectua varsamintele datorate,consiliul de administratie PAS poate decide:

-urmarirea actionarilor in justitie

-anularea actiunilor

In locul actiunilor anulate vor fi emise noi actiuni purtand acelasi numar,

care vor fi vandute conform reglementarilor legale in vigoare la data respectiva.De vanzarea lor se va ocupa CA al PAS “X” SA Iasi pana in momentul achitarii integrale a tuturor actiunilor.

Actiunile vor cuprinde:

a) -denumirea si durata societatii

b) -data contractului de societate

c) -numarul de inmatriculare din Registrul Comertului si numarul Monitorului

Oficial in care s-a facut publicarea

d) -capitalul social,nr.actiunilor si nr. de ordine,valoarea nominala a actiunilor

Structura organizatorica a societatii cuprinde compartimente de productie si compartimente tehnice si functionale,in care se desfasoara activitatile necesare executarii operatiilor si lucrarilor care conduc la realizarea si valorificarea productiei.

In cadrul societatii “X” activitatile ce tin de domeniile

financiar,contabilitate,salarii,preturi se desfasoara in cadrul unui singur compartiment condus de contabilul sef.

Compartimentul financiar-contabil are atributiuni multiple si relatii cu toate celelalte compartimente din cadrul societatii.Relatiile cu celelalte compartimente sunt atat de intrare cat si de iesire.

Preview document

Conținut arhivă zip

- Practica la Contabilitatea Financiara.doc

Te-ar putea interesa și

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII 1.1 SCURT ISTORIC Societatea comercială „Euroconf” S.A. Sibiu s-a constituit în anul 1991, prin preluarea...

Capitolul 1 Scurtă prezentare a organizaţiei Introducere S.C. LOVERS ROMÂNIA S.A., cu sediul În municipiul Fălticeni, strada Dimitrie Leonida,...

LUCRAREA NR. 1 CONTURI DE CAPITALURI 1. Se înfiinţează o societate pe acţiuni cu un capital social de 400.000 RON, divizat în 4000 acţiuni, cu o...

PRACTICA LA CONTABILITATE FINANCIARA PUNCTUL 1. PREZENTAREA GENERALA A SOCIETATII Societatea “IMPERIALCRIS IMPEX SRL” , cu sediul social in sat...

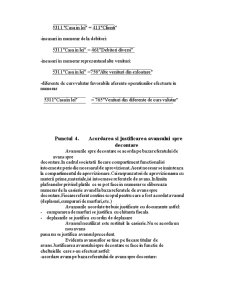

Punctul 4. Acordarea si justificarea avansului spre decontare Avansurile spre decontare se acorda pe baza referatului de avans spre decontare.In...

1. Prezentarea generala a societatii Societatea comerciala READY SISTEMS SRL a fost infiintata prin Hotararea Guvernamentala nr.12614 din 2006....

CAP. I Contabilitatea capitalurilor A. Contabilitatea operatiunilor privind constituirea capitalului social 1. Se înfiinteaza o societate...