Extras din proiect

LICHIDAREA SOCIETATILOR COMERCIALE

Lichidare hotarâta de adunarea generala a actionarilor sau a

asociatilor, în situatia în care se obtine profit din lichidare

Cu aceasta ocazie se efectueaza:

• Inventarierea si evaluarea elementelor de activ si de pasiv ale societatilor comerciale care urmeaza sa se lichideze, potrivit Legii contabilitatii nr. 82/1991, republicata, a normelor si reglementarilor contabile, înregistrarea rezultatelor inventarierii si ale evaluarii.

• Întocmirea situatiilor financiare de catre societatile comerciale care urmeaza sa se lichideze.

Exemplul

- Se întocmeste bilantul în baza datelor din contabilitate, date care au fost puse de acord cu rezultatele inventarierii.

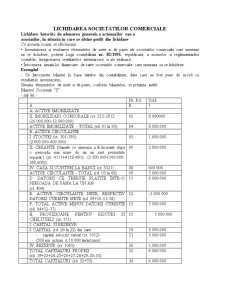

Situatia elementelor de activ si de pasiv, conform bilantului, se prezinta astfel:

Bilantul Societatii "Y"

- mii lei -

Nr. Rd. Sold

A B 1

A. ACTIVE IMOBILIZATE

II. IMOBILIZARI CORPORALE (ct. 212-2812

(20.000.000-12.000.000) 02 8.000000

ACTIVE IMOBILIZATE - TOTAL (rd. 01 la 03) 04 8.000.000

B. ACTIVE CIRCULANTE

I. STOCURI (ct. 301-391)

(2.000.000-400.000) 05 1.600.000

II. CREANTE (Sumele ce urmeaza a fi încasate dupa o perioada mai mare de un an sunt prezentate separat.) (ct. 4111+4118-491) (2.500.000+500.000-200.000)) 06 2.800.000

IV. CASA SI CONTURI LA BANCI (ct. 5121) 08 600.000

ACTIVE CIRCULANTE - TOTAL (rd. 05 la 08) 09 5.000.000

D. DATORII CE TREBUIE PLATITE ÎNTR-O PERIOADA DE PÂNA LA UN AN

(ct. 404) 11 6.000.000

E. ACTIVE CIRCULANTE NETE, RESPECTIV DATORII CURENTE NETE (rd. 09+10-11-18) 12 -1.000.000

F. TOTAL ACTIVE MINUS DATORII CURENTE (rd. 04+12-17) 13 7.000.000

H. PROVIZIOANE PENTRU RISCURI SI CHELTUIELI (ct. 151) 15 1.000.000

J. CAPITAL SI REZERVE

I. CAPITAL (rd. 20 la 22) din care: 19 5.000.000

- capital subscris varsat (ct. 1012)

(500 mii actiuni x 10.000 lei/actiune) 21 5.000.000

IV. REZERVE (ct. 1061) 26 1.000.000

TOTAL CAPITALURI PROPRII

(rd. 19+23+24-25+26+27-28+29-30-31) 32 6.000.000

TOTAL CAPITALURI (rd. 32+33) 34 6.000.000

• Stabilirea de catre adunarea generala a actionarilor sau a asociatilor a operatiunilor care urmeaza sa fie efectuate de catre lichidator în numele societatii comerciale ce se lichideaza.

• Valorificarea elementelor de activ (vânzarea imobilizarilor si a stocurilor, încasarea creantelor, a investitiilor financiare pe termen scurt etc.).

• Achitarea datoriilor societatii comerciale catre bugetul de stat, bugetul asigurarilor sociale de stat, celelalte obligatii sociale si alte fonduri, salariati si alti terti.

I. Operatiunile de lichidare a societatii comerciale efectuate de lichidator:

1) Cladirile au fost vândute cu 9.000.000 mii lei fata de valoarea contabila neta de 8.000.000 mii lei;

2) materiile prime au fost vândute cu 1.440.000 mii lei fata de valoarea contabila neta de 1.600.000 mii lei;

3) clientii incerti sunt în suma de 500.000 mii lei, din care se încaseaza 240.000 mii lei, iar pentru încasarea înainte de termen a clientilor certi s-au acordat sconturi în suma totala de 50.000 mii lei;

4) pentru plata înainte de termen a datoriilor catre furnizori, acestia au acordat sconturi în suma de 200.000 mii lei;

5) cheltuielile efectuate cu lichidarea societatii sunt de 520.000 mii lei.

II. Înregistrari contabile privind operatiunile de lichidare, în mii lei:

1. Valorificarea imobilizarilor corporale:

a) vânzarea cladirilor 461 = % 10.710.000

7583 9.000.000

4427 1.710.000

b) încasarea contravalorii cladirilor vândute 5121 = 461 10.710.000

c) scaderea din evidenta a cladirilor vândute % = 212 20.000.000

281 12.000.000

6583 8.000.000

d) închiderea contului 7583 7583 = 121 9.000.000

e) închiderea contului 6583 121 = 6583 8.000.000

2. a) vânzarea materiilor prime 411 = % 1.713.600

707 1.440.000

4427 273.600

b) trecerea la marfuri a materiilor prime si scaderea din gestiune a marfurilor vândute

371 = 301 2.000.000

607 = 371 2.000.000

c) anularea provizionului 391 = 7814 400.000

d) închiderea contului 607 121 = 607 2.000.000

e) închiderea conturilor 707 si 7814 % = 121 1.840.000

707 1.440.000

7814 400.000

f) încasarea contravalorii materiilor prime vândute 5121 = 411 1.713.600

3. Încasarea creantelor:

a) încasare partiala de la clientii incerti 5121 = 4118 240.000

b) trecerea pe cheltuieli a clientilor incerti neîncasati 6588 = 4118 260.000

c) anularea provizioanelor 491 = 7814 200.000

d) încasarea clientilor certi 5121 = 411 2.450.000

e) acordarea sconturilor 667 = 411 50.000

f) închiderea conturilor 667 si 6588 121 = % 310.000

667 50.000

6588 260.000

g) închiderea contului 7814 7814 = 121 200.000

4. Plata datoriilor:

a) plata furnizorilor de imobilizari 404 = 5121 5.800.000

b) scont primit 404 = 767 200.000

c) închiderea contului 767 767 = 121 200.000

5. Cheltuieli de lichidare:

a) cheltuieli efectuate 628 = 5121 520.000

b) închiderea contului 628 121 = 628 520.000

6. Anularea provizioanelor pentru riscuri si cheltuieli:

a) anularea provizioanelor 151 = 7812 1.000.000

b) închiderea contului 7812 7812 = 121 1.000.000

7. Regularizarea T.V.A.:

a) T.V.A. de plata 4427 = 4423 1.983.600

b) plata T.V.A. 4423 = 5121 1.983.600

b) plata T.V.A. 4423 = 5121 1.983.600

• Calcularea, retinerea si virarea impozitului pe profit/venit si a impozitului pe dividende în urma actiunii de dizolvare/lichidare.

• Societatea "Y" se încadreaza în prevederile de aplicare a cotei de 25%, iar asociatii sunt persoane fizice.

8. Impozit pe profit pentru profitul din lichidare:

a) impozit pe profit datorat 691 = 441 352.500

(1.410.000 x 25%)

b) închiderea contului 691 121 = 691 352.500

c) virarea impozitului pe profit 441 = 5121 352.500

Preview document

Conținut arhivă zip

- Probleme Contabilitate Aprofundata, Lichidare, Fuziune.doc

Alții au mai descărcat și

FUZIUNEA SOCIETATILOR COMERIALE 1) CONCEPT – DELIMITARI SI REFERINTE Fuziunea este operatia prin care patrimoniul unei societati este transmis...

Introducere Informațiile contabilității financiare se fac publice prin sistemul de situații financiare a căror reglementare în România și în lume...

Această lucrare este structurată pe două capitole, așezate succesiv, pentru o bună parcurgere și înțelegere a noțiunilor contabile. Primul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Expertiza contabila este o forma de cercetare efectuata in vederea lamuririi modului in care sunt reflectate in documente evidenta...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

EXPERTIZA CONTABILĂ 1. Conceptul de expertiză contabilă Expertiza, în general, este: - activitatea de cercetare efectuată de un specialist,...

1.1.Aspecte generale privind normalizarea si armonizarea contabilitatii Normalizarea contabila este procesul prin care se armonizeaza prezentarea...

Te-ar putea interesa și

INTRODUCERE Odată cu trecerea la economia de piaţă, activitatea societăţilor comerciale s-a diversificat foarte mult. În consecinţă, pe lângă...

Societatea comerciala este o entitate de natura contractuala care are o istorie de mii de ani, având ca punct de pornire: Codul lui Hammurapi~...

1.1.Aspecte generale privind normalizarea si armonizarea contabilitatii Normalizarea contabila este procesul prin care se armonizeaza prezentarea...

CAPITOLUL I ISTORIA CONTABILITATII: NECESITATE, ABORDARI ALE CONTABILITATII, METODOLOGIE SI IPOTEZE DE CERCETARE 1.1. Scurta pledoarie pentru...