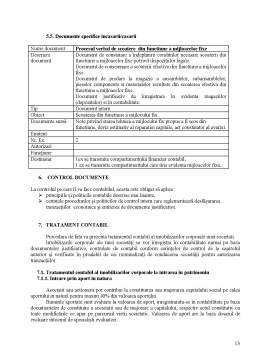

Extras din proiect

1. OBIECTIV

Obiectivul procedurii de fata este:

- Definirea imobilizarilor corporale ale unei societati;

- Identificarea principiilor si politicilor contabile de recunoastere a imobilizarilor corporale;

- Identificarea documentelor justificative care vor sta la baza inregistrarii in contabilitate a imobilizarilor corporale, precum si a tranzactiilor pe care acestea le contin;

- Controlul ce trebuie efectuat asupra documentelor justificative inaintea inregistrarii in contabilitatea imobilizarilor corporale;

- Tratamentul contabil

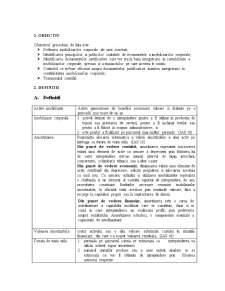

2. DEFINITII

A. Definitii

Active imobilizate

Active generatoare de beneficii economice viitoare si detinute pe o perioadă mai mare de un an.

Imobilizare corporala 1. activul detinut de o intreprindere pentru a fi utilizat in productia de bunuri sau prestarea de servicii, pentru a fi inchiriat tertilor sau pentru a fi folosit in scopuri administrative; si

2. este posibil a fi utilizat pe parcursul mai multor perioade. (IAS 16)

Amortizarea Reprezinta alocarea sistematica a valorii amortizabile a unui activ pe intreaga sa durata de viata utila. (IAS 16).

Din punct de vedere contabil, amortizarea reprezinta micsorarea valorii unui element de activ ca urmare a deprecierii prin folosirea lui de catre intreprindere intr-un anumit interval de timp, invechirii, concurentei, schimbarii tehnicii sau a altor cauze.

Din punct de vedere economic, diminuarea valorii unui element de activ, rezultand din depreciere, solicita pregatirea si inlocuirea acestuia cu unul nou. Ca urmare, achizitia si utilizarea imobilizarilor reprezinta o cheltuiala si un element al costului suportat de intreprindere, de aici, necesitatea constituirii fondurilor necesare reinnoirii imobilizarilor amortizabile, la sfarsitul vietii acestora prin veniturile viitoare, fara a recurge la capitaluri proprii sau la contractarea de datorii.

Din punct de vedere financiar, amortizarea este o sursa de autofinantare a capitalului imobilizat care se constituie, chiar si in cazul in care intreprinderea nu realizeaza profit, prin prelevarea asupra rezultatului. Amortizarea este,deci, o componenta esentiala a capacitatii de autofinantare.

Valoarea amortizabila costul activului sau o alta valoare substituita costului în situatiile financiare, din care s-a scazut valoarea reziduala. (IAS 16)

Durata de viata utila 1. perioada pe parcursul careia se estimeaza ca intreprinderea va utiliza activul supus amortizarii

2. numarul unitatilor produse sau a unor unitati similare ce se estimeaza ca vor fi obtinute de intreprindere prin folosirea activului respectiv.

Costul Suma platita in numerar sau echivalente de numerar, ori valoarea justa a altor contraprestatii efectuate pentru achiziţionarea unui activ, la data achiziţiei sau constructiei acestuia.

Valoarea reziduala Valoarea neta pe care o intreprindere estimează ca o va obtine pentru un activ la sfarsitul duratei de viata utila a acestuia, dupa deducerea prealabila a costurilor de cedare estimate.

Valoarea justa Suma pentru care activul ar putea fi schimbat de bunavoie intre parti aflate in cunostinta de cauza in cadrul unei tranzactii cu pretul determinat obiectiv.

Valoarea contabila Valoarea la care un activ este recunoscut in bilant după scaderea amortizarii cumulate pana la acea data, precum si a pierderilor cumulate din depreciere.

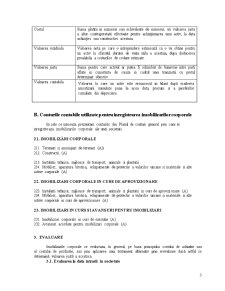

B. Conturile contabile utilizate pentru inregistrarea imobilizarilor corporale

In cele ce urmeaza prezentam conturile din Planul de conturi general prin care se inregistreaza imobilizarile corporale ale unei societati.

21. IMOBILIZĂRI CORPORALE

211. Terenuri si amenajari de terenuri (A)i

212. Constructii (A)

213. Instalatii tehnice, mijloace de transport, animale si plantatii

214. Mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale si alte active corporale (A)

22. IMOBILIZARI CORPORALE IN CURS DE APROVIZIONARE

223. Instalatii tehnice, mijloace de transport, animale si plantatii in curs de aprovizionare (A)

224. Mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale si alte active corporale in curs de aprovizionare (A)

23. IMOBILIZARI IN CURS SI AVANSURI PENTRU IMOBILIZARI

231. Imobilizari corporale in curs de executie (A)

232. Avansuri acordate pentru imobilizari corporale (A)

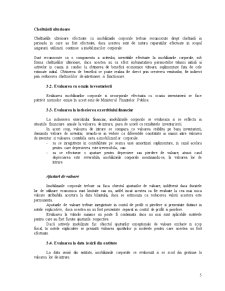

3. EVALUARE

Imobilizarile corporale se evalueaza, în general, pe baza principiului costului de achizitie sau al costului de productie, sau prin aplicarea unui tratament alternativ prin reevaluare dacă astfel se determină valoarea justă a acestora.

3.1. Evaluarea la data intrarii in societate

O imobilizare corporala recunoscuta ca activ trebuie evaluata initial la costul sau determinat potrivit regulilor de evaluare in functie de modalitatea de intrare in entitate.

La data intrarii in entitate, activele se evalueaza si se inregistreaza in contabilitate la valoarea de intrare, care se stabileste astfel:

a) la cost de achizitie – pentru activele procurate cu titlu oneros;

b) la cost de productie – pentru activele produse in entitate;

c) la valoarea de aport, stabilita in urma evaluarii – pentru activele ce reprezenta aport la capitalul social;

d) la valoarea justa – pentru activele obtinute cu titlu gratuit.

Costul de achizitie al imobilizarilor corporale cuprinde:

- pretul de cumparare,

- taxele de import si alte taxe (cu exceptia acelora pe care persoana juridica le poate recupera de la autoritatile fiscale),

- cheltuielile de transport, manipulare si

- alte cheltuieli care pot fi atribuibile direct achizitiei bunurilor respective.

Reducerile comerciale acordate de furnizor nu fac parte din costul de achizitie.

Costul de productie al imobilizarilor corporale cuprinde:

- costul de achizitie a materiilor prime si materialelor consumabile si

- cheltuielile de productie direct atribuibile activului: energie consumata in scopuri tehnologice, manopera directa si alte cheltuieli directe de productie, precum si

- cota cheltuielilor indirecte de producţie alocata in mod rational ca fiind legata de fabricatia acestora.

Preview document

Conținut arhivă zip

- Procedura privind Imobilizarile Corporale.doc

Alții au mai descărcat și

Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale CAPITOLUL I – STADIUL CUNOAŞTERII IN DOMENIU...

1. TENDINTE PREVIZIBILE PRIVIND PIATA CONFECTIILOR DE ÎMBRACAMINTE În ultimii 50 de ani, pe plan mondial, industria confectiilor de îmbracaminte...

Rezumat Concluzii Capitolul 1 Informaţii generale privind Petrom S.A. Drăgăşani Societatea Naţională a Petrolului „Petrom S.A." a fost...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

INTRODUCERE Standardul Internațional de Contabilitate care face referire la problematica imobilizărilor corporale se intitulează IAS 16”...

Capitolul 1. Prezentarea societății comerciale 1.1 Denumire, înființare, capital Denumirea societății comerciale este SC ROFLANA-COM SRL....

1. POLITICI CONTABILE GENERALE Ca reguli generale de recunoastere a elementelor din situatiile financiare, precizam ca S.C. SISTEM EUROTEH S.R.L....

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

MOTIVAŢIA ALEGERII TEMEI Într-un domeniu de activitate atât de nou şi în condiţiile în care este necesară armonizarea legislativă şi practica...

CAPITOLUL I. Istoricul firmei Armatura 1.1. Istoricul firmei Istoria fabricatiei de articole de robinetarie in Romania, se suprapune pana la...

Capitolul I Introducere 1.1 Scurt istoric al telecomunicaţiilor pe plan mondial şi în România Revoluţia tehnico-ştiinţifică, trăsătură...

Capitolul I Recunoaşterea şi prezentarea informaţiilor privind imobilizările corporale şi necorporale în situaţiile financiare 1. Recunoaşterea...

1. Cadrul legislativ-normativ al misiunii de audit Cadrul legislativ normativ in baza caruia se desfasoara misiunea de audit financiar-contabil...

Capitolul I: Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale (IAS 16) 1.Aria de definiţie şi...

AUDITUL FINANCIAR PRIVIND IMOBILIZĂRILE CORPORALE Etapa 1. Prezentarea cadrului legislativ-normativ privindmisiunea de audit a imobilizărilor...

1. Cadrul legislativ privind imobilizarile corporale • Legea nr. 31/1990 privind societatile comerciale • Legea nr. 11/1991 privind combaterea...