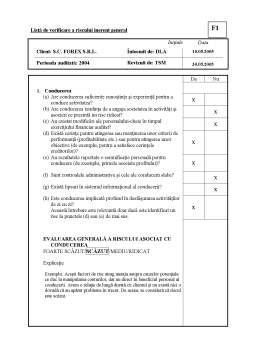

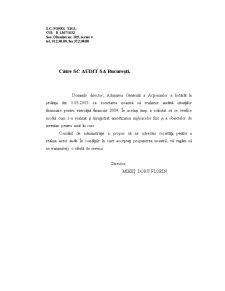

Extras din proiect

I. Partile contractante

1.1. S.C. AUDIT S.A., înmatriculata la Oficiul Registrului Comertului sub nr. de ordine J40/21217/1994, cod unic de înregistrare R 6498242, cu sediul în Bucuresti, Bd. Ghencea, nr. 18 judet/sector 6, cont numarul RO 78BDRE412SV20173574400, deschis la BRD sucursala Unirii, reprezentata prin Gratianu Costel, în calitate de administrator, denumita în continuare PRESTATOR, pe de o parte, si

1.2. S.C. FOREX S.R.L., înmatriculata la Oficiul Registrului Comertului sub nr. de ordine J40/992/2001, cod unic de înregistrare R 13671032, cu sediul în Bucuresti, sos. Oltenitei, nr.105., sector 4, reprezentata prin Mihet Doru Florin în calitate de administrator, denumita în continuare BENEFICIAR, pe de alta parte, au convenit sa încheie prezentul contract pentru realizarea auditului financiar, în conformitate cu prevederile Legii nr. 133/2002.

II. Obiectul contractului

Obiectul contractului îl reprezinta realizarea auditului financiar pentru exercitiul financiar 2004 S.C. FOREX S.R.L. va realiza în numele sau si pe cheltuiala sa auditul mentionat în prezentul contract.

III. Valoarea contractului

Valoarea contractului este de 2000. €, plus TVA, platibili în lei la cursul BNR în vigoare la data platii. Plata se va face în doua rate, jumatate la începutul auditului si jumatate înainte de predarea raportului de audit.

IV. Cheltuieli

Cheltuielile specifice, altele decât cele efectuate de catre prestator în îndeplinirea activitatii sus mentionate vor fi suportate de beneficiar, separat de plata valorii contractului, pe baza documentelor justificative. Beneficiarul va fi informat în prealabil asupra cheltuielilor de efectuat.

V. Obligatiile partilor

5.1. Prestatorul se obliga:

a) sa realizeze auditul financiar si sa exprime o opinia asupra situatiilor financiare ale exercitiului financiar 2004;

b) sa realizeze auditul în conformitate cu Standardele Internationale de Audit si normele nationale în vigoare;

c) sa examineze, folosind metodele adecvate de selectie (teste) si interviuri, sumele si informatiile prezentate în situatiile financiare;

d) sa planifice si sa efectueze auditul astfel încât sa obtina un grad satisfacator de asigurare ca situatiile financiare nu contin erori semnificative; datorita caracteristicii de test si a altor limitari inerente ale oricarui sistem contabil si de control intern, exista un risc inevitabil ca unele erori semnificative sa ramâna nedescoperite;

e) sa evalueze principiile contabile folosite si estimarile semnificative facute conducere, precum si informatiile cu caracter general prezentate în situatiile financiare;

f) sa efectueze la termen auditul situatiilor financiare întocmite pentru exercitiul financiar 2004;

g) sa informeze beneficiarul despre eventualele nereguli existente în situatiile financiare si sa îi propuna modalitati de remediere a acestora; beneficiarul raspunde de solutionarea acestor nereguli;

h) sa factureze în timp util contravaloarea lucrarilor prestate, pentru încadrarea în graficul de plati stabilit în conformitate cu pct. III din contract;

i) sa informeze în timp util beneficiarul de eventualele imposibilitati de îndeplinire, pe durata contractului, a obligatiilor asumate, urmând a se stabili de comun acord solutiile în astfel de cazuri.

5.2. Beneficiarul se obliga:

a) sa puna la dispozitie toate documentele si informatiile necesare efectuarii auditului;

b) responsabilitatea pentru întocmirea situatiilor financiare, incluzând prezentarea adecvata a acestora, este a conducerii societatii; aceasta include mentinerea înregistrarilor contabile adecvate si a controlul intern, selectia si aplicarea politicilor contabile si supravegherea sigurantei activelor societatii. Ca parte a procesului de audit vom cere din partea conducerii confirmarea scrisa privind declaratiile facute noua în legatura cu auditul;

c) sa nu limiteze în nici un fel activitatea de audit; orice limitare a activitatii auditorului este incompatibila cu prevederile prezentului contract;

d) sa achite la termen facturile ce cuprind serviciile realizate în contul indicat de prestator sau în numerar, în caz contrar urmând a plati o penalitate de 5 % pentru fiecare zi de întârziere, calculata asupra sumei neachitate.

VI. Durata contractului

Prezentul contract se încheie pentru o durata limitata, durata necesara pentru realizarea auditului financiar. Momentul începerii derularii contractului este data semnarii lui. Contractul se prelungeste si pentru auditarea situatiilor financiare ale anilor viitori daca nici una dintre parti nu îl denunta în scris.

VII. Forta majora

Forta majora exonereaza partile de raspundere în cazul executarii necorespunzatoare sau cu întârziere a obligatiilor asumate prin prezentul contract.

Prin forta majora se întelege un eveniment independent de vointa partilor, imprevizibil si insurmontabil, aparut dupa încheierea contractului si care împiedica partile sa execute obligatiile asumate conform prevederilor contractuale.

VIII. Clauze speciale

8.1. Raporturile dintre parti nu pot fi dovedite decât cu prezentul contract.

8.2. Partile convin sa pastreze confidentialitatea informatiilor primite, asupra documentelor si înscrisurilor schimbate în legatura cu activitatile efectuate si sa nu transmita informatiile primite nici unei alte persoane.

8.3. Beneficiarul atesta exactitatea si sinceritatea informatiilor si documentelor pe care le furnizeaza si îti exprima acordul ca operatiunile facute de prestator sa fie conforme cu informatiile si documentele pe care le-a furnizat.

8.4. Neplata valorii contractului în cuantumul si la termenele fixate potrivit art. III din contract, precum si neachitarea valorii cheltuielilor efectuate potrivit art. IV din contract dau dreptul la rezilierea de plin drept a prezentului contract.

8.5. Partile au convenit ca toate neîntelegerile privind validitatea prezentului contract sau rezultate din interpretarea, executarea ori încetarea acestuia sa fie rezolvate pe cale amiabila de reprezentantii lor.

8.6. În cazul în care nu este posibila rezolvarea litigiilor pe cale amiabila, partile sunt de acord sa apeleze pentru aceasta la competenta instantele judecatoresti din Bucuresti.

Preview document

Conținut arhivă zip

- Adresa.doc

- Contract de Audit.doc

- Declaratie de Confidentialitate.doc

- Fisa Clientului.doc

- Prezentare Generala a Societatii.doc

- Procedurile Analitice.xls

- Programul de Audit.doc

- Riscul de Audit.doc

- Scrisoare de Angajament.doc

Alții au mai descărcat și

1965: Infiintarea Intreprinderii de Lacuri si Vopsele Bucuresti, furnizor al industriilor nationale si al pietei bunurilor de larg consum....

1.1 Aspecte generale Exista o serie de norme elaborate de Comitetul International de Practici de Audit, asimilate de Camera Auditorilor Financiari...

I. Auditul intern 1. Studiu asupra tendintelor in Auditul Intern: - 62% dintre companii folosesc conceptul de Outsourcing in diverse forme...

5.2. Proceduri de fond Probele de audit pot fi obtinute printr-o combinatie de teste de control si proceduri de fond (sau proceduri de...

Dumneavoastra ati cerut ca noi sa efectuam auditul bilantului societatii S.C. CORSSA S.R.L. la data 01.05.2005, precum si al contului de profit si...

CFC=actiunea de det a unor adevaruri privind starea unor activitati economice care urmeaza a se efectua sau starea celor deja efectuate prin...