Extras din proiect

CAPITOLUL I: CONTABILITATEA FUZIUNII

Fuziunea este operaţiunea prin care două sau mai multe societăţi hotărăsc separat să se unească în vederea desfăşurării unei activităţi comune.

În mod practic, fuziunea societăţilor comerciale se poate realiza prin două modalităţi:

• Fuziunea prin absorbirea unei societăţi comerciale de către o altă societate comercială, situaţie în care societatea comercială care absoarbe dobândeşte drepturile dar şi obligaţiile societăţii comerciale pe care o absoarbe;

• Fuziunea prin contopirea a două sau mai multe societăţi comerciale, pentru a alcătui o societate comercială nouă, situaţie în care drepturile şi obligaţiile societăţilor comerciale care îşi încetează existenţa trec asupra noii societăţi astfel înfiinţate.

1.1 FUZIUNEA PRIN ABSORBŢIE

Operaţiunile care se efectuează cu ocazia fuziunii prin absorbţie, potrivit precizărilor aprobate prin OMFP nr. 1376 / 2004 sunt următoarele:

1. Inventarierea şi evaluarea elementelor de activ şi pasiv ale societăţilor comerciale care fuzionează;

2. Întocmirea situaţiilor financiare înainte de fuziune de către societăţile care fuzionează;

3. Evaluarea globală a societăţilor. Determinarea aportului net.

4. Determinarea raportului de schimb al acţiunilor sau al părţilor sociale, pentru a acoperi capitalul societăţilor comerciale absorbite;

5. Determinarea numărului de acţiuni sau de părţi sociale de emis pentru remunerarea aportului net de fuziune;

6. Evidenţierea în contabilitatea societăţilor a operaţiunilor efectuate cu ocazia fuziunii.

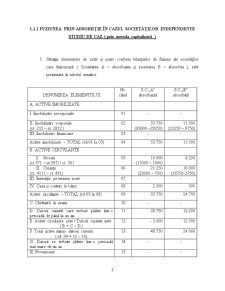

1.1.1 FUZIUNEA PRIN ABSORBŢIE ÎN CAZUL SOCIETĂŢILOR INDEPENDENTE

STUDIU DE CAZ ( prin metoda capitalizării )

1. Situaţia elementelor de activ şi pasiv conform bilanţurilor de fuziune ale societăţilor care fuzionează ( Societatea A – absorbanta şi societatea B – absorbita ), este prezentată în tabelul următor:

DENUMIREA ELEMENTULUI Nr.

rând S.C „A”

absorbantă S.C „B”

absorbită

A. ACTIVE IMOBILIZATE

I. Imobilizări necorporale 01 - -

II. Imobilizări corporale

(ct. 212 – ct. 2812 ) 02 53.750

(83000 –29250) 11.500

(21250 – 9750)

III. Imobilizări financiare 03 - -

Active imobilizate – TOTAL (rd.01 la 03) 04 53.750 11.500

B. ACTIVE CIRCULANTE

I. Stocuri

(ct.371 – ct.397) / ct. 301 05 10.000

(11000 – 1000) 8.250

II. Creanţe

(ct. 4111 – ct. 491) 06 21.250

(22000 – 750) 16.000

(18750-2750)

III. Investiţii pe termen scurt 07 - -

IV. Casa şi conturi la bănci 08 2.500 500

Active circulante – TOTAL (rd.05 la 08) 09 33.750 24.750

C. Cheltuieli în avans 10 - -

D. Datorii: sumele care trebuie plătite într-o perioadă de până la un an 11 38.750 12.250

E. Active circulante nete / Datorii curente nete

( B + C – D ) 12 - 5.000 12.500

F. Total active minus datorii curente

( rd. 04 + 12 – 16) 13 48.750 24.000

G. Datorii ce trebuie plătite într-o perioadă mai mare de un an 14 - -

H. Provizioane 15 - -

I. Venituri în avans 16 - -

J. Capital şi rezerve

I. CAPITAL 17 20.000 12.500

- capital subscris vărsat 18 20.000

(200 acţiuni) 12.500

(125 acţiuni)

II. Prime de capital 19 - -

III. Rezerve din reevaluare 20 - -

IV. Rezerve 21 28.750 11.500

Acţiuni proprii 22 - -

V. Profitul sau pierderea reportată

Sold C / D (ct.117) 23 - -

24 - -

VI. Profitul sau pierderea exerciţiului financiar

Sold C / D (ct. 121) 25 - -

26 - -

Repartizarea profitului 27 - -

Capitaluri proprii – TOTAL

(rd.17+19+20+21-22+23-24+25-26-27) 28 48.750 24.000

CAPITALURI - TOTAL 29 48.750 24.000

Preview document

Conținut arhivă zip

- Proiect Contabilitate Consolidata.doc

Alții au mai descărcat și

1. Consideratii istorice privind contabilitatea grupurilor de societati si necesitatea aparitiei conturilor consolidate Pentru evidentierea...

Capitolul 1: Conceptul de expertizã contabilã 1.1 Noţiuni generale privind expertiza contabilã Expertiza contabilă este activitatea efectuată de...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

Capitolul I : Date teoretice privind intocmirea si prezentarea situatiile financiare consolidate 1. Definitia procesului de consolidare...

CAPITOLUL I - Organizarea şi desfăşurarea activităţii contabililor autorizaţi şi experţilor contabili Contabilul autorizat este persoana care a...

1. Introducere Obiectivul acestui proiect este de a intelege mai bine metodele de consolidare, atat partea teoretica cat si partea practica si sa...

Cap 1.Introducere în studiul grupurilor de societăţi 1.1.Caracteristici generale În cadrul economiei contemporane se poate observa un fenomen de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Te-ar putea interesa și

Cap I Conturile consolidate 1.1.Aspecte privind grupurile de societăţi Grupurile de societăţi reprezintă un ansamblu constituit din mai multe...

1.Prezentarea cadrului legislativ normativ privind veniturile --- IAS 18 --- Codul fiscal --- OMFP 1752/2005 *IAS 18 Veniturile sunt definite...

INTRODUCERE Procesul pe care economia românească îl cunoaşte în aceşti ani “ de tranziţie “ este cel al activităţii întreprinderilor pe baze...

Capitolul 1. Descrierea SC Bucovina Turism SA OJT Suceava a luat fiinţă în baza Decretului nr. 78/1971 şi a HCM 330 din 1971 şi avea ca rază de...

INTRODUCERE Consolidarea conturilor este un proces pe care fiecare grup de societăți îl organizează în funcție de structura sa, de fluxul de...

INTRODUCERE În viața economică a diferitelor țări se întâlnesc atât agenți economici care își desfășoară activitatea ca entități juridice...

I.Consideratii generale privind contabilitatea in SUA 1.1.Factorii de mediu si influenta lor asupra contabilitatii americane Daca procedam la o...

1. Obiectiv Principalul scop al prezentei lucrari este acela de a efectua un studiu comparativ privind diferentele din prima consolidare in...