Extras din proiect

PROIECT CONTABILITATE FINANCIARA

I. OPERATIUNI PRIVIND CONTABILITATEA CAPITALURILOR

1. Reflectarea modalitatilor de evaluare a capitalului social

- valoarea nominala reprezinta raportul dintre valoarea capitalului social si numarul de titluri emise(actiuni sau parti sociale);

Exemplu: La înfiintarea unei societati cu raspundere limitata se constituie un capital social de 1.000 lei, divizat în 20 de parti sociale.

Valoarea nominala a unei parti sociale: 1.000 : 20 = 50 lei.

- valoarea de piata sau cotatia titlurilor este valoare de vânzare cumparare a titlurilo care se stabileste de regula prin negociere la bursa de valori pe baza raportului dintre cerere si oferta. Pretul de piata al unei actiuni depinde de mai multi factori cum ar fi: marimea dividendelor asteptate de actionari, stabilitatea financiara a întreprinderii, situatia generala a pietei de capital, rata dobânzilor, etc.

- pretul de emisiune sau cursul este pretul care trebuie platit de catre persoanele care subscriu actiunile sau partile sociale. Pretul de emisiune poate fi egal, mai mare sau mai mic decât valoarea nominala.

- valoarea financiara reprezinta echivalentul corespunzator capitalizarii dividendului anual pe o actiune la o rata medie a dobânzii pe piata.

Valoarea financiara = dividendul distribuit pe o actiune/rata medie a dobânzii pe piata

Exemplu: Pentru o actiune s-a primit un dividend de 5 lei, iar rata medie a dobânzii este de 20%.

Valoarea financiara=5 : 20/100 = 25 lei.

- valoarea de randament este valoarea corespuunzatoare profitului net pe o actiune care se poate capitaliza în cursul exercitiului financiar la o rata medie a dobânzii.

Valoarea de randament=(dividendul distribuit pe o actiune + cota parte din profit pe actiune încorporata în rezerve) : rata medie a dobânzii

Exemplu: Dividendul pe o actiune este de 10 lei, partea din profit încorporata în rezerve este de 2 lei pe actiune, iar rata dobânzii este de 20% pe an.

Valoarea de randament=(10+2) : 20/100 = 60 lei.

- valoarea contabila sau bilantiera se calculeaza ca un raport între activul net contabil si numarul de titluri; activul net contabil = activ total – datorii – active fictive sau activul net contabil = capitaluri proprii – active fictive

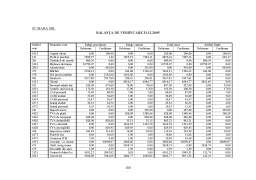

Exemplu: SC MARA SRL prezinta urmatoarea situatie a patrimoniului:

ACTIV SUME PASIV SUME

Imobilizari corporale 2.500 Capital social (1000 actiuni) 3.000

Stocuri 800 Rezerve 500

Creante 300 Profit 1.000

Disponibilitati 1.000 Furnizori 200

Active de regularizare 400 Credite bancare 300

TOTAL 5.000 TOTAL 5.000

-valoarea nominala: 3.000/1.000= 3 lei;

-valoarea contabila: (5.000 – 500 – 400)/1.000= 4,1 lei.

2. Operatiuni privind constituirea capitalului social

a) Formarea capitalului la societatile de persoane

Exemplu: Se constituie o microîntreprindere sub forma unei socieati în nume colectiv cu un capital social subscris de 3.000 lei, varsat integral înainte de înmatriculare astfel:

- numerar depus la banca: 1.500 lei;

- un utilaj evaluat la: 1.400 lei;

- materii prime evaluate la valoarea de: 100 lei.

% = 1012 3.000

5121 1.500

2131 1.400

301 100

b) Formarea capitalului la SRL

Exemplu: Se constituie o întreprindere mica sub forma unei SRL cu un capital social subscris de 1.000 lei, varsat la banca integral înainte de înmatricularea societatii la Registrul Comertului.

5121 = 1012 1.000

c) Formarea capitalului la societatile de capitaluri

Exemplu: Se constituie o întreprindere mijlocie sub forma unei SA cu un capital subscris de 20.000 lei divizat in 20.000 actiuni. La înfiintare s-a depus la banca contravaloarea a 12.000 actiuni si s-au adus aporturi în natura sub forma unui depozit evaluat la suma de 5.000 lei, pentru care s-au acordat 5.000 actiuni. Restul capitalului social s-a depus în contul bancar în termen de 12 luni de la înfiintare.

- subscrierea capitalului

456 = 1011 20.000

- varsarea capitalului în momentul înfiintarii

% = 456 17.000

5121 12.000

212 5.000

- trecerea capitalului subscris nevarsat la capital subscris varsat

1011 = 1012 17.000

- varsarea ulterioara a capitalului

5121 = 456 3.000

- trecerea capitalului subscris nevarsat la capital subscris varsat

Preview document

Conținut arhivă zip

- Proiect Contabilitate Financiara.doc

Alții au mai descărcat și

I. CONTABILITATEA CAPITALURILOR 1. Operatiuni privind constituirea capitalului social: - Inregistrarea dreptului de creanta al societatii fata...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I. SISTEMUL INFORMAŢIONAL CONTABIL 1.1. Dezvoltarea tehnicii de calcul şi creşterea nevoii de informaţii Noi toţi trăim în prezent...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

1. Obiectivele sistemului informatic pentru managementul financiar – contabil Obiectivul fundamental al Sistemului Informatic pentru Managementul...

CAPITOLUL I 1. ABORDAREA PLANULUI DE AFACERI DIN PUNCT DE VEDERE TEORETIC 1.1. NECESITATEA PLANIFICĂRII LA NIVELUL FIRMEI Întreprinzătorii sunt...

Capitolul 1. Analiza şi modelarea sistemului informaţional existent 1.1.Prezentarea generală a organizaţiei Denumire: S.C MARIUS STANDARD S.R.L...

I. CONTABILITATEA CAPITALURILOR 1. Operatiuni privind constituirea capitalului social: - Inregistrarea dreptului de creanta al societatii fata...

Cap. III PROIECTAREA SISTEMULUI INFORMATIC PRIVIND CONTABILITATEA FINANCIARA III.1 Conceperea sistemului informatic Pentru crearea oricarui...

Cap 1. Managementul şi funcţiile sale 1.1 Conceptul de management Conceptul de management are semnificaţii multiple atât în teorie cât şi în...