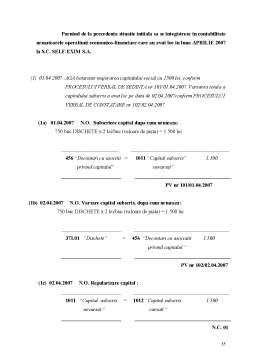

Extras din proiect

CAPITOLUL I

DELIMITARI PRIVIND MARFURILE

I. 1 Generalitati privind marfurile

Marfurile reprezinta ansamblul bunurilor economice cumparate de unitatile patrimoniale in vederea desfacerii lor catre consumatorii finali .

Marfurile fac parte din categoria stocurilor si din punct de vedere financiar, sunt componente ale activului patrimoniului.

Reglementarile din “Standardul International de Contabilitate – IAS 2” definesc stocurile astfel :

“Stocurile sunt active (1) detinute pentru a fi vandute pe parcursul desfasurarii normale a activitatii; (2) in curs de productie in vederea unei vanzari; sau (3) sub forma de materii prime, materiale si alte consumabile ce urmeaza a fi folosite in procesul de productie sau pentru prestarea de servicii. ”

Dupa apartenenta la patrimoniu, marfurile sunt stocuri ce apartin societatii comerciale si care fie se gasesc in incinta acesteia, fie se gasesc temporar la terti, fiind date spre pastrare (custodie).

Dupa provenienta lor, marfurile sunt stocuri cumparate, provenite din achizitii de la terti.

Dupa mod in care se actioneaza asupra lor, marfurile sunt stocuri asupra caror nu se actioneaza in nici un fel. Singurele prelucrari care pot se apara la marfuri sunt: ambalare, masurare si cantarire.

Asadar marfurile sunt bunurile economice pe care intreprinderea le cumpara, le stocheaza si le vinde, de obicei in aceelasi stadiu, fara prelucrare.

I. 2 Evaluarea marfurilor

Evaluarea marfurilor (stocurilor) se bazeaza pe principiul costului istoric, ceea ce implica recunoastera marfurilor la costul de achizitie .

Se pot identifica patru momente ale evluarii marfurilor:

- la intrare;

- la inventar;

- la bilant;

- la iesire.

EVALUAREA MARFURILOR LA INTRARE

In momentul intrarii in patrimoniu marfurile sunt evaluate la valoarea contabila de intrare, care, in cazul marfurilor obtinute cu titlu oneros (cumparate), este costul de achizitie:

COSTUL DE ACHIZITIE se obtine din aditionarea urmatoarelor elemente:

- pretul de cumparare convenit intre vanzator si cumparator, adica valoarea exprimata in moneda nationala sau intr-o alta moneda, rezultand din acordul partilor, la data opreatiei;

- taxele fiscale nerecuperabile;

- cheltuieli accesorii, implicate in mod direct sau indirect de achizitionare, pana la intrarea marfii in depozit (cheltuieli de transport, cheltuieli de manipulare, comisioane si onorarii, etc.).

. EVALUAREA MARFURILOR LA INVENTARIERE

INVENTARIEREA = reprezinta un ansamblu de operatii prin care se constata faptic existenta elementelor patrimoniului agentilor economici din punct de vedere cantitativ, calitativ si valoric la un moment dat.

Inventarierea marfurilor are loc:

- in cazul modificarii preturilor;

- la cererea organelor de control;

- ori de cate ori sunt indicii ca exista lipsuri sau plusuri in gestiune;

- la predarea primirea gestiunilor;

- cu prilejul reorganizarii gestiunilor;

- ca urmare a calamitatilor naturale;

- la inchiderea exercitiului, pentru stabilirea situatiei patrimoniele reale si in vederea intocmirii bilantului contabil.

Preview document

Conținut arhivă zip

- Proiect Contabilitate - SC Self-Exim SA.doc

Alții au mai descărcat și

1. Introducere IAS 2 Stocuri a fost publicat de Comitetul pentru Standarde Internaţionale de Contabilitate în decembrie 1993. El a înlocuit IAS 2...

Capitolul I: PREZENTAREA GENERALĂ A S.C. BIOEEL S.R.L. TÂRGU-MUREŞ 1.1. Informaţii generale Denumirea firmei : S.CA. BIOEEL S.R.L Cod Unic de...

ARGUMENT Lucrarea cu tema « Contabilitatea stocurilor de materii prime si materiale »in cadrul S.C.VIOLETE S.A. se structureaza astfel: A. In...

CAPITOLUL I “Consideratii generale privind activitatea si organizarea întreprinderii la S.C.”Ser-Glass”SRL 1.Scurt istoric SC”Ser-Glass”SRL a...

FORMA JURIDICĂ Societatea comercială TITO-CORINA IMPEX S.R.L este o persoană juridică romană, cu forma juridică de societate comercială cu...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

ÎNFIINTAREA SOCIETATII COMERCIALE CU RASPUNDERE LIMITATA LUKADOLA TERMENII ÎNFIINTARII - Societate de capitaluri; - Raspunderea este limitata...