Extras din proiect

CAPITOLUL I: PREZENTAREA SOCIETATII

Societatea comerciala SPERA SH IMPEX SRL cu sediul în Dej, strada Marasesti nr. 9 Bloc F2 Ap.41 s-a constituit în anul 1994, având codul unic de înregistrare R5869595. Firma a fost înregistrata la Oficiul Registrului Comertului cu numarul J12/1901/1994. Asociatul unic este Marian Florin, care are domiciliul în Dej. Capitalul social initial a fost de 10 lei, ulterior acesta fiind majorat la 1.000 lei.

Principalul obiect de activitate al societatii este comertul cu amanuntul în magazine nespecializate cu vânzare de marfuri industriale. Pentru realizarea obiectului sau de activitate, societatea a achizitionat pe parcursul functionarii sale 2 imobile, în care s-au amenajat 3 magazine. Un al patrulea magazin functioneaza într-un spatiu închiriat de catre SC METEX COM SA. Magazinele de desfacere a marfurilor se afla in zone favorabile afluentei clientilor. Vânzarea marfurilor se face cu încasarea imediata in numerar, dar si cu încasarea la 30 de zile. Magazinele sunt foarte bine aprovizionate sub aspect sortimental, cantitativ si calitativ, practicându-se preturi mai mici decât cele ale altor unitati comerciale din zona. Rezultatele pozitive ale strategiilor de marketing se oglindesc atât in cifra de afaceri sensibil mai mare decât cea a firmelor concurente, cat si in tendinta ascendenta de dezvoltare a societatii. În ultimii 3 ani gama de marfuri s-a diversificat foarte mult, concomitent cu cresterea standardului de calitate al acestora.

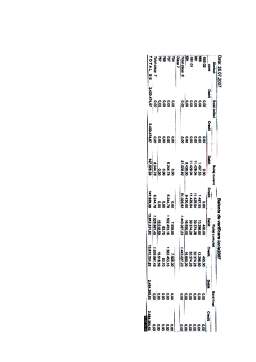

Anul Cifra de afaceri (lei) Profit net (lei) Nr. anjajati

2003 357355 28347 14

2004 766012 50690 17

2005 1136318 85996 20

2006 2250156 102012 24

Personalul firmei este compus din 19 vânzatori, un sef cu aprovizionarea, 2 contabili, un economist si un sofer.

Conducerea societatii are urmatoarea structura :

Functia Nume Prenume Studii Anul angajarii

ASOCIAT UNIC MARIAN FLORIN MEDII 1994

ADMINISTRATOR MARIAN ILISCA MEDII 1997

ECONOMIST BODEA GHEORGHE SUPERIOARE 1997

CONTABIL SERIA CARMEN SUPERIOARE 2000

CONTABIL MARIAN ILISCA MEDII 1998

Organigrama societatii:

Principalii furnizori si clienti, care au o pondere de peste 15% din cifra de afaceri sunt :

a) Furnizori

Denumire % din total Ce furnizeaza Termeni de plata De când e furnizor

CORAMET CLUJ-N. 23% Produse chimice 30 zile 7 ani

PICOMTI CLUJ-N. 16% Feronerie 30 zile 7 ani

MELINDA OD.SEC. 15 % Tehnico-sanitare 30 zile 3 ani

VENUS BUC. 15% Unelte 30 zile 6 ani

b) Clienti

Denumire % din vânzari Produse vândute Termeni de plata De când e client

SAMUS MEX DEJ 17% Metalo-chimice 30 zile 7 ani

SOMPLAS DEJ 16% Metalo-chimice 30 zile 5 ani

AICI CLUJ-N. 15% Tehnico-sanitare 30 zile 6 ani

DIVIZIA PATRIMONIU 15% Metalo-chimice 30 zile 7 ani

Principalele echipamente, utilaje si autovehicule care se afla în dotarea societatii sunt :

Tip Data achiz. Pret achizitie Val. ramasa

MAGAZIN FIERUL 19.12.2002 41316 31503

IMOBIL 01.11.2003 50000 45124

AUTOVEHICUL MERCEDES 01.10.2000 27294 4170

AUTOTURISM FORD 01.05.2001 20813 9019

AUTOUTILITARA MERCEDES 14.10.2002 32800 28699

SET METALCRAFT 20.10.1999 5776 3513

AUTOTURISM OCTAVIA 01.07.2003 58613 53973

AUTOCAMIONETA DACIA 01.08.2003 21019 20319

CAPITOLUL II:

A. ASPECTE TEORETICE PRIVIND ORGANIZAREA CONTABILITATII MARFURILOR

NOTIUNI GENERALE

Marfurile sunt bunurile achizitionate din afara unitatii pentru a fi vândute în aceeasi stare, fara vreo prelucrare suplimentara. Sunt asimilate marfurilor:

- stocuri achizitionate pentru utilizare proprie (materii prime, materiale, obiecte de inventar etc.), care si-au schimbat destinatia si se ofera spre vânzare la terti;

- stocuri provenite din productie proprie, care se vând prin magazine proprii (semifabricate, produse finite etc);

Pe traseul producator - consumator, marfurile parcurg 2 stadii si anume:

- circulatia cu ridicata a marfurilor - care consta în achizitionarea de produse în cantitati mari de la producatori sau alti furnizori în scopul revânzarii acestora catre alte unitati comerciale, îndeosebi celor de vânzare cu amanuntul;

Preview document

Conținut arhivă zip

- Proiect Practica - SC Sphera Sh Impex SRL.doc

Alții au mai descărcat și

ARGUMENT Pentru a-si realiza obiectul de activitate în vederea obtinerii de profit , orice firma cu activitate comerciala , de servicii sau de...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...