Cuprins

- CUVANT INAINTE.3

- CAP I. TVA.Elemente teoretice fundamentale .4

- 1.1 Aparitia TVA si introducerea acesteia in tara.4

- 1.2. Operatiuni impozabile.4

- 1.3 Persoane impozabile.7

- 1.4. Locul operatiunilor impozabile.7

- 1.4.1. Locul livrarii de bunuri .7

- 1.4.2. Locul achizitiilor intracomunitare de bunuri.8

- 1.4.3. Locul prestarilor de servicii.9

- 1.5. Faptul generator si exigibilitatea TVA.10

- 1.5.1. Faptul generator si exigibilitatea TVA pentru livrari de bunuri si prestari de servicii .10

- 1.5.2. Exigibilitatea pentru livrari intracomunitare de bunuri .11

- 1.5.3. Faptul generator si exigibilitatea pentru achizitii intracomunitare de bunuri .11

- 1.5.4. Faptul generator si exigibilitatea pentru importul de bunuri .11

- 1.6. Baza de impozitare .12

- 1.7.Operatiuni scutite de taxa.15

- 1.8. Regimul deducerilor.18

- 1.9. Rambursarea taxei.19

- 1.9.1. Rambursarea taxei catre persoane neinregistrate in scopuri de TVA in Romania.19

- 1.9.2. Rambursarea de taxa catre persoane impozabile inregistrate in scopuri de TVA.20

- 1.10. Persoanele obligate la plata taxei.20

- 1.11. Evidenta operatiunilor .21

- 1.12. Cotele de impozitare a TVA.21

- 1.13. Perioada fiscala si decontul de taxa .22

- 1.14. Masuri simplificate .22

- 1.15. Obiectivele controlului fiscal privind TVA .23

- CAP II. Prezentarea societatii. Studiu de caz la SC Blajeana SRL.25

- 2.1 Prezentare generala . 25

- 2.2. Organigrama organizatorica si functionala a unitatii.26

- 2.3. Scurt istoric al societatii.27

- 2.4. Contabilitatea TVA .28

- 2.4.1. Calculul taxei pe valoare adaugata.28

- 2.4.2. Documente utilizate.28

- 2.4.3. Conturi utilizate si functiile conturilor de TVA.29

- 2.5. Studiu de caz la SC Blajeana SRL.32

- 2.6. V isual Basic.39

- CAP III. Concluzii

- 3.1. Concluzii si puncte de vedere.54

- BIBLIOGRAFIE.55

Extras din proiect

Cuvant inainte

Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la persoanele fizice cat si juridice. Dupa trasaturile de fond si forma, impozitele se impart in impozite directe si impozite indirecte.

Impozitele indirecte se percep cu prilejul vanzarii unor bunuri si prestarii de servicii, importului si exportului etc. Printre cele mai importante impozite indirecte este taxa pe valoarea adaugata.

Taxa pe valoarea adaugata a fost introdusa in Romania prin Ordonanta de Guvern nr. 3/1992, aprobata prin Legea nr.130 din decembrie 1992, si fiind un impozit platit atat de persoanele fizice cat si juridice a capatat o importanta foarte mare. De aceea cunoasterea caracteristicilor acestui impozit este necesara, platitorul trebuie sa cunoasca atat cota acestui impozit dar si operatiunile pentru care se plateste TVA si pe cele exonerate de la plata.

Lucrarea de fata isi propune sa prezinte cadrul legal al aplicarii taxei pe valoarea adaugata si principalele operatii contabile in legatura cu aprovizionarea si relatiile cu cilientii ale unei societati comercile ce isi desfasoara activitatea in Romania, operatii care presupun aplicarea taxei pe valoarea adaugata, cititorul avand posibilitatea sa studieze modul de aplicare, calculare si inregistrare in principalele documente contabile ( Jurnalul de Vanzari, Jurnalul de Cumparari, Decontul privind taxa pe valoara adaugata)

1. TVA. ELEMENTE TEORETICE FUNDAMENTALE

1.1. Apariţia TVA şi introducerea acesteia în ţara noastră

Taxa pe valoarea adăugată a apărut pentru prima dată în Franţa, în 1954, apoi acest impozit a fost introdus şi în alte ţări din Europa, Asia, Africa şi America Latină. Pe continentul european, în anul 1967, după zece ani de la semnarea tratatului de la Roma, în cadrul Comunităţii Economice Europene, au fost adoptate o serie de directive care au pus bazele legislative ale acestui tip de impozit indirect, astfel că în prezent toate ţările membre ale Uniunii Europene aplică TVA, iar în lume există peste 70 de ţări care aplică acest impozit indirect.

Motivaţia introducerii TVA se fundamentează pe substituirea diverselor taxe practicate asupra cifrei de afaceri şi folosirea ei ca taxă unică percepută în diferitele stadii ale producţiei de către producători.

După emiterea unor acte normative pregătitoare, TVA a fost introdusă în România prin Ordonanţa nr. 3/1992 a Guvernului României, aprobată prin Legea nr. 130/1992 cu începere de la 1 ianuarie 1993, iar, ulterior, a fost amânată până la 1 iunie 1993, care este şi data începerii aplicării TVA la noi în ţară. Ulterior legislaţia cu privire la TVA a suferit numeroase modificări care au dus la apariţia altor acte normative precum OG 17/2000, HG 401/2000, Legea 345/ 2002- cu modificările şi completările ulterioare, H.G.598/ 2002, iar în prezent Legea 571/2003 Titlul VI privind TVA cu HG nr. 44/2004 privind Normele Metodologice ale Codului Fiscal.

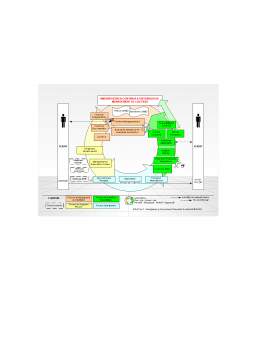

1.2. Operatiuni impozabile

Din punct de vedere al taxei sunt operatiuni impozabile in Romania cele care indeplinesc cumulativ urmatoarele conditii :

- operatiunilecare constituie sau sunt asimilate cu o livrare debunurisau o prestare de servicii, in sfera taxei, efectuate cu plata;

- locul de livrare a bunurilor sau de prestare a serviciilor este considerat a fi in Romania;

- livrarea de bunuri sau prestarea de servicii este realizata de o persoana impozabila, actionand ca atare;

- livrarea bunurilor sau prestarea serviciilor sa rezulte din una dintre activitatile economice. Activitatiile economice cuprind activitatiile producatorilor, comerciantilor sau prestatorilor de servicii, inclusiv activitatiile extractive, agricole si activitatiile profsiilor libere sau asimilate acestora. De asemenea, constituie activitate economica exploatarea bunurilor corporale sau necorporale, in scopul obtinerii de venituri cu caracter de continuitate.

Sunt, de asemenea, operatiuni impozabile si urmatoarele operatiuni efectuate cu plata, pentru care locul este considerat a fi in Romania:

- o achizitie intracomunitara de bunuri, altele decat mijloace de transport noi sau produse accizabile, efectuata de o persoana impozabila ce actioneaza ca atare;

- o achizitie intracomunitarade mijloace de transport noi, efectuata de orice persoana;

- o achizitie intracomunitara de produse accizabile, efectuata de o persoana impozabila, care actioneaza ca atare, sau de o persoana juridica neimpozabila.

Preview document

Conținut arhivă zip

- Proiectare, Contabilitatea, Analiza, Raportarea si Decontarea TVA.doc

Alții au mai descărcat și

In cursul lunii decembrie 2005 se efectueaza urmatoarele operatii economice-financiare: 1. Se achizitoneaza de la furnizori, mijloace fixe conform...

INTRODUCERE Tema lucrării mele de disertație se intitulează “Cercetarea și aprofundarea privind TVA-ul conform noilor reglementări naționale” și...

TAXA PE VALOAREA ADAUGATA regimul intracomunitar si international Agenda Operatiuni intracomunitare Teritorialitatea Faptul generator /...

CAPITOLUL 1.TAXA PE VALOAREA ADĂUGATĂ (TVA) ÎN ROMÂNIA DUPĂ ADERAREA ÎN UNIUNEA EUROPEANĂ Taxa pe Valoarea Adăugată ( TVA ) este un impozit...

Lucrarea intitulată „Contabilitatea şi analiza stocurilor”, cu studiu de caz la S.C. SUPERBO S.R.L., este structurată pe doua capitole mari,...

CAPITOLUL I : METODOLOGIA DE CONTROL FISCAL A TAXEI PE VALOAREA ADĂUGATĂ 1.1 PRECIZĂRI DE ORDIN GENERAL Inspecţia fiscală a taxei pe valoarea...

Taxa pe valoarea adăugată este un impozit indirect suportat de consumatorul final al bunului/serviciului respectiv. TVA este un impozit încasat în...

Argument Lucrarea de față își propune să prezinte cadrul legal al aplicării taxei pe valoarea adăugată și principalele operații contabile în...

Te-ar putea interesa și

INTRODUCERE Liberalizarea vieţii economice în România remarcată cu pregnanţă după anul 1997, a deschis calea unor fundamentări riguroase, pe...

Capitolul 1.Prezentarea societăţii bancare. Istoric şi evoluţie 1.1 Momentul istoric al înfiinţării Anul 1990 consemnează începutul unui amplu...

Capitolul 1 - Prezentarea Băncii Comerciale Române 1.1. Istoricul Băncii Comerciale Române Banca Comercială Română îşi inscrie numele pe lista...

Grupul Banca Comercială Română SA este format din societatea mamă, Banca Comercială Româna (“Banca”) şi filialele acesteia: Anglo-Romanian Bank...

Capitolul 1. BRD -Groupe Société Générale: Istoric şi evoluţie 1.1. Prezentare generală BRD-Groupe Société Générale beneficiază de două atuuri...

I.1. Momentul istoric al înfiinţării Banca Comercială Carpatica a fost înfiinţată la Sibiu în data de 15 iulie 1999, la iniţiativa unor oameni de...

Cap.1. Creditarea bancara Decizia de creditare Tehnologia bancară este fundamentală pentru îmbunătăţirea activităţii de creditare, oferind...

Prezentarea B.R.D. – Groupe Societe Generale B.R.D. - Groupe Société Générale este a doua bancă românească, după activele bancare. Cu o...