Cuprins

- 1. Serii de Timp

- 2. Regresie Simpla

- 3. Regresie Multipla

Extras din proiect

SERII DE TIMP

Analiza seriei de timp s-a efectuat pe baza IPC( Indicele anual al Preturilor de Consum ) pentru anii 1971- 2009 preluat de pe www.insse.ro.

Indicele anual al preturilor de consum masoara evolutia de ansamblu a preturilor marfurilor cumparate si a tarifelor serviciilor utilizate de catre populatie in anul curent fata de anul precedent (sau alt an ales ca perioada de referinta).

Acest indice este determinat ca raport, exprimat procentual, intre indicele mediu al preturilor din anul curent si indicele mediu al anului precedent (sau alt an ales ca perioada de referinta).

Incepand cu anul 1992, indicele mediu al preturilor unui anumit an se determina ca medie aritmetica simpla a indicilor lunari din acel an, calculati fata de aceeasi baza (octombrie 1990=100).

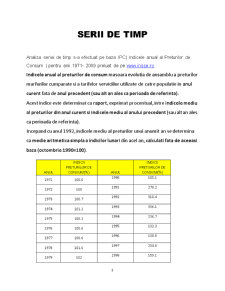

ANUL INDICII PRETURILOR DE CONSUM(%)

ANUL INDICII PRETURILOR DE CONSUM(%)

1971 100.6 1990 105.1

1972 100 1991 270.2

1973 100.7 1992 310.4

1974 101.1 1993 356.1

1975 100.2 1994 236.7

1976 100.6 1995 132.3

1977 100.6 1996 138.8

1978 101.6 1997 254.8

1979 102 1998 159.1

1980 102.1 1999 145.8

1981 103.1 2000 145.7

1982 117.8 2001 134.5

1983 104.1 2002 122.5

1984 101.1 2003 115.3

1985 100.8 2004 111.9

1986 101 2005 109

1987 100.9 2006 106.56

1988 102.2 2007 104.84

1989 101.1 2008 107.85

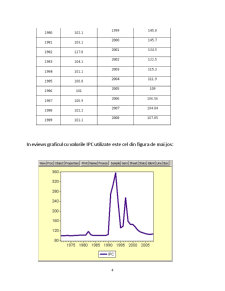

In eviews graficul cu valorile IPC utilizate este cel din figura de mai jos:

Serile de timp pot fi stationare sau nestationare, iar in cazul seriilor nestationare exista doua tipuri de procese (serii) nestationare:

a) serii nestationare dar stationare relativ la o tendinta determinista TS;

b) serii nestationare generate de un proces pentru care polinomul autoregresiv din reprezentarea autoregresiva AR(p) are radacini unitare (are radacini unitate „unit root”, sau pe cercul unitate). Spunem ca seria este stationara prin diferentiere DS („differency stationary”) sau ca are tendinta stochastica (seria „hoinareste”); seria are radacina unitate. Exemplul tipic aici este mersul aleator.

In continuare va prezint testele realizate pentru a se testa stationaritatea seriei :

– Testele Dickey-Fuller prin care se testeaza daca seria este stationara (relativ la medie sau relativ la o tendinta determinista) si se identifica natura tendintei seriei (seria poate avea tendinta determinista sau/si tendinta stochastica) respectiv se determina ordinul de integrare.

Bibliografie

http://www.mie.ro/_documente/dialog_Ro_UE/documente_raportare_RO.htm

http://www.bnr.ro/

Preview document

Conținut arhivă zip

- Regresia Simpla si Compusa.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Cap.1 Elemente de teorie fiscală 1.1 Definirea taxelor şi impozitelor Apariţia şi evoluţia impozitelor poate fi caracterizată ca un proces...

Dezvoltarea industriei în special a industriei chimice reclamă măsuri deosebite privind protecţia mediului înconjurător ; în acest context o...

INTRODUCERE Fiscalitatea urmăreşte realizarea obiectivelor politicii economice şi ale celei sociale ale statului. Atunci când devine frână în...

Lucrarea 1. Determinarea suprafeţei secţiunii transversale la nivelul diametrului de bază pentru un arbore de molid Tema lucrării: Pentru...

INTRODUCERE Leucoza enzootică bovină şi tuberculoza sunt recunoscute drept boli care produc pierderi mari în efectivele de animale atât prin...

Prezenta lucrare îşi propune analizarea statistică a evoluţiei preţurilor apartamentelor din municipiul Iaşi într-o perioadă în care factori...

Aminoacizii sunt unităţile constituente ale proteinelor şi cuprind în molecula lor două grupări funcţionale: carboxil şi amino.Există 20 de...

Obiectul de studiu al statisticii Ca disciplină stiinTifică, statistica, în funcTie de scopul cunoas-terii, se subdivide în: Statistica...