Extras din proiect

În funcţie de mutaţiile existente în literatura din domeniul contabilităţii, pentru studiul fenomenului contabil, putem utiliza următoarea periodizare:

- Etapa popularizării partidei duble (1837 - 1907)

- Etapa dezbaterilor profesionale şi ştiinţifice sau a „efectului de sinergie” (1908 - 1948)

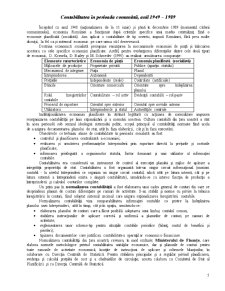

- Etapa ermetizării contabilităţii (1949 - 1989)

- Etapa deschiderii contabilităţii spre realitatea internaţională (1990 - prezent)

Pornind de la această periodizare şi de la faptul că, din punct de vedere economic (cu repercursiuni la nivelul practicii contabile), în România au existat de fapt două momente de discontinuitate: anul 1949 şi anul 1990 vom împărţi evoluţia sistemului contabil autohton în următoarele trei perioade: pre-comunistă, comunistă şi post-comunistă.

Perioada ante-comunistă a contabilităţii

Cercetătorii admit că dezvoltarea doctrinară şi practică a contabilităţii este în strânsă dependenţă de mediul cultural în care acesta evoluează, privit sub toate componentele lui: economic, social, juridic, fiscal, politic şi chiar religios.

Forme incipiente ale contabilităţii în România

Primele însemnări ce au legătură cu contabilitatea au fost descoperite din vremea existenţei Daciei, când ideea de contabilitate era legată de exploatarea minelor de aur de către romani. Potrivit constatărilor lui C.G.Demetrescu, „documentele” păstrate, câteva table cerate, atestă existenţa unor tranzacţii economico-juridice cum ar fi: acordarea unui împrumut de către o persoană fizică în valoare de 60 de dinari (anul 162), dobândirea dreptului de proprietate individuală asupra unor mine aurifere mai puţin productive, încheierea de contracte de închiriere pentru unele „gropi de aur” (anul 164). La nivel statal, exista o contabilitate riguroasă cu privire la tributurile cuvenite statului, dar şi la exploatarea minieră şi urmărirea veniturilor acestora. Părăsirea Daciei de către romani şi începutul năvălirilor barbare au condus la perturbarea vieţii economice.

Abia după întemeierea ţărilor române (Moldova, Ţara Românească şi Transilvania), începând cu secolul al XVI-lea, în Condica visteriei din timpul lui Constantin Brâncoveanu sunt reflectate informaţii cu privire la situaţia politică, socială şi economică a ţării, precum şi modalitatea de gestiune financiară a ţării în condiţiile ocupaţiei turceşti.

Regulamentele Organice adoptate în 1831 în Ţara Românească şi în 1832 în Moldova, ca urmare a prevederilor Tratatului de la Adrianopol (1829), au consfinţit o puternică influenţă a Rusiei în Principatele române. Aceste documente au consacrat pentru prima oară principiul separaţiei puterilor şi a favorizat dezvoltarea noilor relaţii economice prin ridicarea protectoratului turcesc asupra comerţului cu grâne, iar capitalul occidental a putut intra în principate. Prevederile tratatului cu privire la ţările române urmăresc asigurarea condiţiilor prielnice comerţului liber şi dezvoltării capitaliste în principate, lucru urmărit cu interes de Anglia, dornică de noi pieţe de desfacere. S-au separat bugetul şi finaţele statului de cele ale domnitorului şi s-a instaurat, pentru prima oară, organizarea unei contabilităţi publice şi a unui control efectiv asupra mânuirii şi utilizării banului şi bunului public.

Etapa popularizării partidei duble (1837 - 1907)

Unul din factorii principali ai apariţiei şi dezvoltării contabilităţii îl reprezintă practicarea comerţului. Ca urmare, prima lucrare publicată în România, „Pravila comerţială” apărută în 1837 la Braşov, a fost destinată practicii comerciale în general, fiind o traducere din limba germană realizată de E. I. Nichifor. Aceasta reprezintă prima materializare în planul literaturii contabile a informaţiilor ce vizează contabilitatea în partidă dublă şi are o contribuţie importantă în ce priveşte încheierea bilanţului.

În Ţara Românească, literatura contabilă începe cu „Epistolarul” lui Vasile Urzescu, tipărit la Bucureşti, în anul 1840 şi prezintă aspecte de tehnică contabilă. Prima lucrare de contabilitate ce descrie detaliat tehnica partidei duble, „Doppia scriptura” a fost publicată în anii 1844-1845 de către Dimitrie Iarcu, fiind o traducere din limba franceză.

Comparând răspândirea contabilităţii în partidă dublă în Europa şi în România se poate remarca întârzierea de câteva secole – Italia (1494), Anglia (1543), Germania (1549) – dintre momentul în care a apărut prima lucrare de contabilitate în partidă dublă în aceste ţări, respectiv în România. Acest lucru se datorează faptului că formele economiei capitaliste au apărut în spaţiul românesc mult mai târziu faţă de ţările occidentale. Date fiind legăturile comerciale ale ţărilor române cu celelalte ţări europene, cu siguranţă că practica a existat înainte de a fi popularizată prin intermediul lucrărilor amintite.

Din a doua jumătate a secolului al XIX-lea, situaţia economică din România începe să se îmbunătăţească, activitatea industrială, în special cea alimentară, luând amploare în Moldova şi Muntenia. Datorită acestui fenomen, primele scrieri cu caracter contabil ale unor autori români se axau pe contabilitatea aplicată în agricultură (manualul publicat de Ion Ionescu de la Brad intitulat „Noţiuni elementare de agricultură” şi lucrarea „Expunere prescurtată de operaţii comerciale şi contabilitate” a lui Louis Toussaint apărută în 1840). După reforma agrară din 1864 se creează premisele dezvoltării unei industrii puternice, datorită capitalului de care s-a beneficiat ca urmare a desfiinţării clăcii. Ţăranii deveneau totodată contribuabili la bugetul de stat. Aşadar, veniturile la bugetul statului creşteau considerabil.

Obţinerea independenţei naţionale, dublată de existenţa unei conjuncturi politice şi economice externe favorabile, au contribuit la creşterea rapidă a numărului de întreprinderi mari. Un aport important în dezvoltarea industriei, pe lângă măsurile protecţioniste luate începând cu 1886, l-a avut şi concesionarea căilor ferate, a minelor, a altor exploatări cu caracter industrial care implicau un capital de care statul român nu dispunea. Tot în această perioadă au avut loc o serie de modificări economice: a fost înfiinţat un sistem modern de credite, al cărui prim jalon l-a constituit înfiinţarea în 1880 a Băncii Naţionale a României, apare sistemul de arendăşie în agricultură, etc. Perioada este marcată şi de organizarea de cursuri de pregătire a specialiştilor în domeniul contabilităţii.

Spre sfârşitul secolului al XIX-lea, în spiritul „noii direcţii” deschise de Titu Maiorescu în literatura din România au început să apară lucrări autohtone, cum ar fi cele aparţinând lui Honoriu Warta („Ţinerea registrelor în partidă simplă şi în partidă dublă” – 1873), Ion Ionescu de la Brad („Mic tratat de contabilitate” -1870), Dimitrie Iarcu („Contabilitatea casnică” – 1863 şi „Contabilitatea agricolă” - 1870), Theodor Ştefănescu („Contabilitate în partidă dublă”- 1873). Este de remarcat faptul că Theodor Ştefănescu pune bazele primei şcoli de contabilitate cu o abordare adaptată necesităţilor româneşti.

În tot acest timp, în România, contabilitatea se reducea la „ţinerea catastişelor”, rolul acesteia fiind cel mai adesea unul de informare internă.

Sfârşitul secolului al XIX-lea a adus un plus de cunoaştere în plan teoretic. Au început să fie prezentate în literatură teoriile contabilităţii (personaliste şi materialiste). Teoriile personaliste încearcă să explice semnificaţia conturilor pornind de la ideea personificării conturilor (teoria logismografică). O alternativă la teoriile personaliste a constituit-o teoriile materialiste. Caracteristica principală a acestora este aceea că nu se folosesc de ficţiuni construite pentru a reflecta realitatea ca în cazul teoriilor personaliste (teoria lui Hügli şi Schaer).

În perioada analizată nu a existat o legislaţie explicită în ce priveşte domeniul contabilităţii. O lege specifică contabilităţii a existat doar pentru contabilitatea publică, primul domeniu care a fost reglementat prin apariţia, în anul 1861, a Regulamentului financiar. Contabilitatea din sectorul privat se supunea prevederilor Codului de comerţ ce a intrat în vigoare în anul 1887.

Climatul studiului contabilităţii este creat la Academia Mihăileană de la Iaşi, instituţie ce a avut în anul 1837 prima promoţie de absolvenţi în domeniul ştiinţelor economice. Din punct de vedere al profesiei contabile, data de 11 martie 1888 reprezintă momentul în care „un număr restrâns de absolvenţi ai şcolii comerciale s-au întrunit şi au pus bazele primei înjghebări „Cercul absolvenţilor Şcoalelor comerciale şi finanţiare”.

Etapa dezbaterilor profesionale şi ştiinţifice (1908 – 1948)

După momentul 1908 a început o perioadă în care gândirea contabilă românească s-a manifestat plenar, în sensul că au început să fie dezbătute în literatura contabilă de la probleme cu caracter teoretic la chestiuni de ordin practic, uneori lansându-se chiar teorii originale. Toate pe fondul unei strânse conexiuni cu fluxul ideilor vehiculate în Europa.

Preview document

Conținut arhivă zip

- Sistemul Contabil din Romania.doc

Te-ar putea interesa și

Capitolul 1. Probleme generale privind sistemul contabil din România utilizat în organizarea contabilităţii stocurilor 1.1 Organizarea evidenţei...

INTRODUCERE Se cunoaşte faptul că sistemul contabil din România se află, încă din 1991, într-o perioadă de reformă care afectează aspectele sale...

Capitolul 2. Probleme generale privind sistemul contabil din Romania utilizat in organizarea contabilitătii stocurilor si operatiunilor cu...

Capitolul I. Abordari teoretice si practice ale decontarilor intra si interbancare 1.1. Cadrul legal si contabil In economia de piata latura cea...

INTRODUCERE Societatea informationala determina o crestere dramatica a dependentei tuturor domeniilor vietii economico-sociale de tehnnologiile...

Motivatia temei Impozitarea capitalului uman contribuie la constituirea unor importante surse de venit la bugetul general consolidat. In primii...

INTRODUCERE Dupa decembrie 1989, tranzitia spre economia de piata a generat in tara noastra o serie de reforme, dintre care o pozitie deloc de...

ASPECTE PRIVIND PROCESUL DE ARMONIZARE CONTABILĂ DIN ROMÂNIA Armonizarea contabilă internatională este procesul prin care regulile sau normele...