Extras din proiect

1. Sistemul de calcul contabil digrafic.Balante de verificare

Situatia economica a unei societati comerciale, la un moment dat, se prezinta dupa urmatorul bilant:

Bilant initial

Nr.

Crt Denumire element

Activ

Sume Nr.

crt Denumire element

Pasiv

Sume

1 Terenuri 89500000 1 Capital subscris nevarsat 25000000

2 Instalatii tehnice 198000000 2 Capital subscris varsat 75000000

3 Combustibili 1200000 3 Rezerve legale 15000000

4 Alte materiale consumabile 4800000 4 Rezultatul reportat 116000000

5 Materiale de natura obiectelor de inventar 56000000 5 Profit si pierdere 155852000

6

Marfuri

164000000 6 Amortizari privind imobilizarile corporale

94000000

7

Ambalaje

12000000 7 Credite bancare pe TML

34000000

8 Furnizori – debitori 3500000 8 Diferenta de pret la marfuri 27563000

9 Clienti 85000000 9 Furnizori 93000000

10 Decontari cu asociatii privind capitalul

25000000

10

Impozitul pe profit

68000000

11 Conturi la banci in lei 160000000 11 TVA de plata 49000000

12 Conturi la banci in devize 34000000 12 TVA neexigibila 26185000

13

Casa in lei

13000000 13 Credite bancare pe termen scurt

70000000

14 Avansuri de trezorerie 2600000

Total Activ 848600000 Total Pasiv 848600000

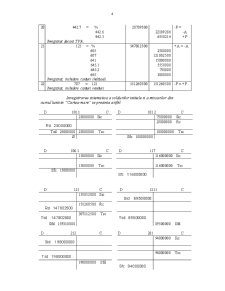

Inregistrarea cronologica in Jurnal, a deschiderii conturilor de activ si pasiv dupa bilantul initial , a operatiunilor singulare si a operatiunilor economice inseparabile se prezinta astfel :

1 % = 891

2111

2131

302.2

3028

303

371

381

409

4111

456

512.1

512.4

531.1

542

Inregistrat, descompunerea Activului in conturi

89500000

198000000

1200000

4800000

56000000

164000000

12000000

3500000

85000000

25000000

160000000

34000000

13000000

2600000

848600000

2 891 = %

101.1

101.2

106.1

117

121

281

162

378

401

441

442.3

442.8

519.1

Inregistrat,descompunerea Pasivului in conturi 848600000

25000000

75000000

15000000

116000000

155852000

94000000

34000000

27563000

93000000

68000000

49000000

26185000

70000000

3 512.1 = 456

Inregistrat, conform extrasului de cont, incasarea de la asociati a sumei de 25000000 lei reprezentind

Aportul subscris si nevarsat. 25000000 25000000 +A = -A

4 101.1 = 101.2

Inregistrat, trecerea la capital subscris varsat a sumei de 25000000 lei reprezentind capitalul subscris incasat. 25000000 25000000 -P = +P

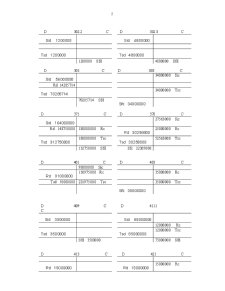

5 % = 401

303

442.6

Inregistrat, achizitionarea conform facturii de la furnizorul “A” a unor obiecte de inventar in valoare de 14285714 lei si TVA deductibil aferent, 19 %.

14285714

2714286 17000000 +A = +P

6 401 = 512.1

Inregistrat, conform extrasului de cont plata partiala a facturii furnizorului “B”in valoare de 35000000 lei. 35000000 35000000 -P = -A

7 641 = 421

Inregistrat, cheltuieli salarii conform statului de salarii in suma de 15000000 lei . 15000000 15000000

+A = +P

8 421 = %

contr. AS 431.2

contrib fd. somaj 437.2

contrib. ASS 431.3

imp./salarii 444

Inregistrat, retineri conform stat plata .

5000000

750000

150000

1050000

3050000 -P =

+P

9 421 = %

531.1

426

Inregistrat, plata salarii conform statului de plata

in suma de 10000000 lei si drepturi de personal neridicate in valoare de 2000000 lei din total stat de plata. 10000000

8000000

2000000 -P =

-A

+P

10 645.1 = %

431.1

431.2

Inregistrat, cheltuieli CAS + CASS unitate. 5550000

4500000

1050000 +A = +P

11 645.2 = 437.1

Inregistrat, cheltuieli fond somaj angajator

750000 750000 +A = +P

Preview document

Conținut arhivă zip

- Sistemul de Calcul Contabil Digrafic, Balante de Verificare.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

PLANUL CALENDARISTIC DE DESFĂŞURARE A PRACTICII Societatea comercială REWE ROMANIA SRL Durata practicii 15 zile Începută la 01.07.2011 ,...

TEMA NR. 1 STRUCTURI DE ACTIV SI DE PASIV TEMA NR. 2 REPREZENTAREA CIFRICA A MISCARILOR DE VALORI IN BILANT TEMA NR.3 SISTEMUL...

LUCRARE PRACTICA NR. 1 SISTEMUL DE CALCUL CONTABIL DIGRAFIC. BALANTA DE VERIFICARE Situatia initiala a unei intreprinderi este prezentata...

Patrimoniul ca entitate economico-juridica include in sfera sa, atat in activ ( A ) cat si in pasiv ( P ), forme multiple si variate de elemente...

Profilul activitatii al SC FIDELIO SA îl constituie obtinerea si comercializarea prin magazinele proprii cu amanuntul a produselor fabricate...

Lucrarea 1 . Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia economica a societatii comerciale “Alfa” ca in bilantul...

Lucrarea nr. 1 STRUCTURI PATRIMONIALE IN BILANT 1. Structuri patrimoniale in bilant 1. S.C. „Z” S.R.L ce are ca obiect de activitate...

Lucrarea nr. 1: Structuri patrimoniale în bilanţ Să se întocmească, la liberă alegere, trei bilanţuri cu cel puţin 20 de posturi în activ şi cu...