Cuprins

- INTRODUCERE 3

- 1. SISTEMUL INFORMATIONAL CONTABIL AL ÎNTREPRINDERII MODERNE 5

- 1.1. Întreprinderea moderna si tehnologiile informationale 5

- 1.1.1. Tehnologiile informationale si de comunicatii din întreprinderea moderna 7

- 1.1.2. Întreprinderea virtuala si viitorul ei 10

- 1.2. Sistemul informational al întreprinderii moderne 11

- 1.2.1. Structura sistemului informational al unei întreprinderi 13

- 1.2.2 Evolutia sistemelor informatice din întreprindere 17

- 1.3. S.I.C. parte componenta a sistemului informational al întreprinderii moderne 18

- 1.3.1. Structura sistemului informational contabil în cadrul întreprinderii 19

- 1.3.2. Elementele de baza în cadrul S.I.C 21

- 1.3.3. Principalele circuite contabile 22

- 1.3.4. Arhitectura sistemului informational contabil informatizat 25

- 1.4. Caracteristicile viitoarei contabilitati 26

- 1.4.1. S.I.C. al întreprinderii virtuale 27

- 1.4.2. Externalizarea serviciilor din domeniul financiar-contabil 28

- 2. UTILIZAREA PRODUSULUI INFORMATIC ÎN DOMENIUL CONTABILITATII 29

- 2.1. Concepte specifice produselor informatice 29

- 2.2. Tipuri de aplicatii informatice în cadrul S.I.C 32

- 2.3. Cerinte si criterii ale Ministerului de Finante 39

- 3. EVALUAREA PRODUSELOR INFORMATICE 45

- 3.1. Modele de elaborare a produselor informatice 45

- 3.2. Activitati specifice elaborarii produselor informatice 47

- 3.3. Calitatea produselor informatice 49

- 4. STUDIU DE CAZ PRIVIND EVALUAREA PRODUSULUI INFORMATIC PENTRU CONTABILITATE SI GESTIUNE, WinMENTOR

- 53

- 4.1. Prezentare generala WinMENTOR 54

- 4.2. Studiu de caz privind evaluarea produsului informatic în baza MENTOR 61

- 4.3. Diagnosticul rezultat în urma analizei produsului informatic 62

- CONCLUZII 68

- BIBLIOGRAFIE 69

Extras din proiect

INTRODUCERE

Din totdeauna a existat si va exista o discrepanta între teorie si practica. Astfel teoreticienii sunt aspru criticati de practicieni ca nu se apleaca asupra practicii, în timp ce practicienii nu “vad” mai încolo de domeniul lor de competenta, chiar daca ei sunt si experti. În ceea ce priveste contabilitatea, i se reproseaza ca nu este flexibila, ca nu este receptiva la nou, ca nu ofera informatii credibile si la momente oportune etc.

La fel ca în oricare alt domeniu si în cazul contabilitatii adevarul este undeva la mijloc; atât teoreticienii cât si practicienii se cauta unii pe altii si toate acestea datorita banilor si a respectului în cadrul profesiei.

Avalansa informationala la care suntem astazi martori nu ocoleste sistemul informational contabil al întreprinderii moderne. Acesta este motivul pentru care am considerat sa prezentam pe parcursul primului capitol care sunt tendintele în planul tehnologiilor informationale si de comunicatii, care sunt influentele asupra profesiei contabile si asupra sistemului informational contabil, precum si viitorul profesiei într-o societate global informationala.

La începutul anilor ’70, dupa scaderea considerabila a preturilor la echipamentele electronice, contabilitatea a construit un domeniu deosebit de receptiv la aplicarea informaticii în întreprinderi. Avem în vedere chiar denumirea EAM-urilor (Electronical Accounting Machine) special concepute pentru contabilitatea întreprinderii. Astazi nu exista organizatie care sa nu foloseasca un produs informatic pentru contabilitate, datorita multitudinii de probleme de rezolvat, a preturilor accesibile si nu în ultimul rând a interesului manifestat pentru o informatie contabila de calitate si la timp. De aceea, având în vedere actualitatea acestui subiect, utilizarea produselor informatice în domeniul contabilitatii constituie cel de-al doilea capitol al lucrarii.

Evaluarea tehnica si profesionala a produselor informatice constituie cel de-al treilea capitol, în care analizam problemele structurii interne a unui sistem informatic, a evaluarii calitatii si evaluarii profesionale a produselor informatice ca active necorporale. La prima vedere, acest capitol pare sa nu aiba legatura cu profesia contabila. Totusi, exista o legatura indirecta deosebit de evidenta, deoarece majoritatea profesionistilor contabili au calitatea de evaluatori, ceea ce înseamna ca ei trebuie sa fie pregatiti si pentru evaluarea activelor necorporale de natura produselor informatice si a modului de organizare a sistemelor informationale contabile.

Continutul acestui capitol este cu atât mai important, cu cât întreprinderea dezvolta produse informatice pentru utilizatori interni si externi, sprijinindu-i pe cei care vor sa se familiarizeze cu antecalculatiile utilizate de întreprinderi pentru dezvoltarea de produse informatice pentru nevoi proprii si pentru alti beneficiari.

Aceste trei capitole constituie prima parte a lucrarii, intitulate Teoria produselor informatice si, dupa cum se observa, ofera o imagine de ansamblu asupra celor ce se întâmpla în sistemul informational contabil al întreprinderii moderne, asupra utilizarii produselor informatice în domeniul contabilitatii si asupra evaluarii sistemelor si produselor informatice.

Partea a doua a lucrarii reprezentând capitolul al IV-lea este rezervata practicii privind studiul calitatii exploatarii produsului informatic în baza MENTOR.

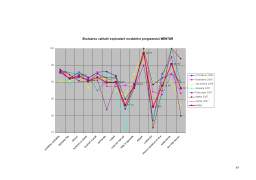

Pentru aceasta am ales sa dezvoltam mai mult atât modulele principale ale programului WinMENTOR, cât si pe cele secundare (unele dintre ele fiind în stadiul de dezvoltare), facând un studiu la 32 de entitati economice, pentru a afla gradul de satisfacere a fiecarei entitati în parte privind produsul informatic.

În ceea ce priveste componenta programului WinMENTOR am constatat ca acesta a evoluat si s-a extins tot mai mult în ultimul timp, acesta constituind un aspect favorabil atât pentru utilizatorii programului, cât si pentru detinatorii acestui program.

Cu alte cuvinte, în încheiere, o caracterizare rapida a acestui program, facuta în câteva cuvinte, este urmatoarea: complet, corect, prietenos si facil.

Multumim pe aceasta cale firmei TH Junior SRL Iasi, realizatoare a programului WinMENTOR.

CAPITOLUL 1.

SISTEMUL INFORMATIONAL CONTABIL

AL ÎNTREPRINDERII MODERNE

Întreprinderea moderna si sistemul sau informational contabil constituie subiecte care sunt dezbatute deosebit de aprins în literatura de specialitate actuala, ca urmare a faptului ca exista doua directii opuse de actiune, si anume: dorinta întreprinderii de a se ralia curentului globalizarii informationale pe de o parte, iar pe alta, cerintele restrictive impuse de stiinta si practica contabila în domeniu.

Aparent, se poate crede ca multe din sarcinile si functiile contabilitatii clasice au fost transferate sistemului informatic, ajungându-se în final la un asa-numit sistem informational contabil modern.

Totusi, abia acum se poate face o deosebire clara între partea de tehnica contabila si cea de stiinta a contabilitatii, datorita întreprinderii sistemului informatic între acestea. De asemenea, acum se pot lasa pe seama calculatorului toate aspectele ce fac din contabilitate o tehnics, prin dezvoltarea unor programe informatice care sa cuprinda toate regulile, procedurile, metodologiile si tehnicile necesare obtinerii conturilor anuale si a informatiilor financiar-economice despre o entitate economica, pentru ca un grup restrâns de persoane sa se poata ocupa de latura stiintifica a acesteia.

Preview document

Conținut arhivă zip

- Sistemul Informational Contabil al Intreprinderii Moderne.doc

Alții au mai descărcat și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

INTRODUCERE Originile contabilităţii se pierd undeva la hotarul dintre istoria “cunoscută” şi partea încă neclară a istoriei societăţii omeneşti....

Introducere Existenţa şi dezvoltarea societăţii omeneşti se bazează pe procesul de producere a bunurilor materiale (activităţi productive)....

CAPITOLUL I NOŢIUNI GENERALE DESPRE MIJLOACELE FIXE I.1 DEFINIŢII, LEGISLAŢII În acest capitol s-a propus a se defini noţiunea de imobilizări...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

Introducere Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe...

Cap I. STADIUL ACTUAL AL CUNOAŞTERII PRIVIND CALCULUL ŞI CONTABILITATEA SALARIILOR 1.1 VENITURI SALARIALE Conform Codului Muncii , salariul...

CAPITOLUL I PREZENTAREA SOCIETATII COMERCIALE AGROSTART S.R.L. Societatea comerciala AGROSTART S.R.L. este situata in judetul Giurgiu, comuna...

Te-ar putea interesa și

INTRODUCERE Din totdeauna a existat şi va exista o discrepanţă între teorie şi practică. Astfel teoreticienii sunt aspru criticaţi de practicieni...

CAPITOLUL I PREZENTAREA GENERALA A S.C. “ENGELMI” S.R.L. 1.1. ISTORICUL FIRMEI SC ENGELMI SRL Galati cu sediul in Galati , str Traian , nr. 97,...

Introducere La ora actuală, întreprinderea modernă şi sistemul său informaţional contabil sunt subiecte dezbătute aprins în literatura de...

CAPITOLUL I EVOLUŢIA SOCIETĂŢII OMENEŞTI ÎN DEBUT DE SECOL XXI O nouă societate s-a născut şi tinde să devină parte integrantă din viaţa noastră....

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...

CAPITOLUL 1. SISTEMUL INFORMAŢIONAL CONTABIL AL ÎNTREPRINDERII MODERNE Întreprinderea modernă şi sistemul său informaţional contabil constituie...

ARGUMENT Se spune că e inutil să opreşti scurgerea timpului şi ca cel mai bine este să înveţi să mergi în aceeaşi direcţie cu el. Succesul deplin...

Rezumat: Piaţa nu a fost şi nu va fi niciodată o instituţie simplă, cu reguli caracterizate prin stricteţe şi lipsă de dinamism, ci dimpotrivă,...