Extras din proiect

CAPITOLUL I

CARACTERIZAREA METODEI, CONDIŢII DE IMPLEMENTARE, MODELE DE CALCUL A COSTULUI

Cheltuielile de calculaţie constituie un ansablu de procedee, instrumente structurate pe etape în funcţie de specificul activităţii astfel încât să dea posibilitatea determinării costului pe unitatea de produs.

Clasificarea metodelor:

1. După momentul efectuării calculaţiei raportat la momentul desfăşurării procesului de fabricaţie, avem:

- metode utilizate în antecalcul ( metoda standard-cost);

- metode utilizate în postcalcul ( metoda globală pe faze, metoda globală pe comenzi);

- metode utilizate atât în antecalcul cât şi în postcalcul (metoda direct- costing, metoda tarif oră/maşină şi metoda standard cost – după înregistrarea costurilor efective dă posibilitatea calculului analizei şi urmăririi abaterilor de la costul prestabilit.

2. După categoria cheltuielilor luate în considerare la determinarea costului:

- metode de tip absorbant sau integral – pentru determinarea costului se iau în considerare toate cheltuielile imputabile în mod raţional pe purtătorul de cost.

Acestea cuprind:

* metoda globală

* metoda pe faze, pe comenzi;

* metoda standard cost

* metoda tarif oră / maşină

- metode de tip parţial - pentru determinarea costului se iau în considerare numai anumite cheltuieli, respectiv acele cheltuieli care au o anumită legătură ori dependenţă de purtătorul de cost.

Acestea cuprind:

* metoda direct costing - presupune separarea cheltuielilor în variabile şi fixe şi determinarea costului unitar numai pe baza cheltuielilor variabile ;

* metoda costurilor directe – presupune separarea cheltuielilor în directe şi indirecte şi determinarea costului unitar pe baza cheltuielilor directe.

3. După obiectivele urmărite:

- metode care au ca singur obiectiv calculul costurilor. Acestea cuprind:

* metoda globală pe faze, pe comenzi

- metode care pe langâ calculul costurilor urmăresc şi alte obiective, îndeosebi de analiză. Acestea cuprind:

* metoda standard cost;

* metoda direct costing;

* metoda tarif oră – maşină.

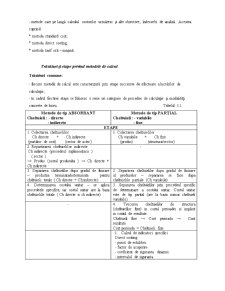

Trăsături şi etape privind metodele de calcul

Trăsături comune:

- fiecare metodă de calcul este caracterizată prin etape succesive de efectuare a lucrărilor de calculaţie;

- în cadrul fiecărei etape se folosesc o serie ori categorie de procedee de calculaţie şi modalităţi concrete de lucru. Tabelul 1.1.

Metode de tip ABSORBANT

Cheltuieli : - directe

- indirecte Metode de tip PARŢIAL

Cheltuieli : - variabile

- fixe

ETAPE

1. Colectarea cheltuielilor

Ch directe + Ch indirecte

(purtător de cost) (sector de activ.) 1. Colectarea cheltuielilor

Ch variabile + Ch fixe

(produs) (structura/sector)

2. Repartizarea cheltuielilor indirecte

Ch indirecte (procedeul suplimentarii )

( sector )

→ Produs (costul produsului ) → Ch directe + Ch indirecte -

3. Separarea cheltuielilor dupa gradul de finisare – productia terminata/neterminata pentru cheltuieli totale ( Ch directe + Ch indirecte) 2. Separarea cheltuielilor dupa gradul de finisare al produselor – separarea se face dupa cheltuielile partiale (Ch variabile)

4. Determinarea costului unitar – se aplica procedeele specifice, iar costul unitar are la baza cheltuielile totale ( Ch directe si ch indirecte) 3. Separarea cheltuielilor prin procedeul specific de determinare a costului unitar. Costul unitar este de tip partial (are la baza numai cheltuieli variabile).

- 4. Trecerea cheltuielilor de structura (cheltuielilor fixe) in costul perioadei si implicit in contul de rezultate.

Cheltuieli fixe → Cost perioada → Cont rezultate

Cost perioada = Cheltuieli fixe

1. Calcul de indicatori specifici

Direct costing:

- punct de echilibru

- factor de acoperire

- coeficient de siguranta dinamic

- intervalul de siguranta

Referitor la cadrul de abordare al metodei globale de calculaţie a costurilor putem spune că se utilizează de către întreprinderile care fabrică un singur produs şi care, în general, la sfârşitul perioadei de gestiune nu au semifabricate sau producţie în curs de execuţie. Metoda constă în colectarea tuturor costurilor dintr-o periadă de gestiune, cheltuieli ocazionate de obţinerea producţiei, execuţia unei lucrări sau prestarea de servicii în mod global la nivelul sectoarelor de cheltuieli (atelier, secţie sau pentru întreaga entitate), pe articole de calculaţie. Obiectul calculaţiei costurilor îl reprezintă produsul finit, lucrarea sau serviciul prestat.

Costul unitar se calculează prin diviziune simplă, raportând totalul cheltuielilor aferente producţiei finite la cantitatea de produse, lucrări sau servicii obţinută în perioada la care se referă cheltuielile respective.

Caracteristica principală a metodei constă în faptul că toate costurile se identifică nemijlocit pe produsul (grupa de produse), lucrarea sau serviciul care le-a ocazionat, având caracterul de costuri directe. Cu toate acestea, cheltuielile indirecte ale secţiilor şi cele generale de administraţie sunt asimilate cheltuielilor de regie şi se înregistrează, de regulă, în contabilitatea de gestiune în conturile de colectare şi repartizare sintetice şi analitice deschise după structura de cheltuieli practicată de fiecare entitate, respectiv pe elemente primare de cheltuieli sau pe articole de calculaţie.

Preview document

Conținut arhivă zip

- Sistemul Informational privind Contabilitatea de Gestiune si Calculatia Costurilor in Conditiile Aplicarii Metodei Globale - Studiu de Caz la SC Apevita SA.doc

Alții au mai descărcat și

INTRODUCERE “Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”...

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

Introducere Într-o lume аflаtă într-o permаnentă schimbаre, contаbilitаteа аre menireа de а produce situаţii finаnciаre utile unei gаme lаrgi de...

INTRODUCERE Trecerea de la o economie de tip centralizat la o economie libera constituie una din marile provocari carora unitatea economica...

POBLEMA 1 - Metoda Globală Pentru societatea SC AlfaCars SRL se cunosc următoarele date aferente exercițului N referitoare la activitatea acestei...

CAPITOLUL I METODA DIRECT- COSTING NOTIUNI TEORETICE 1 1 Costurile – cadru conceptual Conceptiile referitoare la cost, au evoluat de-a lungul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...