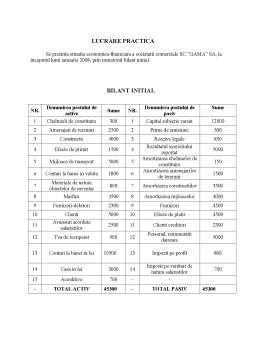

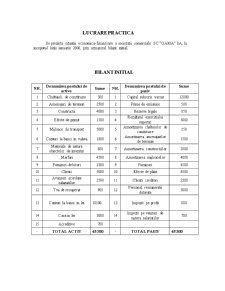

Extras din proiect

Se prezinta situatia economica-financiara a societatii comerciale SC.”GAMA” SA, la inceputul lunii ianuarie 2008, prin urmatorul bilant initial.

BILANT INITIAL

NR. Denumirea postului de active Sume NR. Denumirea postului de pasiv Sume

1 Cheltuieli de constituire 300 1 Capital subscris varsat 12000

2 Amenajari de terenuri 2500 2 Prime de emisiune 500

3 Constructii 4000 3 Rezerve legale 850

4 Efecte de primit 1500 4 Rezultatul exercitiului reportat 5000

5 Mijloace de transport 5000 5 Amortizarea cheltuielor de constituire 150

6 Conturi la banci in valuta 1800 6 Amortizarea amenajarilor de terenuri 1500

7 Materiale de natura obiectelor de inventar 800 7 Amortizarea constructiilor 3500

8 Marfuri 4500 8 Amortizarea mijloacelor 4000

9 Furnizori-debitori 2300 9 Furnizori 4500

10 Clienti 5000 10 Efecte de platit 4500

11 Avansuri acordate salariatilor 2500 11 Clienti creditori 2300

12 Tva de recuperat 900 12 Personal, remuneratii datorate 5000

13 Conturi la banci in lei 10500 13 Impozit pe profit 800

14 Casa in lei 3000 14 Impozit pe venituri de natura salariatilor 700

15 Acreditive 700 - -

- TOTAL ACTIV 45300

- TOTAL PASIV 45300

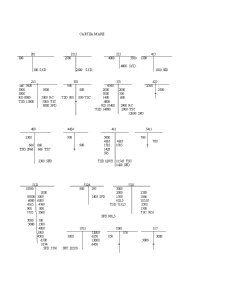

In decursul lunii ianuarie au loc urmatoarele operatiuni economice, toate fiind inregistrate in registrul-jurnal.

1 Se majoreaza capitalul social prin operatiuni interne: incoorporarea profitului din exercitiile precedente-5000, incorporarea rezervelor legale-850, incorporarea primelor de emisiune-500conform notei contabile.

2 Se diminueaza capitalul social prin retragerea aportului actionarului, care li se restituie aportului in bani de 3000, conform extrasului de cont si notei contabile.

3 Se contracateaza un credit bancar pe termen lung in valoare de 10000, dobanda 10%, durata de 5 ani.Se inregistreaza primirea creditului, dobanda si plata primei rate si dobanzi, cf extrasului de cont.

4 Se primeste cu titlu gratuit un fond comercial evaluat la 3700 si se cedeaza imediat fara a mai fi supus amortizarii, la valoarea de 4000, TVA 19%.Se inreg. Evidentirea, cedarea si scoaterea din gestiune.

5Se achizitioneaza de la un furnizor o licienta in valoare de 4000, tva 19%, cu achitare ulterioara.

6 Se cumpara un utilaj care necesita un montaj, pret de achizitie 4000 tva 19% Furnizorului i s-a acordat un avans de 20%.Utilajul necesita un montaj realizat de o firma care determina cheltuilie de 400.Se receptioneaza utiliajul si se realizeaza decontarea cu furnizorul.

7 Se scoate din gestiune o constructie in valoare de 4000, amortizat 3500, cf notei contabile.

8 Se face o donatie de un mijloc de transport in valoarea de 5000, amortizat 4000, cf notei contabile.

9 Conform procesului verbal de receptie se primeste prin donatie un utilaj evaluat la 5000

10 Se cumpara niste titluri de participare imobilizate in valoare de 1000.

11 Se constituie un provizion pentru depreciarea titlurilor de participare, in valoare de 500

12 Se acorda un imprumut pe termen lung unei societati la care se detin si participatii, de 1500.

13 Se aprovizioaneaza cu marfuri in valoare de 2000, tva 19%, cf facturii fiscale.

14 Se plateste furnizorul in valoare de 2000, din casa, cf chitantei.

15 Se cumpara materii prime, cf avizul de insotire marfii, in val de 1000, fara tva.

16 Se primeste factura de la furnizorul de materii prime in valoare de 1000.

17 Cf notei de intrare se constata primirea prin donatie de marfuri de 3000.

18 Cu ocazia inventarierii se constata un plus de inventar de 300, la marfuri.

19 La marirea capitalului social, actionarii aporteaza mijloace de transport de 4000, marfuri de 3000, banii depusi in cont de 6000, cf notei contabile.

20 Se vand marfuri in valoare de 3500, tva 19%

21 Se incaseza factura de la client

22 Se incaseaza TVA de recuperat, in valoare de 900, cf extrasului de cont,

23 Conform chitantei se plateste catra stat impozitul pe profit de 800 si impozitul pe venituri de natura salariilor de 700.

24 Se platesc furnizorii de 4500, 500 prin casa si 4000 prin banca.

25 Se transfera bani din contul bancar in casa, prin virament intern de 2000.

26 Se face o donatie de marfa in valoare de 2000,fara tva.

27 Se dau in consum marfuri de 600, cf bonului de consum.

28 Cf listei de inventarierea se constata un minus de inventar de materiale de natura obiectelor de inventar, de 800.

29 Se consemneaza imputare lipsei de inventar, la un pret de 900, tva 19%.

Preview document

Conținut arhivă zip

- CARTEA MARE.doc

- Situatia Economica-Financiara a Societatii Comerciale SC Gama SA.doc

Te-ar putea interesa și

INTRODUCERE In orice economie nationala, indiferent cit de dezvoltata, piata de capital cu cele doua componente ale sale, piata primara si piata...

1.Prezentarea de ansamblu a organizatiei 1.1 Obiectul de activitate al companiei conform codului CAEN Ce este CAEN - CAEN reprezinta acronimul...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

Introducere Lucrarea de faţa este o prezentare, în primul rând, a ceea ce înseamnă bilanţ (concept, alcătuire) urmată de o sinteză a...

Mi-am ales aceasta tema deoarece managementul in societatea romaneasca s-a văzut confruntat in ultimii ani cu schimbări semnificative in ceea ce...

INTRODUCERE Băncile sunt angrenaje esenţiale ale economiilor noastre. Dar, cu toate acestea, rolul lor este puţin cunoscut. În general sunt...

Introducere Principala operatiune bancara este creditarea. Felul in care banca aloca fondurile pe care le gestioneaza poate influenta in mod...

Principalele functii ale managementului dupa Fayol sunt: 1. Previzionare; 2. Planificare; 3. Organizare; 4. Motivare; 5. Coordonare; 6....