Cuprins

- CAPITOLUL I - TABLOUL FLUXURILOR DE TREZORERIE

- 1.1. Un semnal clar al deschiderii normelor contabile spre economia de piaţǎ

- 1.2. Elemente definitorii

- 1.3. Clasificarea fluxurilor

- 1.4. Tabloul fluxurilor de numerar care trebuie întocmit de întreprinderile româneşti

- CAPITOLUL II - TABLOUL FLUXURILOR DE TREZORERIE PREVĂZUT DE IAS 7

- 2.1. Prevederi ale normei internaţionale IAS 7

- 2.2. Avantajele informaţiilor privind fluxurile de trezorerie

- 2.3. Conţinutul şi delimitarea conceptului de trezorerie

- 2.4. Definirea şi obiectivele trezoreriei întreprinderii

- 2.5. Structura şi metodologia întocmirii tabloului fluxului de trezorerie

- Fluxurile de trezorerie din activitatea de exploatare

- Fluxurile de trezorerie din activitatea de investiţii

- Fluxurile de trezorerie din activitatea de finanţare

- 2.6. Dificultaţile de aplicare a standardului contabil internaţional IAS 7 în mediul românesc

- 2.7. Excepţii de la IAS 7

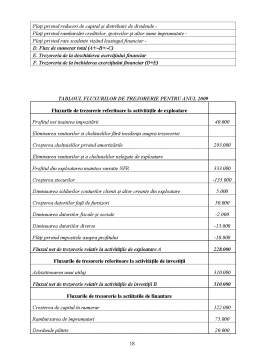

- CAPITOLUL III – STUDIU DE CAZ „Situaţia fluxurilor de trezorerie prin metoda indirectă”

- CONCLUZII

- BIBLIOGRAFIE

Extras din proiect

CAPITOLUL I

Tabloul fluxurilor de trezorerie

1.1. Un semnal clar al deschiderii normelor contabile spre economia de piaţǎ

Se remarcǎ deschiderea normalizatorilor români care coincid, spunem noi, cu o necesitate practicǎ, resimţitǎ de mulţi dintre participanţii la noua economie de piatǎ pentru o mai corectǎ, relevanţa şi completǎ informare oferitǎ de documente contabile de sintezǎ. Se acorda importanţǎ şi celorlalţi utilizatori ai informaţiei contabile, pe langǎ utilizatorul tradiţional din România, ca de altfel şi în alte state al cǎror sistem contabil este puternic legat de fiscalitate – statul.

Aceşti alţi utilizatori sunt: „investitorii prezenti şi potenţiali, bancherii, angajatii, furnizorii si alti creditori comerciali, clientii, guvernul, publicul şi managerul sau administratorul de inteprindere„ Enumerarea s-a fǎcut în ordinea importanţei care ni se pare cǎ o au diversele categorii de utilizatori raportaţi la un cadru economic suficient de dezvoltat , respectiv la o modalitate şi o pregǎtire a profesioniştilor contabili şi a destinatarilor informatiilor adcvate. Fǎrǎ a intra în detalii privind noutǎţile oferite profesioniştilor contabili, pe care acestia trebuie sǎ le asimileze şi sǎ le rafineze prin judecata profesionalǎ. Dorim sǎ afirmǎm cǎ, dintr-un punct de vedere, aceastǎ amortizare a contabilitaţii româneşti este un semnal al deschiderii normelor contabile spre aspecte financiar-economice o anticipare a dezvoltǎrii instrumentelor financiare, a relaţiilor de grup şi în România. Evoluţia economicǎ trebuie sǎ-şi gǎseascǎ o reflectare corespunzǎtoare în contabilitate, prin structuri contabile specifice. Mai mult, în contextul regionalizǎrii, chiar mondializǎrii, economiilor, relaţiile dintre întreprinderi şi partenerii lor economici vor primi alte dimensiuni, menţinând o raportare specialǎ în situaţiile financiare.

Deşi am arǎtat cǎ noua structurǎ a Situaţiilor financiare au adus în actualitate fluxurile de numerar, aceasta nu înseamna cǎ documentele (Tabloul fluxurilor de numerar) sunt pregǎtite doar în cadrul întreprinderii, în scopul raportǎrilor contabile periodice. Utilizatorii informaţiei contabile amintiti mai sus pot sǎ întocmeascǎ şi sǎ interpreteze singuri un tablou al fluxurilor de trezorerie, desigur, având la dispoziţie doar informatiile externe, adicǎ cele publicate de întreprinderi. Or, din experienta noastrǎ , este nevoie nu numai de Situaţiile financiare, ci şi de Balanţa de verificare sinteticǎ / analiticǎ, precum şi de alte informaţii din Registrul Cartea Mare sau Registrul Jurnal în ceea ce priveşte, spre exemplu, tranzacţiile referitoare la plǎţile / încasǎrile privind: imobilizǎrile, capitalurile proprii, activele şi pasivele de regularizare, inclusiv subvenţiile pentru investiţii.

De asemenea, nu trebuie sǎ limitǎm utilitatea fluxurilor de numerar doar la analiza retrospectivǎ a activitǎţii întreprinderii pe care o faciliteazǎ. Fluxurile de numerar sunt folosite cu succes ca şi mijloace previzionale anuale ale gestiunii întreprinderii.

1.2. Elemente definitorii

În continuare vom insista asupra elementelor definitorii ale unui tablou al fluxurilor de numerar, aşa cum este el prevǎzut în normele contabile actuale. În practica românescǎ s-au întanlit şi alte modele / forme ale tablourilor fluxurilor de numerar. Întocmirea acestora a luat mai mare amploare odata cu includerea sa printre situaţiile financiare anuale ale întreprinderii.

Tabloul fluxurilor de trezorerie corespunde ultimelor dezvoltǎri la scarǎ internationalǎ de cǎtre IASC ( Comitetul pentru Standarde Contabile Internaţionale). Pentru întreprinderile industriale şi comerciale importanţa lui este incontestabila. De fapt, în Bilanţ şi în Contul de profit şi pierdere nu figureazǎ în mod direct nici o informaţie privind formarea trezoreriei. Astfel, utilizarea sa a crescut în întreaga lume.

Tabloul fluxurilor de numerar pune încǎ serioase probleme întreprinderilor mari, care sunt obligate sǎ-l întocmeascǎ anual.

1.3. Clasificarea fluxurilor

Conceptul de flux a fost explicat în multe lucrǎri de specialitate. O definiţie aratǎ cǎ fluxurile corespund ansamblului mişcǎrilor care au un impact, fie imediat, fie amânat asupra lichiditǎţilor agentului economic.

Clasificarea generalǎ a fluxurilor economice, conform teoriei financiare este urmatoarea:

- Fluxuri care au un impact imediat sau amânat asupra lichiditǎţilor (trezoreriei), în cadrul cǎrora se disting:

- fluxuri reale sau fizice, care corespund unor cumpǎrǎri sau vânzǎri de bunuri şi servicii şi care au incidenţǎ asupra trezoreriei prin plǎţile , respectiv încasǎrile imediate ( în numerar) sau amânate (pe credit);

- fluxuri monetare, care nu au ca şi contrapartidǎ un flux fizic de bunuri si servicii ( cum sunt: plata dividendelor, rambursarea creditelor, plata impozitelor, încasarea sau plata dobânzilor ) şi au incidenţǎ imediatǎ sau amânatǎ asupra lichiditǎţilor (trezoreriei), dupǎ cum existǎ sau nu un decalaj de timp între decizia de realizare a acestor operaţii şi încasarea sau plata propriu-zisǎ;

- Mişcǎri contabile fǎrǎ incidenţa imediatǎ sau amânatǎ asupra lichiditǎţilor (trezoreriei), care au rol de a corecta rezultatul financiar prin înregistrari de ajustare cu ocazia inventarului şi înregistrǎri de delimitare în timp a veniturilor şi cheltuielilor se mai numesc şi decalaje contabile.

Preview document

Conținut arhivă zip

- Situatia Fluxurilor de Trezorerie.doc

Alții au mai descărcat și

1. Prezentarea generala a Grupului de Societati 1.1. Structura Grupului ALRO Componenta Grupului ALRO si participatiile la data de 31.12.2011...

CAPITOLUL I NOȚIUNI PRIVIND CONVERGENȚA ȘI NORMALIZAREA CONTABILITĂȚII 1.1 Procesul de reformă contabilă și de asimilare a IAS / IFRS în România...

INTRODUCERE Setul de situații financiare determină modul în care entitatea atrage noi investitori, își menține performanțele și poziția...

În prezent, standardul internațional de contabilitate financiară care stabilește tratamentul contabil al contractelor de leasing este IAS 17...

Introducere Situaţia fluxurilor de trezorerie prezintă situaţia în ansamblu a ieşirilor şi a intrărilor de lichidităţi şi de echivalente de...

Introducere Prundența este unul dintre cele mai fundamentale concepte ale contabilității. Acest principiu obligă entitățile, rspectiv contabilii...

Situaţiile finaciare trebuie să prezinte fidel poziţia financiară, performanţa financiară şi fluxurile de numerar ale unei întreprinderi. Aplicarea...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

Te-ar putea interesa și

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

Introducere Analiza economico-financiara insumeaza un ansamblu de concepte, metode, tehnici, procedee si instrumente care asigura tratarea...

Capitolul 1 Definirea fluxurilor de trezorerie Tabloul fluxurilor de numerar (statement of cash flows) s-a impus ca un instrument de apreciere a...

Introducere Situaţia fluxurilor de trezorerie prezintă situaţia în ansamblu a ieşirilor şi a intrărilor de lichidităţi şi de echivalente de...

INTRODUCERE Situaţia fluxurilor de trezorerie prezintă situaţia în ansamblu a ieşirilor şi a intrărilor de lichidităţi şi de echivalente de...

1. Introducere Conceptul de trezorerie apare ca rezultat al unei lungi evoluţii istorice, care a condus mai intâi, la identificarea noţiunii de...

Centrofarm este o retea de farmacii care se ocupa cu comercializarea de medicamente si alte produse farmaceutice. Compania are o experienta de...

Tabloul (situatia) fluxurilor de trezorerie Obiectivul si structura situatiei fluxurilor de trezorerie sunt descrise de norma IAS 7 cu acelasi...