Cuprins

- Cap. 1 Particularitati Ale S.C. Faur S.A.

- Cap. 2 Bilantul Contabil – Model Privind Situatia Patrimoniului

- Cap. 3 Intocmirea si Redactarea Bilantului Contabil

- Cap. 4 Analiza pe Baza de Bilant

- Cap. 5 Concluzii Privind Valorificarea Datelor din Lucrarile de Sinteza in Procesul de Conducere al S.C. Faur S.A.

- Bibliografie

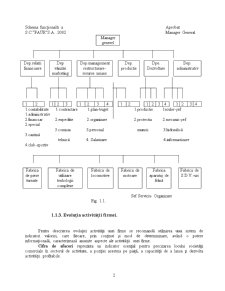

Extras din proiect

2.2.Structura generala a bilantului contabil

Bilantul contabil este simultan un model structural si global, prin in-

termediul caruia se asigura o reprezentare a patrimoniului pornind de la partile sale componente catre caracteristicile de ansamblu. Aceasta reprezentare se face sub forma unei egalitati ce reflecta echilibrul valoric între utilizari, denumite active patrimoniale si resurse, denumite pasive patrimoniale, adica:

Activul si pasivul se explica si definesc simultan prin prisma juridicului, economicului si financiarului.

Astfel, din punct de vedere juridic, activul prin compozitia lui grupeaza elementele în bunuri reale si creante (drepturi asupra persoanelor), iar pasivul în capital propriu si datorii.

Intr-o optica economica, prin subdiviziunile de activ si pasiv trebuie sa se faca distinctie între structurile privind activitatea de investitie si activitatea de exploatare. In mod corespunzator, activul se împarte în active de investitie si active de exploatare, iar pasivul în capitaluri si datorii, din care datorii financiare si datorii de exploatare.

Aprecierea financiara grupeaza activele în raport de lichiditate, iar pasivele în functie de exigibilitatea lor. Ca urmare în structura activului se disting active durabile, stocuri, active realizabile si active disponibile, iar în cea a pasivului se delimiteaza capitaluri permanente (pe termen lung) si datorii pe termen scurt.

Se poate considera ca activul cuprinde bunurile economice sau mijloacele de care dispune întreprinderea. Altfel spus, activul indica utilizarea capitalurilor ca bunuri de folosinta îndelungata, stocuri, creante, disponibilitati si alte valori, iar pasivul originea capitalurilor.

In cadrul activului, elementele sunt grupate în raport cu destinatia valorilor economice alocate si cu gradul de lichiditate în active

imobilizate si active circulante. La rândul lor, activele imobilizate sunt diferentiate în:

- imobilizari nemateriale (necorporale);

- imobilizari materiale (corporale);

- imobilizari financiare.

Activele circulante sunt structurate în:

- stocuri;

- productie în curs de executie;

- creante;

- valori mobiliare de plasament;

- disponibilitati banesti.

Pasivul reprezinta sursele de finantare a bunurilor economice. Prin

componenta sa delimiteaza clasificarea surselor de finantare în functie de modul de constituire (finantare proprie, finantare straina) si exigibilitatea lor.

Corespunzator celor doua modalitati de finantare, pasivul patrimonial se împarte în capitaluri proprii si datorii. La acestea se adauga pasivele sub forma provizioanelor pentru riscuri si cheltuieli.

In raport de exigibilitatea surselor de finantare, pasivele se grupeaa în:

- capital permanent (capitaluri proprii, provizioane pentru riscuri si cheltuieli si datorii pe termen lung);

- datorii pe termen scurt sau curente.

Prin gruparea elementelor multimilor de activ si pasiv se construiesc indicatorii bilantieri privind situatia patrimoniului, ierarhizati pe categorii de active si pasive.

Criteriile folosite pentru crearea acestor structuri de indicatori sunt cel al omogenitatii activelor si pasivelor,respectiv,interesele informationale privitoare la situtia patrimoniului.

Ordinea de dispunere a pozitiilor în activul bilantului este,de regula, cea inversa lichiditatii activelor de la cele mai putin lichide,cum sunt imobilizarile necorporale,catre disponibilitatile banesti,care îmbraca deja forma de bani.Cat priveste ordinea de succesiune a pozitiilor de pasiv, ea este inversa exigibilitatii surselor de finantare, începând cu elementele capitalului propriu,continuând cu datoriile pe termen lung si cu cele pe termen scurt.

Urmare la analiza prezentata mai înainte,cu privire la continutul bilantului contabil,modelul sau de principiu este prezentat în tabelul 2.1.:

Preview document

Conținut arhivă zip

- Bibliografie.doc

- Cuprins.doc

- Situatia Patrimoniala.doc

Alții au mai descărcat și

Cap.2. Caiet de practica ZIUA 1 (24 IUNIE 2005) In aceasta zi am facut cunostinta cu directorul general al unitatii si cu directorul economic....

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

1.1. PREZENTAREA ŞI PROFILUL FIRMEI, SPECIFICUL MEDIULUI DE AFACERI SC ALFA INTERNAŢIONAL SRL este o societate cu capital integral privat,...

CAPITOLUL 1. BILANŢUL – DEFINIŢIE, CONCEPTE, ISTORIC, GENERALITĂŢI 1.1 SCURT ISTORIC AL EVOLUŢIEI CONTABILITĂŢII Evoluţia contabilităţii a fost...

Lucrarea este axata pe exemplul S.C. „Neptun” S.R.L. care are ca obiect de activitate producerea si comercializarea produselor de panificatie....

Rate de rentabilitate Rata de rentabilitate este un raport între o forma de exprimare a profitului si active sau capitaluri (proprii,...

Persoanele juridice care aplica prezentele reglementari au obligatia sa intocmesca situatii financiare anuale simplificate. Situatiile financiare...

Te-ar putea interesa și

Capitolul .I Introducere 1.1. Prezentare generală la S.C Nufărul S.A. 1.2. Scurt istoric privind înfiinţarea şi principalele etape de...

1. INTRODUCERE Investitiile în IT din anii 90 au ajutat foarte mult companiile sa se extinda si sa stabileasca retele de date prin conectarea la...

INTRODUCERE Transporturile reprezintă un domeniu important al activităţii economico-sociale pentru că prin intermediul lor se efectuează...

INTRODUCERE Informaţia economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

CAPITOLUL I S.C. PANTIPS.R.L. -Prezentare generala- PREZENTAREA SOCIETATII COMERCIALE 1.1 Scurt istoric Societatea S.C. PANTIPS.R.L. a fost...

Introducere Activitatea de conducere economico-financiară la toate nivelurile organizatorice - la nivel macroeconomic şi microeconomic este în...

În economia de piata sau de tranzitie, forma organizatorica de baza a procesului investitional este proiectul investitional care repezinta...