Cuprins

- CAPITOLUL 1

- DECIZIA ÎN MANAGEMENTUL MODERN AL ENTITĂŢILOR ECONOMICE 7

- 1.1 Entitatea economică – celulă vitală de funcţionare a mediului de afaceri 7

- 1.2 Procesul decizional în ştiinţa managementului 8

- 1.3 Definirea şi importanţa deciziei în procesul managerial 10

- 1.4 Sistemul decizional şi tipologia deciziei 12

- 1.5 Consideraţii generale privind sistemul informaţional 13

- 1.6 Contabilitatea – sursă de informaţii în elaborarea situaţiilor financiare 15

- CAPITOLUL 2

- SITUAŢIILE FINANCIARE – SURSĂ PRINCIPALĂ DE INFORMAŢII ÎN PROCESUL DECIZIONAL 19

- 2.1 Locul şi rolul situaţiilor financiare în fundamentarea procesului decizional 19

- 2.2 Comunicarea informaţiilor prin intermediul situaţiilor financiare 22

- 2.3 Situaţiile financiare întocmite de agenţii economici (definire, rol, funcţii, obiective) 24

- 2.4 Utilizatorii informaţiei contabile şi cerinţele lor informaţionale 29

- 2.5 Lucrări premergătoare elaborării situaţiilor financiare 32

- CAPITOLUL 3

- ARHITECTURA SITUAŢIILOR FINANCIARE ÎNTOCMITE DE AGENŢII ECONOMICI 37

- 3.1 Informare generală şi informare particulară. Principiul pragului de semnificaţie 37

- 3.2 Prezentarea situaţiilor financiare elaborate de agenţii economici 38

- 3.2.1 Bilanţul contabil 38

- 3.2.2 Contul de profit şi pierdere 41

- 3.2.3 Situaţia modificării capitalurilor proprii 43

- 3.2.4 Tabloul fluxurilor de numerar 44

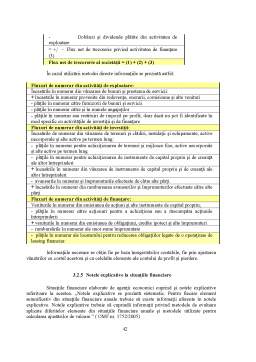

- 3.2.5 Notele explicative la situaţiile financiare 46

- CAPITOLUL 4

- STUDIU DE CAZ PRIVIND ANALIZA ACTIVITĂŢII AGENŢILOR ECONOMICI PE BAZA SITUAŢIILOR FINANCIARE 51

- 4.1 Analiza activităţii economico – financiare în cadrul entităţii ”RAEL Structural Design” SRL 51

- 4.1.1 Cadrul teoretic şi metodologic al analizei financiare 51

- 4.1.2 Conţinutul procesului de analiză economico – financiară 52

- 4.1.3 Situaţia financiară retrospectivă a entităţii economice pentru perioada 2004 – 2006 52

- 4.2 Calculul indicatorilor pentru analiza situaţiei financiare 57

- 4.2.1 Analiza structurii financiar – patrimoniale a entităţii economice 57

- 4.2.2 Analiza bonităţii întreprinderii 61

- 4.2.3 Analiza echilibrului financiar 64

- 4.2.4 Analiza gestiunii resurselor 67

- CONCLUZII 69

- BIBLIOGRAFIE 71

Extras din proiect

Introducere

Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fără ca ele să fie componente ale unui sistem contabil articulat. În Evul Mediu, dezvoltarea comerţului în orăşelele – state italiene a condus la apariţia unui sistem complex de evidenţă, şi anume contabilitatea în partidă dublă. În 1494, călugărul franciscan Luca Paciolo a publicat un tratat de matematică – Summa de Arithmetica, Geometria, Proportione et Proprotionalita – care cuprindea şi o descriere a practicilor negustorului veneţian al epocii, între care şi cea a contabilităţii în partidă dublă. Paciolo nu a pretins că a inventat contabilitatea în partidă dublă, dar această parte a cărţii sale a fost tradusă în multe limbi, contabilitatea în partidă dublă fiind denumită “metoda italiană”. De aceea, o mare parte a vocabularului contabil provine din limba italiană, de exemplu: casă, bancă, capital, jurnal, cont, debit, credit, bilanţ etc.

Profesiunea contabilă liberală s-a dezvoltat mult mai târziu, în secolul al XVIII – lea, o dată cu crearea primului corp al contabililor în Marea Britanie (Institutul Scoţian al Contabililor Autorizaţi, în 1854). Tehnica partidei duble s-a schimbat nesemnificativ de-a lungul timpului; s-a modificat, în schimb, perspectiva asupra obiectului, scopului şi conţinutului raportărilor contabile. De la simpla evidenţă a averii negustorului şi a afacerilor lui, prin implicaţiile sale sociale, contabilitatea s-a transformat într-un sistem informaţional care afectează distribuţia resurselor la nivelul unei întregi economii.

Chiar înainte de a exista un sistem teoretic care să-i precizeze rolul în mod formal, informaţia a fost motorul dezvoltării, astfel încât cunoştinţele noi se clădesc pe suportul celor existente. Mulţimea de date noi este filtrată, prelucrată cu un aparataj conceptual specific fiecărei discipline ştiinţifice, obţinându-se produsul: informaţia.

Prin analiza şi interpretarea informaţiei se iau deciziile referitoare la acţiunile viitoare sau la evaluarea acţiunilor anterioare. Contabilitatea este şi ea o disciplină informaţională. Contabilitatea studiază efectele tranzacţiilor economice şi ale altor evenimente asupra situaţiei economice şi financiare, precum şi asupra performanţei unei entităţi contabile, în scopul informării utilizatorilor interni şi externi. Prin limbajul său, prin sistemul propriu de concepte şi proceduri, contabilitatea este singura disciplină care poate furniza informaţii financiare despre o organizaţie. Aceste informaţii formează baza pentru evaluarea organizaţiei de către un ansamblu de utilizatori din interiorul şi din exteriorul organizaţiei.

Analiza situaţiilor financiare presupune studiul relaţiei dintre informaţiile cuprinse în aceste documente, la un moment dat şi tendinţa evoluţiei acestora, într-un anumit interval de timp. Scopul principal al analizei situaţiilor financiare este acela de a obţine o imagine pertinentă a situaţiei interne a întreprinderilor, reflectată concentrat în nivelul rentabilităţii, eficienţei şi riscului, informaţii care permit apoi selectarea deciziilor optime de investiţii. Prin analiza financiară se elaborează previziuni cu privire la evoluţia viitoare a subiectului analizat şi se poate diagnostica starea financiară a întreprinderii. Analiza financiară permite, de asemenea, evaluarea echipei manageriale. Mai presus de toate, însă, analiza financiară reduce numărul deciziilor bazate pe intuiţie şi subiectivism, îngustând substanţial inevitabilele manifestări ale incertitudinii.

În lucrarea elaborată, am realizat analiza financiară pe baza situaţiilor financiare ale ”RAEL Structural Design” SRL al cărei obiect principal de activitate a fost ales ca fiind „Activităţi de arhitectură, inginerie şi servicii de consultanţă tehnică legate de aceste” (secţiunea K, clasa 7420 în Nomenclatorul CAEN).

CAPITOLUL 1

DECIZIA ÎN MANAGEMENTUL MODERN AL ENTITĂŢILOR ECONOMICE

1.1 Entitatea economică – celulă vitală de funcţionare a mediului de afaceri

Entităţile economice sunt diferite ca mărime: de la micul comerciant de produse industriale, societatea civilă (cabinetul) de avocatură, entităţi comerciale de dimensiuni diferite, societăţi bancare, şi până la grupurile de societăţi. Situaţiile financiare se întocmesc la nivelul unor entităţi contabile, în mod distinct de persoanele asociate acestora. Distincţia dintre ele este mai uşor de sesizat în cazul entităţilor care au dobândit personalitate juridică o dată cu înmatricularea lor la Registrul Comerţului şi în care tranzacţiile desfăşurate de proprietari sunt natural separate de cele ale întreprinderii.

Entităţile contabile nu sunt întotdeauna şi entităţi juridice. În cazul unei persoane fizice care are calitatea de comerciant, mica întreprindere nu are personalitate juridică, dar la nivelul acestei afaceri este organizată evidenţa contabilă. Deşi comerciantul este proprietarul afacerii şi, în temeiul acestui fapt, ar putea oricând să ia sume de bani generate din comerţul său pentru nevoile personale, toate sumele de bani preluate trebuie înregistrate în contabilitatea afacerii printr-o reducere a numerarului. Este importantă distincţia dintre abordarea contabilă şi cea juridică: un furnizor al unei asemenea întreprinderi se poate adresa justiţiei pentru recuperarea creanţei sale faţă de aceasta, iar în cazul în care obţine un titlu executoriu, acesta va fi opozabil întregii averi a persoanei care are calitatea de comerciant.

Entitatea contabilă poate exista şi la un nivel superior faţă de entităţile juridice. Atunci când o entitate comercială controlează o altă entitate (de obicei prin deţinerea majorităţii acţiunilor cu drept de vot), cele două societăţi formează un grup. Grupul este o entitate distinctă din punct de vedere economic, dar nu are personalitate juridică. Fiecare dintre cele două societăţi organizează contabilitatea şi întocmeşte situaţii financiare, dar în plus se realizează şi un set de situaţii financiare ale grupului (consolidate).

În scopul de a prezenta stările care reflectă o imagine fidelă a situaţiei şi a operaţiunilor entităţii economice, contabilitatea trebuie să satisfacă, în respectul regulilor prudenţei, obligaţiile de regularitate şi de sinceritate.

Contabilitatea generală are ca obiect de activitate înregistrarea tuturor operaţiunilor care afectează patrimoniul întreprinderii. Ea permite: să se obţină rezultatul la finele exerciţiului sau al oricărei alte perioade; să se prezinte situaţia contabilă a elementelor de activ şi pasiv la finele exerciţiului sau a oricărei alte perioade. Contabilitatea generală nu înfăţişează entitatea economică în toată complexitatea sa: ea nu furnizează decât „imagini” care se numesc bilanţ, cont de rezultat, tablou de finanţare etc.

Imaginile contabile se supun unor ipoteze, opţiuni şi convenţii de observare, de cuantificare şi sesizare a realului foarte specifice; ipoteze, opţiuni şi convenţii desemnate sub conceptul generic şi ambiguu de principii ale contabilităţii.

Contabilitatea poate fi studiată sub trei aspecte: ca instrument de descriere, de modelare a întreprinderii şi, în general, a organizaţiilor (cu scop lucrativ şi nelucrativ); ca sistem de prelucrare a informaţiilor necesare acestei modelări; ca practică sau „joc” social (ă), înscrisă într-un sistem de restricţii reglementate.

Entitatea economică, indiferent de tipul său, şi desfăşoară activitatea într-un context creat de elementele de natură foarte diversă, exprimate sintetic prin ceea ce este cunoscut sub numele de mediu ambiant. Mediul ambiant a fost definit în mod diferit, elementul principal de diferenţiere dintre definiţii constituindu-l, mai ales, sfera de cuprindere care îi era atribuită. Este considerat ca un sistem care cuprinde o serie de elemente de natură economică, tehnică, politică, demografică, culturală, ştiinţifică, organizatorică, juridică, psihosociologică, educaţională, influenţând toate domeniile de activitate ale unei entităţi.

Preview document

Conținut arhivă zip

- Situatiile Financiare Intocmite de Agentii Economici si Analiza Activitatii pe Baza Acestora.doc

Alții au mai descărcat și

1965: Infiintarea Intreprinderii de Lacuri si Vopsele Bucuresti, furnizor al industriilor nationale si al pietei bunurilor de larg consum....

CAPITOLUL I PREZENTAREA GENERALĂ A SC SPERA SH IMPEX SRL I. Prezentarea generală a societăţii Spera SH Impex SRL 1.1. Scurt istoric S.C. Spera...

CONTURILE CONSOLIDATE SI INFORMAREA FINANCIARA 1.1. Avantaje si inconveniente privind utilizarea conturilor consolidate in informarea financiara...

INTRODUCERE Din totdeauna a existat si va exista o discrepanta între teorie si practica. Astfel teoreticienii sunt aspru criticati de practicieni...

1.Proiectarea logică a sistemului informațional 1.1. Proiectarea logica a bazei de date 1.1.1. Constituirea diagramei entitate-relatie pentru...

Societatea comerciala AVICOLA BUCURESTI S.A. s-a înfiintat la data de 1 ianuarie 1991, ca urmare a aplicarii prevederilor legii nr. 15/1990...

INTRODUCERE: Scopul acestei lucrari este acela de a asigura aplicarea uniforma a politicilor contabile si a standardelor de raportare pentru...

1.Precizări teoretice privind conţinutul, formele de exprimare a rezultatelor privind valoarea adăugată. Activitatea de producţie şi...

Te-ar putea interesa și

CAPITOLUL I ASPECTE GENERALE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IN ROMÂNIA 1.1. Întreprinderea-parte integranta a economiei...

Capitolul 1.Prezentarea societăţii bancare. Istoric şi evoluţie 1.1 Momentul istoric al înfiinţării Anul 1990 consemnează începutul unui amplu...

La 23 august 1944 bugetul de stat se găsea într-o situaţie deosebit de grea, importantele deficite trebuiau să fie acoperite prin emisiunea...

SCURT ISTORIC AL SISTEMULUI BANCAR DIN ROMANIA Primele dovezi cu privire la o activitate bancara pe teritoriul Romaniei au fost descoperite intre...

Capitolul 1 - Prezentarea Băncii Comerciale Române 1.1. Istoricul Băncii Comerciale Române Banca Comercială Română îşi inscrie numele pe lista...

MOMENTUL ISTORIC AL ÎNFIINŢĂRII HVB ŢIRIAC BANK DATE INFORMATIVE: Adresă: Strada Nerva Traian 3 bl. Complex M101, Bucureşti 031041 Sector 3,...

CAP.1. ORGANIZAREA SI FUNCTIONAREA INSTITUTIEI PUBLICE Administratia Finantelor Publice a Municipiului lasi 1.1.Scurt istoric Pe baza Legii...

I. PREZENTAREA SOCIETĂŢII BANCARE. ISTORIC ŞI EVOLUŢIE - MOMENTUL ISTORIC AL ÎNFIINŢĂRII Pe data de 1 decembrie 1990 se înfiinţează Banca Română...