Cuprins

- INTRODUCERE - 3 -

- CAP.I. ASPECTE TEORETICE - 5 -

- 1.1. Organisme în domeniul contabilităţii - 5 -

- 1.1.1. IFAC- The International Federation of Accountants - 5 -

- 1.1.2. IPSASB- International Public Sector Accounting Standards Board International Federation

- of Accountants - 6 -

- 1.1.3. IASB- International Accounting Standards Board - 7 -

- 1.1.4. Contabilitatea în România - 8 -

- 1.2. IPSAS- Prezentarea situaţiilor privind poziţia şi performanţa financiară - 9 -

- 1.2.1. Aria de aplicabilitate - 9 -

- 1.2.2. Cerinţele standardelor - 10 -

- 1.2.3. Procesul de obţinere a situaţiilor financiare - 11 -

- 1.2.4. Caracteristicile calitative ale situaţiilor financiare - 12 -

- CAP.II. STANDARDELE DE CONTABILITATE - PUBLIC/ PRIVAT - - 15 -

- 2.1. Comparaţie IPSAS-uri – IAS-uri - 15 -

- 2.2. Comparaţie cu IPSAS 1- IAS 1- Prezentarea situaţiilor financiare - 17 -

- 2.2.1. Elemente comparabile - 17 -

- A. Corespondenţa noţiunii - 17 -

- B. Obiectivul celor două standarde - 18 -

- C. Aria de aplicabilitate - 18 -

- D. Scopul standardelor - 19 -

- E. Componentele situaţiilor financiare - 19 -

- F. Capitalul propriu - 20 -

- G. Situaţia financiară - 20 -

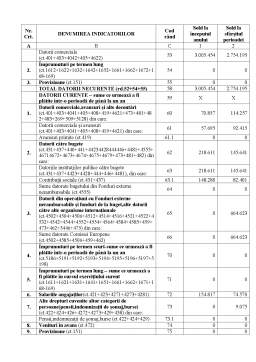

- 1. Posturile bilanţiere - 21 -

- 2. Primăria oraşului Însurăţei– Brăila - 23 -

- H. Situaţia perfomanţei financiare - 32 -

- 1. Contul de profit şi pierdere - 32 -

- 2. Primăria oraşului Însurăţei– Brăila - 33 -

- I. Data intrării în vigoare a standardelor - 37 -

- J. Politicile contabile - 37 -

- K. Mecanismul financiar - 37 -

- CONCLUZII - 39 -

- ANEXE - 40 -

- BIBLIOGRAFIE - 41 -

Extras din proiect

INTRODUCERE

Contabilitatea deţine un rol reprezentativ, având multiple funcţii în activitatea economică, financiară şi socială. Cu o istorie proprie, începând să se contureze încă Evul Mediu odată cu extinderea economiei monetare, cercetarea şi dezvoltarea contabilităţii au devenit o necesitate a vremurilor- foloseşte tuturor utilizatorilor de informaţii financiar-contabile. Aceştia pot fi: investitori, manageri, creditori, clienţi, salariaţi, guvernul şi chiar publicul larg, indiferent de domeniul activităţii.

Astfel, s-au dezvoltat organizaţii importante la nivel internaţional, care să ghideze activitatea contabilă, să o dezvolte, prin aplicarea unor coduri de etică, de conduită cu scopul de a facilita relaţiile între profesioniştii din acest domeniu, de a le răspunde cerinţelor şi provocărilor pe care aceasta le oferă în timp, de a elabora o serie de standarde internaţionale, având drept obiectiv îmbunătăţirea calităţii şi transparenţei raportărilor financiare, prin asigurarea convergenţei lor cu bazele statistice de raportare. Este practic vorba de o normalizare a contabilităţii la nivel mondial- norme contabile internaţionale, cu caracter facultativ şi cu soluţii care duc la uniformizarea practicilor contabile pentru acceaşi situaţie, care să devină în timp obligatorii.

Lucrarea de faţă are drept scop prezentarea Standardelor Internaţionale de Contabilitate din Sectorul Public prin comparaţie cu cele din sectorul privat. Fiind structurată pe 2 capitole, aceasta îmbină elementele teoretice de contabilitate generală, publică şi privată cu elemente practice, pentru o mai bună înţelegere a acestora.

Capitolul I, intitulat „ Aspecte teoretice”, prezintă noţiuni generale privind organismele internaţionale ce îşi desfăşoară activitatea în folosul contabilităţii (IFAC, ISAPSB, IASB), precum şi reglementarea acesteia în România. La modul general sunt prezentate Standardele Internaţionale de Contabilitate, pentru ca într-un următor subcapitol- Standardele Internaţionale de Contabilitate din Sectorul Public să fie detaliate.

În capitolul al doilea, intitulat „Standardele de contabilitate - public/privat”, cele două tipuri de standarde sunt comparate în funcţie de o serie de criterii, precum: obiective, arie de aplicabilitate, scop, componente, politici contabile, mecanism financiar. Elementele teoretice sunt completate de exemple pe bilanţul şi contul de profit şi pierdere ale unei instituţii publice, ce respectă legislaţia din România. Acestea au fost prelucrate ţinându-se cont de cerinţele, mai întâi, ale standardelor din domeniul public, şi apoi- pentru a putea fi comparate corespunzător, ale celor din domeniul privat.

În aceste condiţii, s-a conturat o mai bună imagine în ceea ce priveşte îmbinarea teoretică a unor standarde, ce trebuie respectate şi implimentate, cu partea practică a lor, deoarece mulţi profesionişti din domeniul contabil întâlnesc uneori probleme sau neclarităţi.

„Concluziile” constituie ultimul capitol al lucrării prezente, subliniind necesitatea unei standardizări a contabilităţii la nivel mondial, indiferent de domeniul public sau privat. Într-o etapă în care informaţia este procesată cu rapiditate, aceasta trebuie să devină tot mai reglementată, de o instanţă internaţională, cu soluţii uniforme şi cu norme ce tind să devină imperative. Contabilitatea trebuie să găsească cu promptitudine soluţii care să se plieze pe necesităţile apărute în cadrul diferitelor domenii de activitate.

“Anexele” cuprind tabele cu situaţiile financiare ale instituţiei publice- Primăria oraşului Însurăţei, Brăila, utilizate în vederea realizării studiilor de caz, ca de exemplu: bilanţul, contul de profit şi pierdere, ale anului 2010, preluate de pe site-ul acesteia.

CAP.I. ASPECTE TEORETICE

1.1. Organisme în domeniul contabilităţii

Atât în contabilitatea privată, cât şi în cea publică, necesitatea existenţei unor instituţii- care să ghideze activitatea contabilă, să o dezvolte, prin aplicarea unor coduri de etică, de conduită cu scopul de a facilita relaţiile între profesioniştii din acest domeniu, de a le răspunde cerinţelor şi provocărilor pe care aceasta le oferă în timp, a condus la constituirea a două organizaţii importante la nivel internaţional, încă din anii ’70. Aceste organisme au elaborat o serie de standarde internaţionale, având drept obiectiv îmbunătăţirea calităţii şi transparenţei raportărilor financiare, prin asigurarea convergenţei lor cu bazele statistice de raportare.

Aceste organisme se referă la:

1. Federaţia Internaţională a Contabililor- IFAC (The International Federation of Accountants),

2. Federaţia Internaţională a Contabililor pentru Standarde Internaţionale de Contabilitate pentru Sectorul Public- IPSASB (International Public Sector Accounting Standards Board International Federation of Accountants),

3. Comitetul de Standarde Internaţionale- IASB (International Accounting Standards Board).

1.1.1. IFAC- The International Federation of Accountants

Federaţia Internaţională a Contabililor a luat naştere în data de 7 octombrie 1977, în cadrul celui de-al 11-lea Congres al Contabililor din Munchen, Germania, în cadrul căruia 63 de organisme profesionale de contabilitate au semnat Constituţia- care a dat naştere organizaţiei. La prima întâlnire a Adunării din octombrie 1977, un plan în 12 puncte a fost dezvoltat astfel încât să ghideze comitetele şi echipa IFAC pentru primii cinci ani de activitate. Multe din elementele acelui plan de lucru iniţial încă ghidează activitatea IFAC de azi, incluzând dezvoltarea standardelor internaţionale, care să stabilească un cod etic, pentru a dezvolta şi a raporta cu privire la procesele şi tehnicile de conducere, şi alimentarea relaţiilor strânse cu utilizatorii situaţiilor financiare.

Misiunea IFAC, aşa cum este prezentată în actul de constituire, este aceea de a servi interesului public, de a întări profesia contabilă la nivel mondial şi de a contribui la dezvoltarea unor economii internaţionale puternice prin iniţierea şi promovarea aderării la standardele profesionale de înaltă calitate, a progresului convergenţei internaţionale a acestor standarde, precum şi a dezbate probleme de interes public, pentru care experienţa profesională este extrem de relevantă.

La început, trei comitete au fost stabilite pentru dezvoltarea şi promovarea standardelor internaţionale în arii de audit şi asigurări, etică şi educaţie. Aceste comitete au devenit:

1. Consiliul Standardelor Internaţionale de Audit şi Asigurare (IAASB),

2. Consiliul Standardelor Internaţionale de Etică pentru Contabili (IESBA)

3. Consiliul pentru Standarde Internaţionale de Educare (IAESB).

Nevoia de îmbunătăţire a raportării financiare din sectorul public şi a conducerii financiare a fost recunoscută de Banca Mondială şi alte organizaţii naţionale şi internaţionale, care continuă să finanţeze activitatea.

În concluzie, IFAC este organizaţia mondială a profesiei contabile, cu sediul central la New York, Statele Unite ale Americii şi un alt sediu în Elveţia, Geneva.

Preview document

Conținut arhivă zip

- Standardele Internationale de Contabilitate in Domeniul Public si Privat - IPSAS vs IAS.doc

Alții au mai descărcat și

1.1 Obiectivele organizării contabilităţii Deşi gama de obiective ale contabilitǎţii financiare este foarte diversǎ, o analizǎ temeinicǎ a...

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

CAPITOLUL I. ABORDĂRI ȘI POZIȚIONĂRI PRIVIND INFORMAREA PRIN SITUAȚIILE FINANCIARE 1.1 SISTEMUL INFORMAȚIONAL AL CONTABILITĂȚII DE GESTIUNE La...

INTRODUCERE Lucrarea de faţă este rezultatul unei ample documentări şi a unei impresionante bibliografii legislative din domeniul financiar...

CAP.I CONSIDERAŢII TEORETICE PRIVIND DISCIPLINA EVALUĂRII FIRMELOR I.1. DEFINIREA EVALUĂRII. TIPURI DE EVALUĂRI I. 1.1. Conceptul de evaluare În...