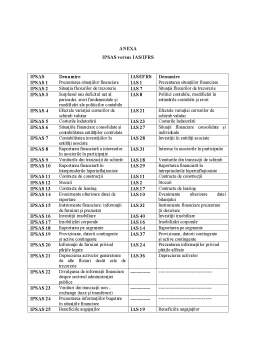

Extras din proiect

În prezent ne aflăm în faţa unor procese ireversibile şi de interes pentru contabilitate, precum: globalizarea economiilor, crearea societăţilor transnaţionale, creşterea capitalizării bursiere, dezvoltarea pieţelor de capital şi apariţia de noi produse financiare. Contabilitatea, ca ştiinţă socială, s-a modelat şi s-a perfecţionat de aşa manieră încât să răspundă cerinţelor informaţionale ale momentului. Perfecţionarea implică schimbare, iar contabilitatea a evoluat în timp, ca sistem deschis, receptiv la modificarea mediului politic, economic, social şi cultural.

Principalele cerinţe ale reformei

Accentuarea procesului de descentralizare financiară şi decizională a instituţiilor; Creşterea complexităţii activităţii instituţiilor publice şi a ponderii activităţilor cu caracter economic; Armonizarea planului de conturi şi a situaţiilor financiare ale instituţiilor publice cu cele ale societăţilor comerciale; Armonizarea sistemului contabil al instituţiilor publice cu reglementările internaţionale; Modificarea clasificaţiei bugetare în vederea evaluării performanţelor în utilizarea banilor publici (bugete pe programe); Introducerea obligativităţii conducerii contabilităţii de gestiune pentru urmărirea costurilor aferente programelor prevăzute în buget.

Nevoia asigurării unui limbaj comun la nivel internaţional

Ideea creării unui limbaj comun de raportare financiară pentru a sprijini comparabilitatea la nivel internaţional a devenit un lucru cert, datorită globalizării internaţionale a pieţelor financiare. Este important de menţionat faptul că un rol important în adoptarea acestui limbaj unic la nivel internaţional îl deţin standardele internaţionale de raportare financiară. Dacă facem referire la metoda de aplicare, observăm că standardele internaţionale de raportare financiară (IFRS) prezintă interes pentru normele naţionale în următoarele ipostaze: adoptarea directă ca norme naţionale; bază de referinţă pentru armonizarea între naţional şi internaţional; adoptarea ca norme pentru elaborarea şi în final prezentarea situaţiilor financiare de către entităţile multinaţionale şi marile societăţi cotate pe pieţele financiare.

Federaţia Internaţională a Contabililor a constituit în anul 1995 Organismul Internaţional de Normalizare Contabilă pentru Sectorul Public (International Public Sector Accounting Standards Board – IPSASB), ca are în prim plan elaborarea de standarde contabile de înaltă calitate, care să poatăt a fi utilizate de către sectorul public din întreaga lume, în vederea întocmirii situaţiilor financiare cu scop general. Consiliul IPSASB funcţionează ca organism normalizator independent.

Obiectivele IPSASB-ului cele mai importante sunt următoarele: emiterea de standarde internaţionale de contabilitate pentru sectorul public (IPSAS); promovarea acceptării lor şi a convergenţei internaţionale cu aceste standarde; şi publicarea altor documente care oferă îndrumări privind problemele şi experienţele în raportarea financiară în sectorul public.

În condiţiile actuale participarea tuturor statelor la economia mondială este o necesitate obiectivă. "Practic, în prezent, toate statele lumii, bogate sau sărace, dezvoltate sau în curs de dezvoltare, se preocupă foarte intens de participarea cât mai eficientă la economia şi circuitul economic mondial."

Din punct de vedere contabil se remarcă nevoia apariţiei unui set de standarde de contabilitate, transparente şi comparabile. Privind evoluţia economiei mondiale de până acum, putem afirma că ne aflăm în faza unei "concilieri istorice" în cadrul cărei sisteme de contabilitate existent, urmăresc să satisfacă noile curente informaţionale. La baza acestui amplu proces al evoluţiei contabilităţii întâlnim atât fenomenul norrnalizării cât şi pe cel al armonizării contabile. În continuare vom prezenta succint cele două fenomene.

Normalizarea reprezintă procesul prin care în primul rând se elaborează reguli sau norme de prezentare a documentelor de sinteză; iar în al doilea rând se definesc metodele si terminologia contabila, din dorinţa de a obtine informaţii omogene care vor putea fi ulterior valorificate de orice utilizator avizat sau neavizat.

Preview document

Conținut arhivă zip

- Standardele Internationale de Contabilitate pentru Sectorul Public in Romania.docx

Alții au mai descărcat și

Istoria IAS 29 Noiembrie–1987 Proiectul de expunere E31, raporatrea financiară în economiile hiperinflaţioniste Iulie–1989 IAS 29 Raportarea...

INTRODUCERE Contabilitatea deţine un rol reprezentativ, având multiple funcţii în activitatea economică, financiară şi socială. Cu o istorie...

INTRODUCERE IPSAS-urile reprezintă cea mai bună practică internatională de raportare financiară pentru entitătile din sectorul public. Ele se...

Capitolul I Introducere Standardele Internaționale de Contabilitate pentru Sectorul Public (IPSAS) sunt exemple de bună practică în acest domeniu...

INTRODUCERE Ca efect al globalizării economice și al dezvoltării pieței de capital, ca urmare a intrarii Romaniei în Uniunea Europeană, s-a impus...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

INTRODUCERE Economia actuală cunoaşte o multitudine de schimbări de situaţie care apar în activitatea întreprinderilor ceea ce determină...

Introducere În cadrul oricărei economii naţionale există o serie de participanţi, între care se stabilesc relaţii multiple şi complexe, grupaţi...

Te-ar putea interesa și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

Cap. I Auditul – definire, rol si obiective 1.1 Elemente de referinta privind evolutia istorica a auditului Notiunea de audit provine din...

CAPITOLUL 1.NOŢIUNI GENERALE PRIVIND CONTABILITATEA PUBLICĂ 1.1. Scurt istoric privind contabilitatea publică În cursul său „Elemente şi...

1. Introducere 1.1. Motivaţia alegerii temei Am ales această temă pentru că nu aveam cunoştinţe foarte vaste în domeniul contabilităţii...

În Monitorul Oficial nr.498/8.05.2006 a fost publicat OMFP nr.616/2006 prin care se aprobă normele metodologice privind întocmirea, semnarea,...

1. INTRODUCERE Lucrarea de faţă îşi propune să abordeze o temă deosebit de interesantă şi actuală a contabilităţii, şi anume standardele...

Cuvinte cheie: Standarde Internaţionale de Contabilitate, IPSAS, sistem contabil public, reglementări, raportare Argument Schimbările survenite...

INTRODUCERE IPSAS-urile reprezintă cea mai bună practică internatională de raportare financiară pentru entitătile din sectorul public. Ele se...