Cuprins

- Introducere 3

- Cine aplică sistemul simplificat de contabilitate- 4

- Cum se analizează criteriile- 4

- Ce entități le aplică- 5

- Cine nu le aplică- 5

- CONȚINUTUL RAPORTĂRII FINANCIARE 6

- Principii contabile OMFP 3055 vs OMFP 2239 7

- Diferențe între planul de conturi general și planul de conturi simplificat 8

- Aplicaţii practice în sistemul simplificat de contabilitate şi OMFP 3055 9

- Concluzii 12

- Bibliografie 13

Extras din proiect

INTRODUCERE

Legile actuale aplicabile în domeniul contabilității oferă diverse opțiuni persoanelor juridice în ceea ce privește conducerea activității contabile. Pentru reflectarea unei imagini cât mai fidele privind activitatea entității, societățile au posibilitatea de a alege un mod de raportare cât mai adecvat tipului și dimensiunii activității practicate.

Sistemul simplificat de contabilitate a fost aprobat prin ordin de către Ministerul Finanțelor Publice și publicat în Monitorul Oficial al României pe 15 iunie 2011, putând fi aplicat începând cu exercițiul anului 2011. Acesta a fost aprobat cu respectarea prevederilor din Legea contabilității nr. 82/1991 referitoare la obligativitatea entităților de a realiza situațiile financiare la sfârșitul exercițiului financiar și de a contabiliza activitatea în partidă dublă, de a ține atât contabilitatea de gestiune cât și financiară. De altfel legea contabilității a fost modificat prin Ordonanţa de Urgenţă nr. 37/2011, care prevedea introducerea unui sistem simplificat de contabilitate pentru entităţile care îndeplinesc criteriile de mărime.

În OMFP 2239 este prevăzut ca din momentul aprobării lui în OMFP 3055/2009 să fie modificată expresia de “situații simplificate” cu expresia “situații prescurtate”.

Ordinul Ministrului Finanțelor Publice nr. 2239/2011 pentru aprobarea Sistemului Simplificat de Contabilitate vine în ajutorul entităților de dimensiuni mai reduse prin oferirea posibilității de a raporta situația financiară mai pe scurt, în sensul că situațiile financiare anuale întocmite de persoanele care îndeplinesc condițiile prevăzute în ordin și optează pentru acest sistem contabil conțin mai puține rânduri. Atât bilanțul cât și contul de profit și pierdere au o structură redusă, deci un număr mai mic de informații solicitate. Totuși informațiile din situațiile anuale simplificate trebuie să reflecte în mod fidel imaginea entității( a activelor și datoriilor, a profitului sau pierderii și a poziției financiare a societății).Planul de conturi este de asemenea unul simplificat, conținând un număr mai mic de conturi, cele din sistemul contabil reglementat de ordinul 3055/2009 fiind considerate în continuare conturi analitice.

Ordinul pentru aprobarea Reglementărilor contabile conforme cu Directivele europene este valabil din data de 10 noiembrie 2009 și ține cont, la fel ca și OMFP 2239/2011 de prevederile Legii contabilității.

Spre deosebire de ordinul 2239/2011,în care sistemul simplificat contabil este o opțiune a entității pe care o poate sau nu exploata, ordinul 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu Directivele europene este pe departe mai pretențios, având caracter obligatoriu.

Este posibil ca trecerea la aplicarea sistemului simplificat de contabilitate să nu ajute prea mult. Un ajutor ar putea veni din partea simplificării situațiilor financiare anuale prin reducerea cantității de informații cerute, însă în ceea ce privește utilizarea unui plan de conturi simplificat cu mai puține conturi acesta ar putea pe de o parte să ajute iar pe de altă parte să complice activitatea de raportare a situației entității. Ajutorul constă în utilizarea, după cum am spus a unui număr redus de conturi, iar greutatea ar consta în necesitatea raportării multor operațiuni în notele explicative.

Cele două legi de reglementare contabilă prezintă, în principiu aceeaşi structură, OMFP 3055 are un conţinut mai vast şi mai detaliat. Spre deosebire de OMFP 2239, ordinul pentru aprobarea Reglementărilor contabile conforme cu Directivele europene prezintă unele prevederi care fac referire la utilizatorii informaţiilor contabile, la caracteristicile calitative ale situaţiilor financiare anuale. Lipsa acestor prevederi în ordinul pentru aprobarea sistemului simplificat demonstrează dependenţa acestuia de OMFP 3055, raportarea financiară cerându-se a fi făcută în conformitate cu acesta şi cu Legea contabilităţii 82/1991 cu modificările şi completările ulterioare.

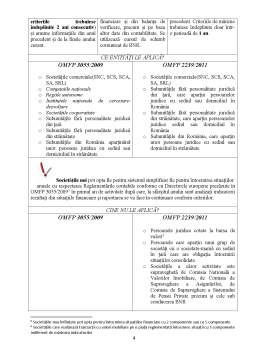

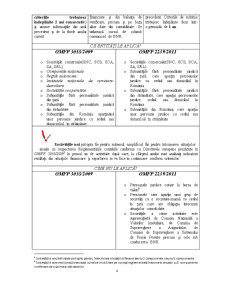

CINE APLICĂ SISTEMUL SIMPLIFICAT DE CONTABILITATE?

OMFP 3055/2009

Entitățile care la data întocmirii bilanțului depășesc ,ca mărime 2 din 3 dintre criteriile:

- Totalul activelor = 3.650.000 €

- Cifra netă de afaceri = 7.300.000 €

- Număr mediu de salariați = 50

întocmesc situațiile financiare compuse din:

- Bilanț;

- Cont de profit și pierdere

- Situația modificărilor capitalului propriu

- Situația fluxurilor de numerar

- Note explicative la situațiile financiare

Cele care nu îndeplinesc două dintre cele 3 criterii de mărime mai sus menționate raportează situații financiare formate din:

- Bilanț prescurtat

- Cont de profit și pierdere

- Note explicative la situațiile financiare prescurtate

Dacă doresc ele pot opta pentru întocmirea și a celorlalte 2 situații.

OMFP 2239/2011

Societățile care în anul precedent au realizat:

- cifră de afaceri netă ≤ 35000 €

- un total al activelor ≤ 35000 €

au posibilitatea de a opta pentru raportarea situației financiare prin:

- Bilanț simplificat

- Cont de profit și pierdere simplificat

Entitățile care nu îndeplinesc aceste condiții, adică cele care depăsesc ca mărime cel puțin unul dintre criterii raportează situația financiară conform OMFP 3055/2009

Bibliografie

OMFP nr. 3055 din 29.10.2009 privind Reglementările contabile conforme cu Directivele europene, M. Of. Partea I, nr.766 bis din 10.11.2009

OMFP nr. 2239 din 30.06.2011 pentru aprobarea Sistemului simplificat de contabilitate, M. Of. Nr 522 din 25.07.2011

Legea contabilității nr. 82/1991( modificată prin OUG nr. 37 din 13.04.2011)

Dumitrean E. – Contabilitate financiară, Editura Sedcom Libris, Iași, 2008

Dumitrean E. – Contabilitate financiară II, Editura Sedcom Libris, Iași, 2001

Brunea Ș – Monocromie și policromie în contabilitate, Editura Economică, București, 2004

Ziarul ”Economistul”, nr. 22 din 20.06.2011

Horomnea E. – Dimensiuni știintifice, sociale și spirituale în contabilitate, Editura TipoMoldova, Iași, 2013

Preview document

Conținut arhivă zip

- Studiu Comparativ Privind Sistemul Simplificat de Contabilitate Aplicabil din 2011 Adoptat prin OMFP 2239-2011.docx

Alții au mai descărcat și

“Toată lumea socoteşte fie pentru a face la sfârşitul lunii bilanţul veniturilor şi cheltuielilor, fie pentru a stabili un buget de vacanţă...

PARTEA I - Cadrul conceptual legislativ de raportare finaciara asociat stocurilor Cap I - - Istoric privind evolutia raportarii stocurilor...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...