Cuprins

- CAPITOLUL 1. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 3

- 1.1. Aria de definitie si aplicabilitate a temei. Definitii si concepte cheie 3

- 1.2. Contabilitatea datoriilor din cumpărări pe credit comercial 4

- 1.2.1. Contabilitatea datoriilor din cumpărări de bunuri şi servicii pe credit comercial 7

- 1.3. Contabilitatea datoriilor din cumpărări pe credit cambial 16

- 1.4. Contabilitatea datoriilor neexigibile din cumpărări pe credit 19

- 1.5. Contabilitatea avansurilor acordate şi a ambalajelor de restituit 22

- CAPITOLUL 2. CONSIDERAŢII GENERALE PRIVIND DECONTĂRILE CU FURNIZORII LA S.C. SLIK IMPEX S.R.L. 26

- 2.1.Noţiuni şi structuri privind datoriile unităţii 26

- 2.2. Definirea, conţinutul şi structura datoriilor faţă de furnizori 28

- 2.3.PREZENTARE GENERALĂ A S.C. SLIK IMPEX S.R.L. 30

- 2.3.1. Structura organizatorică 31

- 2.3.2. Evoluţia principalilor indicatori economico – financiari la S.C. SLIK IMPEX S.R.L. 32

- 2.3.3. Evoluţia situaţiei patrimoniale în contextul modificării volumului datoriilor faţă de furnizori la S.C. SLIK IMPEX S.R.L. 38

- CAPITOLUL 3. STUDIU DE CAZ PRIVIND DECONTĂRILE CU FURNIZORII LA S.C. SLIK IMPEX S.R.L. 42

- 3.1. Monografia contabilă a decontărilor cu furnizorii din cumpărări de bunuri şi servicii pe credit comercial la S.C. SLIK IMPEX S.R.L. 42

- 3.2. Monografia contabilă a decontărilor cu furnizorii din cumpărări de imobilizări pe credit cambial la S.C. SLIK IMPEX S.R.L. 44

- 3.3. Monografia contabilă privind datoriile neexigibile la S.C. SLIK IMPEX S.R.L. 48

- 3.4. Monografia contabilă privind avansurile acordate furnizorilor la S.C. SLIK IMPEX S.R.L. 49

- Concluzii 51

- BIBLIOGRAFIE 53

Extras din proiect

CAPITOLUL 1. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE

1.1. Aria de definitie si aplicabilitate a temei. Definitii si concepte cheie

Datoriile faţă de furnizori au o structură variată, în funcţie de natura cumpărărilor şi a creditului, a semnului de exigibilitate, precum şi în funcţie de alţi factori.

Datoriile din cumpărări pe credit pot fi clasificate ţinând seama de anumite criterii, astfel:

1. În funcţie de natura activelor cumpărate pe credit, distingem:

• datorii provenind din cumpărări de bunuri şi servicii;

• datorii provenind din cumpărări de imobilizări.

2. În funcţie de natura creditelor obţinute la cumpărare şi de documentele care stau la baza înregistrării acestora, se disting:

• datorii din cumpărări pe credit comercial;

• datorii din cumpărări pe credit cambial.

Fiecare din aceste credite – comercial sau cambial – pot fi acordate atât pentru cumpărări de bunuri şi servicii cât şi pentru cumpărări de imobilizări.

3. În funcţie de scadenţa datoriilor, se întâlnesc:

• datorii din cumpărări pe credit comercial, care au un termen de plată stabilit pe bază de documente;

• datorii din cumpărări pe credit comercial, neexigibile, cumpărări ce nu sunt însoţite de facturi ale furnizorului.

4. În cadrul relaţiilor economice pe care clientul le are cu furnizorul se pot naşte creanţe provenind din relaţiile de cumpărare, cum sunt:

• avansuri acordate de client furnizorului;

• ambalaje primite odată cu marfa, care circulă pe baza principiului restituirii.

Datoriile din cumpărări pe credit sunt reflectate cu ajutorul conturilor din grupa 40 „Furnizori şi conturi asimilate” şi anume:

• contul 401 „Furnizori”;

• contul 403 „Efecte de plătit”;

• contul 404 „ Furnizori de imobilizări ”;

• contul 405 „Efecte de plătit pentru imobilizări”;

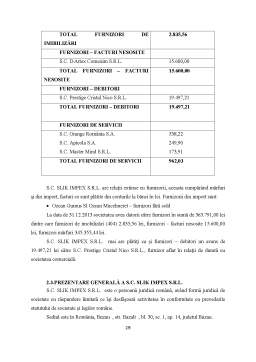

• contul 408 „Furnizori – facturi nesosite”;

• contul 409 „Furnizori - debitori”.

Contul 409 „Furnizori - debitori” este un cont de creanţe fapt ce rezultă atât din denumirea contului, cât şi din ultima cifră a simbolului (cifra 9), care semnifică faptul că acest cont are o funcţie inversă faţă de conturile din grupa din care face parte. Acest cont se dezvoltă în două conturi de gradul doi şi anume:

- 4091 ” Furnizori- debitori pentru cumpărări de bunuri de natura stocurilor”

- 4092 ” Furnizori- debitori pentru prestări de servicii şi executări de lucrări”.

Primele două conturi 401 „Furnizori” şi 403 „Efecte de plătit” cuprind datoriile ce provin din cumpărări de bunuri şi servicii, pe credit comercial respectiv cambial.

Contul 404 „Furnizori de imobilizări” şi contul 405 „Efecte de plătit pentru imobilizări” reflectă acelaşi gen de datorii rezultate din cumpărări de imobilizări.

Contul 408 „Furnizori – facturi nesosite” evidenţiază datoriile neexigibile provenite din cumpărări de bunuri şi servicii.

Conturile sintetice din grupa 40 se detaliază pe conturi analitice deschise pe fiecare furnizor în parte, conturi a căror simbolizare este la latitudinea fiecărui agent economic.

Societatea comercială Pinminox S.R.L. foloseşte ca şi conturi pentru furnizori contul 401 „Furnizori de mărfuri”, 404 „Furnizori de imobilizări” pentru cumpărările de leasing, 408 „Furnizori – facturi nesosite”, 409 „Furnizori - debitori”, ţinând contabilitatea fără prea multe analitice.

1.2. Contabilitatea datoriilor din cumpărări pe credit comercial

Contabilitatea datoriilor provenind din cumpărări pe credit comercial se ţine cu ajutorul a două conturi sintetice, în funcţie de natura cumpărărilor, adică:

• 401 „Furnizori”, cont de datorii provenind din cumpărări de bunuri şi servicii pe credit comercial;

• 404 „Furnizori de imobilizări”, cont de datorii provenind, aşa cum rezultă şi din denumire, din cumpărări de imobilizări.

La baza înregistrării stă factura furnizorului şi documentele de recepţie specifice activelor cumpărate.

Bibliografie

- Bodea, Gh. - Misiunea de ţinere a contabilităţii, întocmire şi prezentarea situaţiilor financiare, Editura CECCAR, Bucureşti, 2013

- Duţescu, A. – Ghid pentru înţelegerea şi aplicarea Standardelor Internaţionale de contabilitate, Editua CECCAR, Bucureşti, 2002

- Feleagă, N. - Reglementare şi practici în consolidarea conturilor, Editura CECCAR Bucureşti, 2005

- Holt, Gh. - Bazele Contabilităţii, Editura Academica Brâncuşi, Târgu Jiu, 2006

- Matiş, D. – Contabilitate operaţiunilor speciale, Editura Intelcredo, Deva, 2003

- Mihăilescu, N. – Analiza activităţii economico-financiare, Editura Victor, Bucureşti, 2012

- Paliu- Popa, L . – Contabilitate Financiară, Editura Academica Brâncuşi, Târgu Jiu, 2013

- Petru-Pântea, I. – Contabilitatea Financiară Românească conformă cu Directivele europene, Editura Intelcredo; Deva, 2006

- Pântea- Petru, I. – Contabilitate Financiară, Editura Intelcredo, Deva, 2005

- Toma, M. – Ghid pentru înţelegerea şi aplicarea Standardelor Internaţionale de Contabilitate Imobilizări Corporale, Editura CECCAR, Bucureşti, 2003

- Toma, M. – Misiunea de examinare a contabilităţii, întocmirea şi prezentarea situaţiilor financiare, Editura CECCAR, Bucureşti, 2013

- Toma, M – Reorganizarea întreptinderilor prin fuziune şi Divizare, Editura CECCAR, Bucureşti, 2003

- X X X – Reglementări Contabile conforme cu Directivele Europene, Editura Irecson Bucureşti, 2006

Preview document

Conținut arhivă zip

- Studiu de Caz Privind Decontarile cu Furnizorii la SC Slik Impex SRL.doc

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

ARGUMENT Lucrarea de fata îşi propune sã redea într-o maniera detaliata ansamblul de operaţiuni economice şi financiare realizate de o...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...