Extras din proiect

KLG AUDIT SA

Compartiment Audit Intern

Nr. 025 / 01-11-2011

ORDIN DE SERVICIU

Având în vedere prevederile din Ordonanţa de urgenţă a Guvernului nr. 99/2006 privind instituţiile de credit şi adecvarea capitalului, aprobată cu modificări şi completări prin Legea nr. 227/2007, cu modificările şi completările ulterioare, şi normei BNR nr. 17/2003 privind organizarea şi controlul intern al activităţii instituţiilor de credit şi administrarea riscurilor semnificative, precum şi organizarea şi desfăşurarea activităţii de audit intern a instituţiilor de credit, se va efectua o misiune clasică de audit la societatea LGW BANK.

Misiunea de audit o reprezintă inspectarea serviciilor operaţionale, având ca principal obiectiv :

1. Verificarea operaţiunilor de încasări şi plăţi.

Menţionăm că se va efectua un audit operaţional de către economistul Petrescu Corina – auditor intern, iar supervizarea va fi asigurată de economistul Mantea Adrian – auditor intern.

Director compartiment audit intern

EC. Mantea Adrian

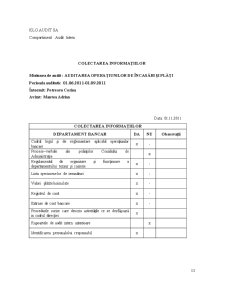

KLG AUDIT SA

Compartiment Audit Intern

Misiunea de audit : AUDITAREA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI

DECLARAŢIA DE INDEPENDENŢĂ

Incompatibilităţi în legătură cu entitatea/structura auditată Da Nu

Aţi avut/aveţi vreo relaţie oficială, financiară sau personală cu cineva care ar putea să vă limiteze măsura în care puteţi să vă interesaţi, să descoperiţi sau să constataţi slăbiciuni de audit în orice fel? - •

Aveţi idei preconcepute fată de persoane, grupuri, organizaţii sau obiective care ar putea sa vă influenţeze în misiunea de audit? - •

Aţi avut/aveţi funcţii sau aţi fost/sunteţi implicat(ă) în ultimii 3 ani într-un alt mod în activitatea entităţii/structurii ce va fi auditată? - •

Aveţi responsabilităţi în derularea programelor si proiectelor privind gestiunea resurselor umane? - •

Aţi fost implicat în elaborarea si implementarea sistemelor de control ale entităţii/structurii ce urmează a fi auditată? - •

Sunteţi şot/şotie, rudă sau afin până la gradul al patrulea inclusiv cu conducătorul entităţii/structurii ce va fi auditată sau cu membrii organului de conducere colectivă? - •

Aveţi vreo legătură politică, socială care ar rezulta dintr-o fostă angajare sau primirea de redevenţe de la vreun grup anume, sau organizaţie sau nivel guvernamental? - •

Aţi aprobat înainte facturi, ordine de plată si alte instrumente de plată pentru entitatea/structura ce va fi auditată? - •

Aţi ţinut anterior contabilitatea la entitatea/structura ce va fi auditată? - •

Aveţi vreun interes direct sau unul de fond financiar indirect la entitatea/structura ce va fi auditată? - •

Dacă în timpul misiunii de audit, apare orice incompatibilitate personală, externă sau organizaţională care ar putea să vă afecteze abilitatea dvs. de a lucra si a face rapoartele de audit imparţiale, notificaţi seful Compartimentului Audit Public Intern de urgentă? • -

Auditor, Director Compartiment Audit Intern

Ec. Petrescu Corina EC. Mantea Adrian

KLG AUDIT SA

Compartiment Audit Intern

NOTIFICARE PRIVIND DECLANŞAREA MISIUNII DE AUDIT INTERN

Către: LGW BANK

De la: Compartimentului Audit Intern

Referitor la misiunea de audit intern:AUDITAREA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI

În conformitate cu Planul de audit intern pe anul 2011, urmează ca în perioada 01.11.2011 – 10.11.2011 să efectuăm o misiune de audit intern având ca tema AUDITAREA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI .

Scopul misiunii de audit intern este acela de a furniza o asigurare independentă conducerii în ceea ce priveşte funcţionalitatea sistemului de control intern ataşat activităţii auditate şi formularea de recomandări pentru îmbunătăţirea acestuia.

Perioada supusă evaluării este 01.06.2011 – 01.09.2011

Vă rugăm, de asemenea, să desemnaţi o persoană de contact pentru a ne ajuta în timpul derulării misiunii de audit intern, urmând a stabili de comun acord data şedinţei de deschidere, având pe ordinea de zi următoarele:

- prezentarea auditorilor;

- prezentarea şi discutarea obiectivelor misiunii de audit intern;

- discutarea programului intervenţiei la faţa locului;

- stabilirea persoanelor de legătură în cadrul compartimentelor auditate;

- alte aspecte organizatorice necesare desfăşurării misiunii.

Pentru o mai bună documentare a echipei de audit intern referitoare la activitatea direcţiei, vă rugăm să ne puneţi la dispoziţie următoarea documentaţie necesară:

- cadrul legal şi de reglementare aplicabil operaţiunilor bancare;

- procesele –verbale ale şedinţelor Consiliului de Administraţie;

- Regulamentul de organizare şi funcţionare a departamentului tezaur şi casierie;

- lista specimenelor de semnături;

- valori plătite /asimilate;

- registru de casă;

- extrase de cont bancare;

- procedurile scrise care descriu activităţile ce se desfăşoară in cadrul direcţiei;

- rapoartele de audit intern anterioare;

- identificarea personalului responsabil;

Pentru eventualele întrebări privind această acţiune, vă rugăm să contactaţi pe domnul Petrescu Corina, auditor intern, sau pe directorul compartimentului de audit intern - Cezar Gabriel.

Cu stimă, Data: 01.11.2011

Director Compartiment Audit Intern,

EC. Mantea Adrian

Preview document

Conținut arhivă zip

- Studiu de Caz Privind Derularea Activitatii de Audit Intern - Verificarea Operatiunilor de Incasari si Plati la Institutia de Credit LGW Bank.doc

Alții au mai descărcat și

ARGUMENT Contabilitatea operatiilor privind decontarile prin conturile de la banci reprezinta un domeniu complex, si totodata foarte interesant,...

CAPITOLUL I I. CREDITUL BANCAR ŞI TREZORERIA ÎNTREPRINDERII 1.1. Definirea şi structura trezoreriei unităţii patrimoniale. ,,Trezoreria...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

ARGUMENT Denumirea de trezorerie îşi are originea în limba latină unde “ thesaurus “ se traduce prin “ comoară “ sau “ depozit pentru obiecte de...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...