Cuprins

- 1. Notiuni de teorie privind TVA

- • Introducere

- • Platitorii TVA

- • Operatiuni impozabile

- • Baza si cotele de impozitare

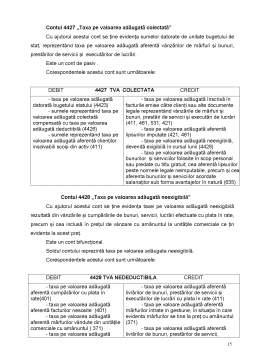

- • Evidenta TVA

- • Faptul generator si exigibilitatea TVA

- • Regimul deducerilor

- • Rambursarea TVA

- • Operatiuni scutite de TVA

- 2. Studiu de caz la „TRANSGAZ” S.A.

- • Concluzii

Extras din proiect

TAXA PE VALOAREA ADAUGĂTĂ

Introducere

Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigura din impozite prelevate atât de la persoanele fizice cât şi juridice. După trăsăturile de fond şi forma, impozitele se împart în impozite directe şi impozite indirecte.

Impozitele indirecte se percep cu prilejul vânzării unor bunuri şi prestării de servicii, importului şi exportului etc. Printre cele mai importante impozite indirecte este taxa pe valoarea adăugată.

Taxa pe valoarea adăugată a fost introdusă în România prin Ordonanţa de Guvern nr. 3/1992, aprobată prin Legea nr.130, din decembrie 1992, şi fiind un impozit plătit atât de persoanele fizice cât şi juridice a căpătat o importanţa foarte mare.

Lucrarea de faţa îşi propune sa prezinte cadrul legal al aplicării taxei pe valoarea adăugată şi principalele operaţii contabile înregistrate în luna aprilie 2011 de catre „TRANSGAZ” S.A., operaţii care presupun aplicarea taxei pe valoarea adăugată.

I. Noţiuni de teorie privind TVA

Taxa pe valoarea adăugată este un impozit indirect care se datorează bugetului de stat. Regulile referitoare la taxa pe valoarea adăugată sunt stabilite de legea nr. 354/2002 din Monitorul Oficial 371 din 1 iunie 2002.

Sfera de aplicare a TVA-ului cuprinde operaţii privind:

• livrările de bunuri mobile şi prestările de servicii efectuate în cadrul exercitării activităţii profesionale;

• transferul proprietăţii bunurilor imobiliare între agenţii economici, precum şi între aceştia şi instituţii publice sau persoane juridice;

• importurile de bunuri şi servicii, direct sau prin intermediari autorizaţi;

• operaţiunile asimilate cu livrări de bunuri şi prestări de servicii, precum:

o vânzarea cu plata în rate şi închirierea unor bunuri pe baza de contract;

o preluarea de către un agent economic a unor bunuri (sau servicii) pentru care s-a exercitat dreptul de deducere, în vederea folosirii sub orice forma, în scop personal sau pentru a fi puse, cu titlu gratuit, la dispoziţia altcuiva;

• operaţiunile realizate în cadrul activităţilor comerciale cu bunuri cumpărate sau realizate în unităţi proprii, al activităţii hoteliere, de alimentaţie publica sau de turism, cât şi al prestărilor de servicii.

Plătitorii taxei pe valoarea adăugată datorată bugetului de stat

Taxa pe valoarea adăugata se plăteşte de către:

- persoanele impozabile înregistrate ca plătitori de taxă pe valoarea adăugată, pentru operaţiuni taxabile;

- titularii operaţiunilor de import de bunuri efectuat direct, prin comisionari sau terţe persoane juridice care acţionează în numele şi din ordinul titularului operaţiunii de import, indiferent dacă sunt sau nu înregistraţi ca plătitori de taxă pe valoarea adăugată la organele fiscale, cu excepţia importurilor scutite;

- persoanele fizice, pentru bunurile introduse în ţară potrivit regulamentului vamal aplicabil acestora;

- persoanele juridice sau persoanele fizice cu sediul ori cu domiciliul stabil în România, beneficiare ale prestărilor de servicii.

În situaţia în care persoana care realizează operaţiuni taxabile nu are sediul sau domiciliul stabil în România, aceasta este obligată să desemneze un reprezentant fiscal domiciliat în România, care se angajează să îndeplinească obligaţiile ce îi revin conform prevederilor legii 354/2002 privind taxa pe valoarea adăugată.

Prin persoană impozabilă se înţelege orice persoană, indiferent de statutul său juridic, care efectuează de o manieră independentă activităţi economice, oricare ar fi scopul şi rezultatul acestor activităţi.

Instituţiile publice nu sunt considerate persoane impozabile pentru activităţile lor administrative, sociale, educative, culturale, sportive, de ordine publică, de apărare şi siguranţa statului, pe care le desfăşoară în calitate de autorităţi publice, chiar dacă pentru desfăşurarea acestor activităţi percep taxe, redevenţe, cotizaţii sau onorarii.

Instituţiile publice sunt persoane impozabile pentru activităţile desfăşurate în aceleaşi condiţii legale ca şi cele aplicabile operatorilor economici, chiar dacă sunt prestate în calitate de autoritate publică, precum şi pentru următoarele activităţi: telecomunicaţii; furnizarea de apă, gaze, energie electrică, energie termică, agent frigorific şi altele de aceeaşi natură; transport de bunuri şi de persoane; servicii prestate de porturi şi aeroporturi; livrarea de bunuri noi, produse pentru vânzare; activitatea târgurilor şi expoziţiilor comerciale; depozitarea; activităţile organelor de publicitate comercială; activităţile agenţiilor de călătorie; activităţile magazinelor pentru personal, cantine, restaurante şi alte localuri asemănătoare.

Preview document

Conținut arhivă zip

- Taxa pe Valoare Adaugata.doc

Alții au mai descărcat și

INTRODUCERE Lichidarea unei societăţi comerciale consta în îndeplinirea unor operaţiuni care să pună capăt activităţii societăţii, şi totodată să...

Capitolul 1. Aspecte generale privind taxa pe valoarea adăugată Taxa pe valoarea adăugată este principalul impozit indirect datorat la bugetul...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I ASPECTE GENERALE PRIVIND TAXA PE VALOAREA ADAUGATA I. 1. APARITIA SI EVOLUTIA TAXEI PE VALOAREA ADAUGATA Taxa pe valoarea adaugata...

2.3. Cote ale taxei pe valoarea adaugata utilizate în Europa Ca si în România, cotele aplicate pentru taxa pe valoarea adaugata în celelalte...

INTRODUCERE În elaborarea lucrării s-a avut în vedere faptul că forma de control fiscal este o activitate cu un pronunţat caracter aplicativ şi am...

ARGUMENT Lucrarea de fata îsi propune sa prezinte cadrul legal al aplicarii taxei pe valoarea adaugata si principalele operatii contabile în...

1.1. Continutul si rolul impozitelor Termenul de impozit provine din latinescul imponere (a stabili cu forta). În pre capitalism cu termenul de...

1. Conceptul de taxa pe valoarea adaugata Taxa pe valoarea adaugata este un impozit indirect, aparut relativ de curand in peisajul sistemelor...

Prezentare generală a taxei pe valoarea adaugată Taxa pe valoarea adaugată este definit în literatura de specialitate ca fiind acel impozit...

CAP 1. CONCEPTE, DELIMITARI SI STRUCTURI PRIVIND TAXA PE VALOAREA ADAUGATA 1.1 Aparitia si scurt istoric Taxa pe valoarea adaugata este un...