Cuprins

- CUPRINS 3

- CAPITOLUL I - IMPOZITELE 4

- 1.1.Continutul si rolul impozitelor 4

- 1.2.Elementele impozitului 6

- 1.3.Deosebirea dintre impozitele directe si cele indirecte. Avantajele si dezavantajele impozitelor indirecte 7

- CAPITOLUL II - IMPOZITAREA CONSUMULUI GLOBAL 10

- 2.1.Evolutia modelelor de taxare 10

- 2.2.Taxa pe valoarea adaugata 12

- 2.2.1.Unicitatea impunerii 12

- 2.1.1.Caracteristicile principale ale T.V.A.-ului 13

- 2.1.2.Avantajele si dezavantajele taxei pe valoarea adaugata 14

- 2.2.4.Modelul românesc de TVA si armonizarea lui cu cel comunitar 15

- 2.2.5.Sfera de aplicare.Operatiunile si persoanele impozabile 16

- 2.2.6. Baza de impozitare si cotele legale 26

- 2.2.6.1.Baza de impozitare 26

- 2.2.6.2.Cotele de taxa pe valoarea adaugata 29

- 2.2.7.Faptul generator si exigibilitatea T.V.A. 31

- 2.2.8.Operatiuni scutite 33

- 2.2.9.Regimul deducerilor. Stabilirea taxei datorate sau a sumei negative. Regularizarea. Varsarea si rambursarea taxei 39

- 2.2.9.1.Regimul deducerilor 39

- 2.2.9.2.Determinarea taxei de plata sau a sumei negative de taxa 42

- 2.2.9.3.Regularizarea si rambursarea taxei 43

- 2.2.10.Platitorii taxei pe valoarea adaugata si obligatiile lor 46

- 2.2.11.Regimul special de scutire 49

- 2.2.12.Dispozitii comune 57

- 2.2.13.Dispozitii tranzitorii 58

- CAPITOLUL III - ARMONIZAREA TAXEI PE VALOAREA ADAUGATA 61

- 3.1.Introducerea T.V.A.-ului în tarile comunitare si stadiul armonizarii acesteia 61

- 3.2.Tratamentul fiscal al schimbarilor intracomunitare 62

- 3.3.Apropierea cotelor taxei 65

- 3.4.Principii asemanatoare de impunere 67

- 3.5.Declararea, lichidarea si plata taxei 69

- 3.6.Experienta altor tari 71

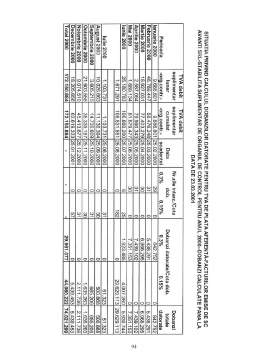

- STUDIU DE CAZ LA S.C. „TRANS” S.A. 73

- 4.1.Evolutia societatii pe parcursul anilor 2000 – ianuarie 2005 73

- 4.2.Alte aspecte cu privire la T.V.A. 84

- ANEXE 86

Extras din proiect

1.1. Continutul si rolul impozitelor

Termenul de impozit provine din latinescul imponere (a stabili cu forta).

În pre capitalism cu termenul de impozit erau denumite tot felul de obligatii catre stat, biserica, nobilime, în natura, în munca si uneori sub forma baneasca.

În capitalism s-a pus în evidenta faptul ca impozitele sunt numai acele dari facute in bani pentru acoperirea anumitor nevoi ale statului.

Impozitul este definit de catre finantistul francez Gaston Jeze ca o contributie baneasca fara contraprestatie si definitiva la care sunt obligati supusii statului pentru diferite servicii pe care le face statul.

Profesorul Constantin Tulai, defineste impozitul ca fiind o « obligatii pecuniare pretinse, în temeiul legii, de catre autoritatea publica, de la persoane fizice si juridice, în raport cu capacitatea contributiva a acestora, preluate la bugetul statului în mod silit si fara contraprestatie imediata si folosite de catre acesta ca resurse pentru acoperirea cheltuielilor publice si ca instrument de armonizare a interesului public cu interesele individuale ale oamenilor » .

Iulian Vacarel defineste impozitul ca o prelevare baneasca din veniturile persoanelor fizice si juridice la dispozitia statului pentru îndeplinirea functiilor si sarcinilor sale, aceasta prelevare fiind silita, fara contraprestatie si nerambursabila.

Aceasta definitie permite sesizarea caracteristicilor impozitului ca forma de prelevare baneasca la dispozitia statului fata de alte forme de preluare, fiind o plata silita, fara contraprestatie si nerambursabila.

Ioan Talpos considera ca « impozitul reprezinta o forma de prelevare silita la dispozitia statului, fara contraprestatie directa si cu titlu nerambursabil, a unei parti din veniturile sau averea unei persoane fizice si/sau juridice, în vederea acoperirii unor necesitati publice » .

În opinia lui Nicolae Hoanta, impozitele sunt obligatii de plata ale contribuabililor stabilite prin lege de catre stat pentru sustinerea cheltuielilor publice necesare furnizarii de catre acesta a unor bunuri si servicii publice, inclusiv a unor transferuri, de care se bucura în mod diferentiat si nedeterminat toti cetatenii unui stat, precum si pentru influientarea conjuncturii economice.

În definitia de mai sus termenul de obligatie este definita în sens larg (nu civil), punând accentul pe latura pasiva a obligatiei, ca »îndatorirea ce revine debitorului de a îndeplini o anumita prestatie » .

Gaston Jeze considera ca « impozitul este o prestatie pecuniara, pretinsa pe cale de autoritate, cu titlu definitiv si fara contraprestatie, în vederea acoperirii cheltuielilor publice » .

Într-o lucrare mai recenta, Lucien Mehl si Pierre Beltrame definesc impozitul ca «o prestatie pecuniara, pretinsa de autoritatea publica de la persoane fizice si morale, dupa capacitatile lor contributive si fara contraprestatie determinata, în principal pentru acoperirea cheltuielilor publice si, în mod accesoriu, cu scopuri interventioniste ale puterii publice » .

Alain Euzeby întelege prin impozite « prelevari pecuniare pretinse persoanelor fizice si morale, pe cale de autoritate, cu titlu definitiv si fara contraprestatie directa, în vederea acoperirii cheltuielilor publice si interventiei economice si sociale a puterilor publice » .

Din definitiile de mai sus ale impozitului se desprind trei elemente principale legate de impozit : forta puterii publice (elementul de autoritate), transferul de avutie si o functie ampla (extinsa) a impozitului.

În privinta elementului de autoritate, acesta este fara îndoala caracterul cel mai pregnant al impozitului, cel mai rapid perceptibil de catre contribuabil. Oricare ar fi forma sa, impozitul este i’întotdeauna perceput ca un act de autoritate, o obligatie prin constrângere. Acest element reiese din definitile majoritatii autorilor.

Pentru cetateanul contribuabil, impozitul este înainte de toate o restrictie a libertatii sale, a posibilitatilor sale materiale tocmai ca urmare a elementului intrinsec de autoritate. Puterea celor care o exercita în mod public se bazeaza în mod evident pe monopolul de stabilire a impozitului de care dispun autoritatile competente.

Elementul de transfer de avutie se bazeaza pe faptul ca impozitul este o prelevare de avutie efectuata asupra patrimoniului contribuabilului. Aceasta prelevare este definitiva, datoria fiscala nefiind subiect de rambursare. De asemenea, ea nu este însotita de o contraprestatie directa, ci de unele avantaje de pe urma impozitarii care sunt diferentiate si nedeterminate. Apare deci concluzia ca veniturile din impozite se depersonalizeaza si sunt alocate pentru acoperirea unor cheltuieli publice care produc avantaje care nu sunt primite direct, în schimbul platii impozitelor.

Functia extinsa a impozitelor în lumea contemporana este asigurata de politica fiscala a majoritatii statelor, care, la functia traditionala financiara a impozitului au adaugat treptat si functia redistribuita a avutiei în societate, precum si pe cea interventionista în alocarea resurselor în economie în scopul stabilizarii cererii agregate.

Preview document

Conținut arhivă zip

- Taxa pe Valoarea Adaugata.doc

Alții au mai descărcat și

INTRODUCERE Contabilitatea este ştiinţa care observă şi cuantifică în limbaj cifric existentul şi mişcările produse în structura patrimoniului,...

INTRODUCERE: Aceasta lucrare nu analizeaza politica fiscala în ansamblu ci se concentreaza pe examinarea impozitarii indirecte –mai exact a...

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

CAPITOLUL I DELIMITĂRI ŞI FUNDAMENTĂRI TEORETICE PRIVIND TAXA PE VALOAREA ADĂUGATĂ I.1. Fundamentarea teoretică a taxei pe valoarea adăugată...

Analiza Critica a Taxei pe Valoarea Adaugata Conform parerilor specialistilor, un bun impozit general asupra consumului ar trebui sa raspunda...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Principii generale Taxa pe Valoarea Adaugata (TVA) este un impozit indirect bazat pe criteriul deductibilitatii. Din punct de vedere economic...

Te-ar putea interesa și

CAPITOLUL I ASPECTE GENERALE PRIVIND TAXA PE VALOAREA ADAUGATA I. 1. APARITIA SI EVOLUTIA TAXEI PE VALOAREA ADAUGATA Taxa pe valoarea adaugata...

2.3. Cote ale taxei pe valoarea adaugata utilizate în Europa Ca si în România, cotele aplicate pentru taxa pe valoarea adaugata în celelalte...

INTRODUCERE În elaborarea lucrării s-a avut în vedere faptul că forma de control fiscal este o activitate cu un pronunţat caracter aplicativ şi am...

ARGUMENT Lucrarea de fata îsi propune sa prezinte cadrul legal al aplicarii taxei pe valoarea adaugata si principalele operatii contabile în...

1. Conceptul de taxa pe valoarea adaugata Taxa pe valoarea adaugata este un impozit indirect, aparut relativ de curand in peisajul sistemelor...

Prezentare generală a taxei pe valoarea adaugată Taxa pe valoarea adaugată este definit în literatura de specialitate ca fiind acel impozit...

CAP 1. CONCEPTE, DELIMITARI SI STRUCTURI PRIVIND TAXA PE VALOAREA ADAUGATA 1.1 Aparitia si scurt istoric Taxa pe valoarea adaugata este un...

CAPITOLUL I NOTIUNI GENERALE CU PRIVIRE LA TAXA PE VALOAREA ADAUGATA 1.1 DEFINIŢIA ŞI CARACTERISTICILE TAXEI PE VALOAREA ADĂUGATĂ Taxa pe...