Extras din proiect

Conceptul de contabilitate creativa este utilizat de regula pentru a descrie procesul prin care profesionistii contabili isi folosesc cunostintele in scopul manipularii imaginii in conturile anuale.

Notiunea de contabilitate creativa a fost invocata pentru prima data in literatura in anul 1973 de catre cercetatorul britanic J. Argenti. Acesta a stabilit o legatura directa intre practicile de contabilitate creativa, incompetenta managerilor si declinul afacerilor, precizand ca utilizarea contabilitatii creative reprezinta un indiciu prevestitor de criza.

Contabilitatea creativa presupune utilizarea imaginatiei profesionistilor contabili pentru a traduce acele inovatii juridice, economice si financiare pentru care nu exista in momentul aparitiei lor, solutii contabile normalizate; si in al doi-lea rand, montajele care decurg din aceasta inginerie financiara sunt initiate in functie de incidenta lor asupra bilantului si rezultatelor intreprinderii.

Tehnici de manipulare a imaginii bilantului

Bilantul este documentul de sinteza care reda starea si evolutia situatiei financiare. El permite formularea de judecati de valoare privind randamentul si riscul aferente unei intreprinderi, precum si evaluarea miscarilor viitoare de trezorerie. Din acest motiv, intreprinderile sunt tentate sa incerce sa-si amelioreze structura bilantului.

Tehnicile de manipulare prezentate in cadrul acestui subcapitol sunt destinate in mod particular ameliorarii bilantului.

Aceste tehnici actioneaza asupra unuia sau mai multora dintre elementele urmatoare:

- capitalurile proprii,

- datoriile,

- nevoia de fond de rulment,

- trezoreria.

1. Dezindatorirea in fapt

Dezindatorirea in fapt reprezinta aranjamentul prin care societatea transfera active unui trust, care preia, totodata, si gestiunea unor datorii. Din punct de vedere juridic, societatea nu este absolvita de obligatia de a plati aceste datorii, ea ramanand debitorul principal. Uneori, creditorii nici nu afla de aceste tranzactii si pastreaza, in continuare, relatia cu societatea in cauza in vederea recuperarii creantei.

Exemplu privind influenta acestei tehnici de manipulare asupra imaginii bilantului:

Intreprinderea detine o creanta cu valoarea nominala de 450.000.000 lei, recuperabila prin transe anuale egale; deasemeni ea are o datorie de 475.000.000 lei rambursabila pe patru ani sub forma de anuitati constante. Societatea transfera, la inceputul anului creanta si datoria unui tert, care va asigura gestiunea datoriei platind transele anuale prin recuperarea creantei.

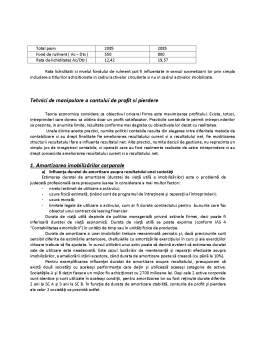

Efectul acestei metode poate fi observat in bilantul urmator:

Mil. lei

ACTIV Fara dezîndatorare Cu dezîndatorare

Active imobilizate 12.200 12.200

Actve circulante

Stocuri 10.130 10.130

Creante 6.480 6.030

Disponibil 1020 1020

Total active 29.830 29.380

PASIV

Capitaluri proprii

Capital social 13.500 13.500

Rezultat 0 42

Datorii 16.330 15.838

Total pasiv 29.830 29.380

Se poate observa ca desi datoriile nu au fost platite, utilizarea tehnicii de dezandatorare in fapt face posibila eliminarea lor din bilant, ceea ce duce la ameliorarea pozitiei financiare si crearea premiselor pentru obtinerea de noi imprumuturi.

2. Reevaluarea imobilizarilor corporale

Desi, conform principiului prudentei, activele trebuie evaluate la costul istoric, aplicarea cu strictete a acestui principiu poate afecta pozitia financiara a unei intreprinderi. De aceea, in unele tari, normalizatorii contabili autorizeaza reevaluarea, in anumite conditii, a imobilizarilor corporale.

Reevaluarea imobilizarilor corporale furnizeaza, prin intermediul unor variabile precum diferentele din reevaluare, baza de amortizare si durata de amortizare posibilitati de a manipula imaginea bilantului.

Prin reevaluarea imobilizarilor corporale, o intreprindere poate supravietui unei reduceri semnificative a capitalurilor proprii datorate unei pierderi. Diferenta din reevaluarea activului poate ridica nivelul capitalurilor proprii la un nivel mai mare de 50% din capitalul social ( nivel impus de legislatia societatilor comerciale ).

Pentru a evita unele abuzuri in cazul reevaluarii, in unele tari, cum ar fi Franta, se interzice reevaluarea imobilizarilor

Daca operatia de reevaluare ar afecta profitul la nivelul amortizarii acumulate si doar diferenta ar fi inregistrata la diferente din reevaluare, profitul si rezultatul pe actiune ar fi substantial imbunatatite.

Preview document

Conținut arhivă zip

- Tehnici de Contabilitate Creativa.doc

Alții au mai descărcat și

Tehnici de contabilitate creativa si impactul acestora asupra firmei 1. Definirea conceptului de contabilitate creativa Contabilitatea a fost...

Definirea conceptului de contabilitate creativa Contabilitatea a fost calificata ca: “arta de a truca un bilant"; "arta de a calcula beneficiile";...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

In profida cresterii importantei potentiale a documentelor de sinteza si a complexificarii activitatii dezvoltate de organismele de normalizare,...

Despre contabilitatea creativa Contabilitatea creativă este procesul prin care profesioniştii contabili îşi folosesc cunoştinţele în scopul...

3. Limitarea contabilităţii creative.12 1. Concepte generale privind practicile de contabilitate creativă Contabilitatea creativă este procesul...

1. Informaţii generale despre curs, seminar, lucrare practică sau laborator 1.1. Informaţii despre curs: Date de contact ale titularului de curs:...

PARTEA I BAZELE TEORETICO – METODOLOGICE ALE CONTABILITĂŢII CREATIVE Existenţa incertitudinilor atât în plan economic cât şi contabil, în care...

Te-ar putea interesa și

CAPITOLUL 1: OBIECTIVELE SITUAŢIILOR FINANCIARE ŞI ROLUL LOR ÎN FUNDAMENTAREA TEORIILOR PRIVIND BILANŢUL CONTABIL 1.1. Delimitări şi fundamentări...

Introducere Pe piaţa concurenţială aferentă anului 2009 nu există sistemul fiscal perfect, fără neajunsuri, dar crearea lui reprezintă un ţel al...

1. Concepte generale privind practicile de contabilitate creativă Contabilitatea creativă este procesul prin care profesioniştii contabili îşi...

Tehnici de contabilitate creativa si impactul acestora asupra firmei 1. Definirea conceptului de contabilitate creativa Contabilitatea a fost...

CAPITOLUL I: Cadru teoretic privind procedura de faliment INTRODUCERE Este usor de pornit o afacere cu sediul acasa si din acest motiv, in...

1. Introducere în contabilitatea creativă Contabilitatea a fost definită ca ”arta de a falsifica sau truca un bilanț”, ”arta de a se calcula...

Definirea conceptului de contabilitate creativa Contabilitatea a fost calificata ca: “arta de a truca un bilant"; "arta de a calcula beneficiile";...

Introducere Înainte de a aborda contabilitatea creativă este important să precizăm care este rolul contabilităţii în cadrul unei organizaţii....