Cuprins

- I. Descrierea sistemului bancar german 3

- I.1. Istoric 3

- I.2. Tipuri de instituţii, indicatori de apreciere 4

- I.3. Politica monetară promovată de sistemul german 7

- II . Descrierea băncii centrale din Germania- Bundesbank 9

- II.1. Istoria băncii centrale 9

- II.2. Funcţiile şi organizarea 12

- II.3. Oficii regionale ale băncii centrale 15

- II.4. Serviciile Băncii Centrale Germane 16

- III. Bănci reprezentative pentru sistemul bancar din Germania 18

- III.1. Deutshe Bank 18

- III.2. Deutshe PostBank 23

- Bibliografie 26

Extras din proiect

I. Descrierea Sistemului bancar german

I.1 Istoric

Sistemul bancar german ia naştere odată cu apariţia în 1619 a Băncii din Hamburg, constituită după modelul Băncii din Amsterdam. Iniţial aceasta a fost doar o bancă de depozite, ca apoi să efectueze şi operaţiuni de virament. Ceea ce i-a dat însă o notorietate mare a fost rigoarea operaţiunilor bancare si crearea unei monede de cont specifice, numită "Marko-Banco" i-au dat băncii respective o mare notorietate. Alături de Banca din Hamburg, aparatul bancar din Germania se consolidează prin înfiintarea Băncii din Nürenberg.

Trebuie remarcat că, în această perioadă apare prima bancă de emisiune ("banca de circulaţie"). Aceasta este Banca din Stockholm (1650), Suedia, care eliberează bilete la purtator în schimbul depunerilor. Aceste bilete de bancă se caracterizează prin aceea că nu sunt purtătoare de dobânzi, iar circulaţia lor ca mijloace de plată diminuează cererea de rambursare a depunerilor. În anul 1698, ca urmare a unor dificultăţi, Banca din Stockholm se transformă în bancă regală ("Rjksbank"), respectiv într-o instituţie publică. Ulterior, în 1776, banca respectivă va da faliment din cauza unei emisiuni excesive de bilete de bancă.

În forma sa modernă, sistemul bancar german s-a constituit, de fapt, începând din a doua jumătate a secolului al XIX-lea. Din acest moment dezvoltarea sistemului se realizează în două forme puternic diferenţiate pe de o parte, implantarea unei largi reţele cooperatiste şi populare, iar, pe de altă parte, constituirea băncilor comerciale, care s-au concentrat într-un timp foarte scurt.

Puternica dezvoltare a Germaniei postbelice, poziţia ei actuală ca cea mai consolidată economie a Europei şi de lider al Uniunii Europene, au drept suport şi dezvoltarea fără precedent a sistemului bancar organizat după diferite principii faţă de alte ţări. Conceptual de bază în guvernarea activităţii bancare este “ALL FINANZ” , sistemul băncilor universale, bancilor germane fiindu-le permis să se implice în orice activitate financiară. Activitatea bancar comercială , de investiţii, de afaceri, asigurări, sunt tot atâtea activităţi în care se poate implica o bancă ce are logistica necesară.

I.2 Tipuri de instituţii, indicatori de apreciere

Având în vedere structura lor internă băncile universale germane pot fi împărţite în 4 categorii:

1. Bănci comerciale;

2. Bănci de economii;

3. Bănci cooperatiste;

4. Bănci speciale.

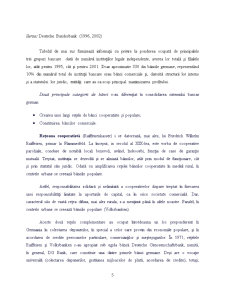

Grup bancar Situaţie bilanţieră

(mil.) Ponderea situaţiei bilanţiere (%) Numărul instituţiilor de credit

Sucursale interne

1995 DM

Bănci comerciale

2.218.356

27,4

331

7305

Bănci mari 978.322 12,1 3 3624

Grupul băncilor de economii 3.046.470 37,7 637 19.504

Grupul băncilor cooperatiste 1.149.666 14,2 2595 17.248

Alte categorii 1.675.208 20,7 221 4167

TOTAL 8.089.700 3784 48.224

2001 Euro

Bănci comerciale

2.458.055

33,2

303

5576

Bănci mari 1.648.863 22,3 4 2369

Grupul băncilor de economii 2.575.194 34,8 547 17.094

Grupul băncilor cooperatiste 783.972 10,6 1623 14.602

Alte categorii 1.577.028 21,3 222 3867

TOTAL 7.394.249 2695 41.139

Sursa: Deutsche Bundesbank (1996, 2002)

Tabelul de mai sus furnizează informaţii cu privire la ponderea ocupată de principalele trei grupuri bancare dată de numărul instituţiilor legale independente, averea lor totală şi filialele lor, atât pentru 1995, cât şi pentru 2001. Doar aproximativ 330 din băncile germane, reprezentând 10% din numărul total de instituţii bancare erau bănci comerciale şi, datorită structurii lor interne şi a statutului lor juridic, entităţi care au ca scop principal maximizarea profitului.

Două principale categorii de bănci s-au diferenţiat în consolidarea sistemului bancar german:

• Crearea unei largi reţele de bănci cooperatiste şi populare;

• Constituirea băncilor comerciale.

Reţeaua cooperatistă (Raiffeisenkasser) i se datorează, mai ales, lui Friedrich Wilhelm Raiffeisen, primar la Flammesfeld. La început, in secolul al XIX-lea, este vorba de cooperative parohiale, conduse de notabili locali benevoli, având, îndeosebi, funcţia de case de garanţie mutuală. Treptat, instituţia se dezvoltă şi se aliniază băncilor, atât prin modul de funcţionare, cât şi prin statutul său juridic. Odată cu amplificarea reţelei băncilor cooperatiste în mediul rural, în centrele urbane se creează băncile populare.

Astfel, responsabilitatea solidară şi nelimitată a cooperativelor dispare treptat în favoarea unei responsabilităţi limitate la aporturile de capital, ca în orice societate comercială. Dar, caracterul său de vastă reţea difuza, mai ales rurala, s-a menţinut până în zilele noastre. Paralel, în centrele urbane se creează băncile populare (Volksbanken).

Aceste două reţele complementare au ocupat întotdeauna un loc preponderent în Germania în colectarea depunerilor, în special a celor care provin din economiile populare, şi în acordarea de credite persoanelor particulare, comercianţilor şi meşteşugarilor. În 1971, reţelele Raiffeisen şi Volksbanken s-au apropiat sub egida băncii Deutsche Genosenschaftsbank, numită, în general, DG Bank, care constituie una dintre primele bănci germane. Deşi are o vocaţie universală (colectarea depunerilor, gestiunea mijloacelor de plată, acordarea de credite), totuşi, DG Bank este specializată în activitatea “cu amănuntul”: clientela numeroasă, dar operaţiuni de mică amploare.

Băncile comerciale germane sunt, de asemenea, universale, dar, spre deosebire de tipul de bănci descris anterior, sunt specializate în operaţiuni “angro”, adică orientate către industrie. În felul acesta se consolidează apropierea dintre băncile comerciale şi întreprinderi. Banca este un partener constant al întreprinderii, intervenind în gestiunea şi contabilitatea acesteia.. De pildă principala bancă a Germaniei, Deutsche Bundesbank deţine o cotă de 28% în Daimler Benz, liderul firmelor industriale germane, 10% din cea mai mare firmă de asigurări din ţară, Allianz, 25% din Kurstadt, liderul lanţurilor de magazine, aproape o treime din Philips Holsmann, liderul firmelor de construcţii şi lista poate continua cu alte participaţii. Astfel, între băncile comerciale germane şi întreprinderi există o strânsă colaborare, băncile intervenind adesea în contabilitatea şi gestiunea clienţilor săi. Această situaţie este considerată ca fiind unul din factorii care au asigurat succesul întreprinderii germane.

Prin participaţii, supervizare cenzorială şi cunoaşterea strategiei industriale, acest trinom al puterii băncilor germane exercită un puternic control asupra industriei. Puternica tendinţă de reglementare a activităţii bancare în Germania are atât latura ei pozitivă, cât şi negativă. Pozitivă, pentru că sunt preferaţi micii deponenţi şi micile bănci. Negativă, dat fiind contextul mondial al dereglementării care afectează banca în lupta de concurenţă. În timp ce birocraţii germani sunt ocupaţi să emită foarte multe reglementări, operatorii Uniunii Europene erodează câte puţin temeliile solide ale băncilor germane prin relaxarea reglementărilor.

Preview document

Conținut arhivă zip

- Sistemul Bancar German.doc

Alții au mai descărcat și

specializat in psihiatrie; a functionat ca profesor universitar de medicina legala la Universitatea din Torino. Este teoreticianul cel mai...

Personalitatea este la nivelul omului integral, un nivel bio-psiho-socio cultural, ce se constituie fundamental in conditiile existentei si...

Conceptul de criminalitate Teoria economică subliniază rolul fundamental pe care îl are siguranţa şi încrederea pentru creşterea şi buna...

Introducere Este bine de ştiut faptul că printre activităţile importante care contribuie la realizarea scopului procesului penal - aflarea...

Criminologia, ca ştiinţă, analizează şi explică etiologia criminalităţii ocupându-se prioritar de stabilirea metodelor şi mijloacelor prin care se...

REZUMAT: Studiul este axat pe prezentarea și analiza bullying-ului școlar ca fenomen deviant criminogen. Autorii argumentează că bullying-ul...

Te-ar putea interesa și

1. Sistemul bancar german 1.1. Istoric Sistemul bancar german ia naştere odată cu apariţia Băncii din Hamburg în anul 1619 formată după modelul...

Capitolul 1.Sistemul bancar al Germaniei 1.1 Istoric Sistemul bancar german a trăit o periodă de intense mutații cauzate de reunificarea...

Cap 1 Caracteristicile sistemului Bancar German Primele dovezi ale unei activitati bancare se gasesc în Orientul Apropiat (Babilon) cat si in...

CAPITOLUL I DESCRIEREA SISTEMULUI BANCAR GERMAN 1.1 SCURT ISTORIC În anul 1619, concomitent cu apariţia băncii din Hamburg, se înfiinţează...

Capitolul 1. Sistemul bancar din Germania 1.Scurt istoric Sistemul bancar german s-a consolidat in 1619 atunci când i-a naștere Banca din...

Capitolul I 1.Sistemul bancar german 1.1.Istoric În anul 1916 odată cu apariația Băncii din Hamburg,formată după modelul Băncii din Amsterdam ia...

Sistemul Bancar din Germania 1. Generalităţi Sistemul bancar reprezintă ansamblul de bănci care sunt organizate diferit în jurul şi sub...

CapI. Sistemul bancar german 1.1. Istoric... Sistemul bancar din Germania a luat naştere în 1916 odată cu înfiinţarea Băncii din Hamburg,...