Cuprins

- CUPRINS:

- INTRODUCERE 3

- Capitolul I Aspecte generale cu privire la întreprinderea de stat 6

- 1.1 Definiţia şi elementele întreprinderii de stat 6

- 1.2 Constituirea întreprinderii de stat 9

- 1.3 Înregistrarea întreprinderii de stat 11

- Capitolul II Capitolul II Funcţionarea întreprinderii de stat 15

- 2.1. Fondatorul întreprinderii de stat 15

- 2.2.Consiliul de administraţie şi managerul întreprinderii de stat 16

- 2.3. Patrimoniul şi activitatea de întreprinzător a întreprinderii de stat.20

- Capitolul III Încetarea activităţii întreprinderii de stat 23

- 3.1. Reorganizarea întreprinderii de stat 23

- 3.2. Lichidarea (dizolvarea) întreprinderii de stat 28

- 3.3. Aspecte comparative privind întreprinderea de stat în Republica Moldova şi Fderaţia Rusă 31

- ÎNCHEIERE 35

- BIBLIOGRAFIE 37

Extras din proiect

1.4 Introducere

Conform prevederilor Codului civil deosebim o totalitate de persoane, dintre care fac parte şi persoanele juridice cu scop lucrativ. În categoria persoanelor juridice de drept privat cu scop lucrativ includem întreprinderile de stat care au capitalul format din bunurile transmise de fondatori la constituire sau în timpul funcţionării. Considerăm capitalul acestor categorii de persoane juridice ca fiind public, deoarece mijloacele fixe transmise lor aparţin cu drept de proprietate statului şi unităţilor administrativ-teritoriale, continuînd să rămînă ale acestora pe toată perioada activităţii lor.

Termenul de întreprindere provine din cuvîntul francez “enterprise” şi poate fi definit ca o organizaţie autonomă care îsi asigură existenţa si dezvoltarea prin folosirea si comercializarea unor produse cu scopul de a obţine profit.

Printre primele întreprinderi de stat ale Republicii Moldava a fost Poşta Moldovei.

Întreprinderea presupune existenţa a patru elemente: materie primă, utilaje, muncă si clienţi. Există si întreprinderi care au ca obiectiv comerţul si serviciile.

În lucrarea dată sunt prezentate informaţii care se referă în principal la întreprinderile de stat. Întreprinderile de stat avînd un rol hotarâtor în dezvoltarea economică a oricărei ţări, în determinarea potenţialului acesteia.

Structura lucrarii. În cele 3 capitole ale prezentului studiu am încercat să cuprind toata activitatea întreprinderilor de stat.

Astfel, capitolul I intitulat “Aspecte generale cu privire la întreprinderea de stat”, cuprinde informaţia necesară pentru constituirea şi înregistrarea întreprinderii, deasemenea date cu privire la pachetul de documente care urmează a fi prezentat la înregistrarea acesteia în registrul de stat.

Capitolul II, intitulat „Funcţionarea întreprinderii de stat”, prevede atribuţiile fondatorului întreprinderii, consiliului de administraţie şi managerului întreprinderii şi nu în ultimul rînd bunurile care pot intra în proprietatea întreprinderii de stat.

În capitolul III, sub denumirea „Încetarea activităţii întreprinderii de stat” am încercat să redau procesul de reorganizare şi lichidare a întreprinderii de stat. Deasemenea, acest capitol cuprinde aspecte comparative ale întreprinderilor de stat din Republica Moldova cu întreprinderile de stat aledin alte ţări, şi anume Rusia.

Scopul prezentei lucrări a fost cercetarea teoretică a întreprinderii de stat, structura şi rolul acesteia în dezvoltarea Republicii Moldova.

Noutăţi ştiinţifice. În prezent în Republica Moldova numărul întreprinderilor de stat ar fi fost în creştere mai avansată dacă în anii ’90 nu s-ar fi permis privatizarea întreprinderilor de stat prin Legea cu privire la privatizare nr.627-XII din 04.07.1991.

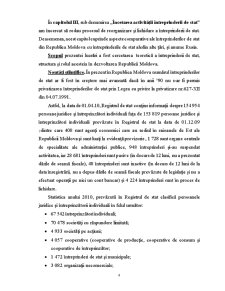

Astfel, la data de 01.04.10, Registrul de stat conţine informaţii despre 154 954 persoane juridice şi întreprinzători individuali faţa de 153 819 persoane juridice şi întreprinzători individuali prevăzute în Registrul de stat la data de 01.12.09 (dintre care 408 sunt agenţi economici care au sediul în raioanele de Est ale Republicii Moldova şi sunt luaţi la evidenţă provizorie , 1 728 sunt organe centrale de specialitate ale administraţiei publice, 948 întreprinderi şi-au suspendat activitatea, iar 28 681 întreprinderi sunt pasive (în decurs de 12 luni, nu a prezentat dările de seamă fiscale), 48 întreprinderi sunt inactive (în decurs de 12 luni de la data înregistrării, nu a depus dările de seamă fiscale prevăzute de legislaţie şi nu a efectuat operaţii pe nici un cont bancar) şi 4 224 întreprinderi sunt în proces de lichidare.

Preview document

Conținut arhivă zip

- Constituirea, Functionarea si Lichidarea Intreprinderii de Stat.doc

Alții au mai descărcat și

CAPITOLUL 1 CONSIDERAŢII GENERALE PRIVIND ACTIVITATEA NOTARIALĂ 1.1 SCURT ISTORIC AL NOTARIATELOR Istoria notariatului şi apariţia notarului...

2. Conditiile de fond Conditiile de fond sunt cele obisnuite oricarei conventii: consimtamânt, capacitate, obiect, cauza (art.948. C. civ. )....

Creditul Reprezinta operatiunea prin care se iau in stapanire imediata resurse (de regula, sub forma de capital) in schimbul unei promisiuni de...

SOCIETATEA COOPERATIVA MESTESUGAREASCA “VIITORUL” FAGARAS I. PARTILE CONTRACTANTE (MEMBRII COOPERATORI) Art.1. Persoanele fizice...

Te-ar putea interesa și

Introducere Imaginea actuală a sistemului bancar românesc a fost conturată, în primul rând, de deschiderea economiei româneşti, fapt ce a...

Introducere “Dacă ar fi după mine, aş scrie cuvântul asigurare pe uşa fiecărei case şi pe fruntea fiecărui om pentru că sunt convins că pentru...

Introducere 16 CAPITOLUL 1 – PREOCUPARI ACTUALE PRIVIND ASIGURAREA CALITATII PRODUSELOR SI SERVICIILOR ÎN UNIUNEA EUROPEANA SI LA NIVEL...

1. Notiuni introductive Societatea comerciala, entitate de natura contractuala, bazata pe asocierea libera a membrilor ei, are o istorie de mii de...

Introducere Termenul de alimentaţie publică este din ce în ce mai mult înlocuit, în ultimul timp cu cel simplu de alimentaţie, iar întrucît cel...

Introducere Procesul de tranziţie de la economia planificata la economia de piaţă impune o restructurare a vieţii economice. Sarcina principală a...

Istoria asigurarilor arata ca la inceput omul a suportat singur pagubele.Oamenii au constientizat pericolele la care erau expusi si au incercat sa...