Cuprins

- Capitolul I Aspecte generale privind executarea silita a creantelor fiscale 3

- 1.1 Obligatia fiscala individualizata. Titlul de creanta fiscala. 3

- 1.2 Stingerea creantelor fiscale. 4

- 1.3 Executarea silita 4

- 1.3.1 Organele ce intreprind executarea silita. 4

- 1.3.2 Inceperea executarii silite. 5

- 1.3.3 Reguli privind executarea silita 6

- 1.3.4 Suspendarea, intreruperea sau incetarea executarii silite. 7

- 1.4 Forme ale executarii silite. 7

- 1.4.1 Executarea silita prin poprire. 7

- 1.4.2 Executarea silita a bunurilor mobile. 8

- 1.4.3 Executarea silita a bunurilor imobile. 10

- 1.4.4 Executarea silita a altor bunuri. 11

- 1.5 Valorificarea bunurilor. 12

- 1.6 Contestatia la executarea silita. 16

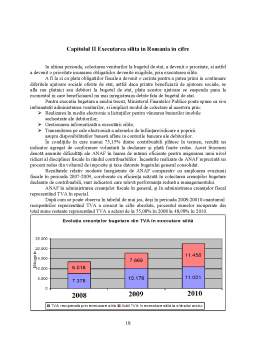

- Capitolul II Cazurile de executare silita in Romania 18

- Bibliografie 20

Extras din proiect

Capitolul I Aspecte generale privind executarea silita a creantelor fiscale

1.1 Obligatia fiscala individualizata. Titlul de creanta fiscala.

Pentru a putea intelege procesul parcurs de o creanta fiscala, trebuie mai intai sa cunoastem definitia acesteia. O definitie academica a acestui termen este aceea care ne spune ca creanta fiscala este actul juridic declarativ de drepturi si obligatii prin care se stabileste intinderea obligatiei de plata ce revine persoanei fizice sau juridice care are calitatea de contribuabil.

Ca si caracteristici titlul de creanta fiscala este unul este un act juridic declarativ explicit, prin care se declara suma datorata cat si venitul sau bunul pentru care se naste aceasta datorie. Un alt caracter specific al creantelor fiscale este caracterul executoriu, si anume titlul de creanta fiscala, este executoriu de drept fara a mai fi necesara investirea sa cu titlu executoriu, urmarirea silita a veniturilor si bunurilor detinute de debitor putandu-se realiza fara parcurgerea unor etape prealabile.

Conform Codului de Procedura Fiscala, creanţele fiscale reprezintă drepturi patrimoniale care, potrivit legii, rezultă din raporturile de drept material fiscal si anume:

- dreptul la perceperea impozitelor, taxelor, contribuţiilor şi a altor sume care

constituie venituri ale bugetului general consolidat, dreptul la rambursarea taxei pe valoarea adăugată, dreptul la restituirea impozitelor, taxelor, contribuţiilor şi a altor sume care constituie venituri ale bugetului general consolidat ;

- dreptul la perceperea dobânzilor, penalităţilor de întârziere sau majorărilor de

întârziere, după caz, în condiţiile legii, denumite creanţe fiscale accesorii.

Majoritatea titlurilor de creanta au caracter explicit, ele fiind acte juridice constituite exclusiv in scopul de a constata obligatia unui contribuabil de a plati o anumita suma catre bugetul de stat, individualizand astfel obligatia cu vocatie generala instituita de legea ce reglementeaza venitul fiscal respectiv. Sunt acte de impunere intocmite de organele fiscale in forma scrisa.

Dintre acestea enumeram:

- declaratia de impunere, reprezentata intocmai de declaratia depusa de catre contribuabil la organele fiscale, care va verifica exactitatea celor inscrise si nu va mai emite un alt act pentru a se urmari plata creantei fiscal, aceasta in sine fiind actul in baza caruia se va face plata datoriei catre bugetul de stat.

- procesul-verbal de impunere, obligatia este determinata de organele fiscale pe baza datelor declarate de acesta, prin intocmirea procesului verbal. Organele fiscale vor comunica subiectului platitor, inainte de termen, o instiintare de plata, care contine precizarea sumei datorate la buget.

- documentul de evidenta intocmit de contribuabil, declaratia privind impozitul pe profit, decontul de TVA etc.

- declaratia vamala.

1.2 Stingerea creantelor fiscale.

Stingerea acestor creante se face prin:

- incasare;

- compensare;

- executare silita;

- scutire;

- anulare;

- prescriptie si prin alte modalitati prevazute de lege.

In acest referat vom urmari stingerea obligatiilor fiscal prin executare silita, adica acele oblicatii fiscale ce au devenit scadente si nu au fost platite de catre contribuabil.

1.3 Executarea silita

Executarea silita a creantelor fiscale este metoda prin care creditorul, statul, prin organul fiscal competent, constrange pe contribuabilul care nu-si executa de bunavoie, la termen, obligatia stabilita prin titlu de creanta fiscala sa-si indeplineasca aceasta obligatie, potrivit prezentului cod, cu excepţia cazului în care există o cerere de restituire/rambursare în curs de soluţionare, iar cuantumul sumei solicitate este egal cu sau mai mare decât creanța fiscală datorată de debitor

Legea ce reglementeaza executarea silita la noi in tara este Codul de procedura fiscala adoptat in 2003 si actualizat prin ordonante de guvern, ultima actualizare fiind in 25 ianuarie 2012. Capitolul 8 din aceasta lege se refera la « singerea creantelor fiscale prin executare silita ».

Potrivit noii reglementari executarea silita a creantelor fiscale intervine atunci cand debitorul nu-si plateste de bunavoie obligatiile fiscal datorate, organele fiscale care administreaza creante fiscale fiind abilitate sa duca la indeplinire masurile asiguratorii si sa efectueze procedura de executare silita.

Partile in cazul unei executari silite sunt Statul, prin organele sale si debitorul contribuabil, care nu si-a executat obligatia de plata benevoi, la termen. Tertul nu se poate opune sechestrarii unui bun al debitorului invocand un drept de gaj, drept de ipoteca sau un privilegiu. Tertul va participa la distribuirea sumelor rezultate din valorificarea bunului, potrivit legii.

1.3.1 Organele ce intreprind executarea silita.

Organele fiscale care administrează creanţele fiscale sunt abilitate să ducă la îndeplinire măsurile asigurătorii şi să efectueze procedura de executare silită. Acestea sunt :

- organele fiscale care administreaza creante fiscale;

- organele proprii ale institutiilor publice si ale Bancii de Export-Import Romaniei EXIMBANK SA, pentru creante care se inaceseaza, se administreaza, se contabilizeaza si se utilizeaza de aceste institutii si care provin din venituri proprii ori din raporturi juridice contractuale.

Sub aspect jurisdictional, competenta de executare silita apartine organului de executare in a carui raza teritoriala se regasesc bunurile urmaribile, coordonarea acestei activitati asigurandu-se de catre organul fiscal in raza caruia debitorul, isi are domiciluil fiscal.

Preview document

Conținut arhivă zip

- Executarea Silita a Creantelor Fiscale.docx

Alții au mai descărcat și

INTRODUCERE Sistemul judiciar, ca ansamblu al structurilor organizatorice care concură la înfăptuirea actului de justiţie, reprezintă în orice...

I. INTRODUCERE Dreptul internaţional este creaţia statelor şi a oganizaţiilor internaţionale- adică a subiectelor care îşi stabilesc regulilede...

CAPITOLUL 1. Relatiile financiare 1.1. Concept. Finantele publice (economia sectorului public) studiază conditiile care asigură functionarea...

Poprirea reprezinta o forma de executare silita indirecta prin care se valorifica sumele de bani, titlurile de valoare sau alte bunuri mobile...

2. Conditiile de fond Conditiile de fond sunt cele obisnuite oricarei conventii: consimtamânt, capacitate, obiect, cauza (art.948. C. civ. )....

Utilizarea termenilor „diplomatie” sau „diplomatic” provine din modul de conducere a relatiilor internationale. Termenul de „diplomatie” a fost...

INTRODUCERE T.V.A.-ul (Taxa pe valoare adaugata) - impozit general de stat care reprezintă o formă de colectare la buget a unei părți a valorii...

Te-ar putea interesa și

INTRODUCERE La începutul unui nou mileniu, Administraţiile Fiscale din toată lumea sunt confruntate, mai mult sau mai puţin, cu aceleaşi progrese...

1. Continutul si etapele procesului bugetar in Romania 1.1. Interpretari si semnificatii cu privire la bugetele publice BUGETELE PUBLICE...

1. Fiscalitatea în economia de piata 1.1. Concepte si interpretari privind fiscalitatea Evolutia istorica a impozitelor, diversitatea lor de la...

1. Scurt istoric al orasului Iasi Orasul Iasi se numara printre cele mai vechi si mai importante asezari ale tarii, în care a pulsat mereu,...

Impozitele, taxele, contributiile, amenzile, penalitatile si alte sume care alimenteaza fondurile publice se colecteaza ca venit la bugetele...

CAPITOLUL I: ORGANIZAREA SI FUNCTIONAREA DIRECTIEI ECONOMICE SI DE FINANTE PUBLICE LOCALE DIN CADRUL PRIMARIEI MUNICIPIULUI IASI I 1: SCURT...

1. Principiile generale ale fiscalitatii Intr-o definitie sintetica a fiscalitatii, putem spune ca aceasta este formata din totalitatea taxelor...

STATUTUL COMUNEI HINTESTI In conformitate cu prevederile art 38 alin(1), lit b din legea administratiei publice locale nr 25/2001 si a art.20,...