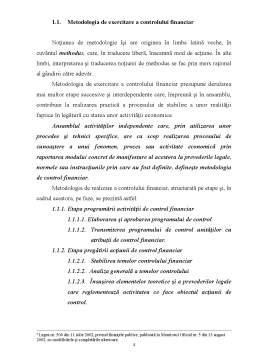

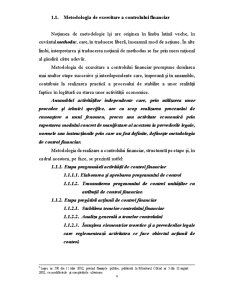

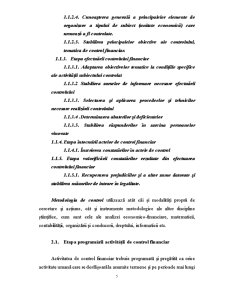

Extras din proiect

CAPITOLUL I

CONTROLUL FINANCIAR

Trecerea României la o economie de piaţă, al cărui fundament îl constituie proprietatea privată şi al cărui organism presupune coroborarea şi îmbinarea organică a legilor pieţei cu acţiunea statului, se dovedeşte a fi un proces complex şi cu largi implicaţii.

Această economie nu este lipsită de inechităţi şi abuzuri, iar unele dintre acestea sunt grave, dar, în acelaşi timp, este clar faptul că întreprinderea particulară, modernă şi spiritul întreprinzător, cuplat cu democraţia politică, oferă cea mai bună perspectivă de păstrare a libertăţii şi cele mai accesibile căi de dezvoltare economică şi prosperitate generală.

Autonomia agenţilor economici poate fi înţeleasă numai într-un sistem de interacţiuni şi interdependenţe în care fiecare virgulă, indiferent de domeniul şi forma de organizare a activităţii sale, are nevoie de ceilalţi, conduşi ei înşişi de propriile lor interese.

Într-o economie de piaţă, în care activităţile economice se concretizează în obţinerea profitului şi a satisfacţiilor, această libertate a agenţilor economici trebuie înţeleasă ca o răspundere, o imensă responsabilitate pe care aceştia o au faţă de ceilalţi, faţă de societate.

În societatea contemporană, economia de piaţă, ca formă de organizare a vieţii economice, în care raportul dintre cerere şi ofertă determină principiile de prioritate în organizarea producţiei şi realizarea bunurilor, are „ca actor principal agentul economic firmă”

Economia de piaţă, în esenţa sa, este o economie mixtă, mai mult sau mai puţin liberă, guvernată de legi specifice acesteia, între care cele ale pieţei sunt determinate jocul preţurilor, profitul, presiunea concurenţei, incertitudinii şi riscului. Într-un asemenea context, agentul economic firmă este obligat să le recunoască şi să le respecte, întrucât el este un element component care se mişcă într-un mecanism economic, concurenţial, căruia trebuie să i le integreze pentru a-şi asigura funcţionarea.

În economia de piaţă, orice agent economic doreşte să realizeze profit. Agenţii economici sunt supuşi examenului riguros, exigent, dar drept al pieţei, având la bază raportul cerere-ofertă, care operează după criteriul eficienţei, al concordanţei activităţilor economice cu nevoile reale ale consumatorilor pe lângă iniţiativa liberă şi aportul material, financiar, uman-fizic şi de inteligenţă, o condiţie esenţială a obţinerii profitului este operaţia informativă şi reală cu privire la patrimoniu, activitatea economică şi comercială desfăşurată şi rezultatele acesteia – profit sau pierdere.

Cunoaşterea patrimoniului, a capacităţii acestuia de a genera profit, a solvenţei comerciale ori de faliment în care se pot afla agenţii economici la un moment dat, este asigurată atât cu ajutorul contabilităţii reale, operative şi ştiinţific organizate, cât şi al controlului financiar, organizat şi exercitat în mod exigent şi competent.

Această cunoaştere a situaţiei patrimoniale şi financiare a agenţilor economici se realizează cu ajutorul documentelor primare şi al evidenţei tehnic – operative şi contabile.

Asigurarea corectitudinii, exactităţii şi realităţii acestor informaţii constituie o problemă de mare răspundere a controlului financiar.

Astfel, în art. 136 din Legea fundamentală se prevede, la modul general, ca: „ formarea, administrarea şi controlul resurselor financiare ale statului, ale unităţilor administrativ teritoriale şi ale instituţiilor publice sunt reglementate prin lege ”, iar la art. 139 se nominalizează chiar unul dintre organismele desemnate să efectueze această activitate: „ Curtea de Conturi execută controlul asupra modului de formare, de administrare şi întrebuinţare a resurselor financiare ale statului ”.

În Legea Finanţelor Publice , al art. 1 se prevede că „ activitatea privind legea finanţelor publice cuprinde controlul asupra modului de folosire a mijloacelor materiale şi băneşti aparţinând regiilor autonome, instituţiilor publice şi asupra capitalului social al statului în societăţile comerciale.

Ulterior, după abrogarea acesteia, prin noua lege a finanţelor publice, problema controlului financiar al statului a fost reluată, precizându-se şi unele dintre organismele de control care au competenţa efectuării acestei activităţi.

Astfel, la art. 1 al acestei legi se prevede obligaţia referitoare la „stabilirea normelor privind formarea, administrarea, întrebuinţarea şi controlul resurselor financiare ale statului ”, în continuare menţionându-se organele care au competenţa efectuării activităţii de control: „Constituirea, repartizarea şi utilizarea resurselor financiare ale statului precum şi păstrarea şi întrebuinţarea mijloacelor materiale şi băneşti ale statului se controlează de Curtea de Conturi a României, Ministerul Finanţelor şi alte organe împuternicite de lege”.

În vederea aplicării acestor prevederi generale, organizarea şi exercitarea controlului financiar al statului au fost aprobate şi instituţionalizate prin legi speciale, cum sunt Legea nr. 4 din 0.0.12, privind organizarea şi funcţionarea Curţii de Conturi a României şi Legea nr. 30 din 22.03.11, privind organizarea şi funcţionarea controlului financiar şi a Gărzii Financiare, Legea nr. 51/2003 privind Codul Fiscal, Ordonanţa Guvernului nr. 2/2003, republicată, privind Codul de Procedură Fiscală.

Preview document

Conținut arhivă zip

- Sistem Metodologic - Control Financiar.doc

Te-ar putea interesa și

1.1. CONTROLUL- FUNCŢIE DE EFICIENŢĂ A CONDUCERII Noua legislaţie privind economia de piaţă în România a generat diverse forme de agenţi economici...

CAPITOLUL I CONCEPTUL DE CONTROL FINANCIAR 1.1. CONCEPTUL GENERAL AL CONTROLULUI ÎN ECONOMIA DE PIAŢA Economia de piaţă, în esenţa sa este o...

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

CAPITOLUL I CONCEPTUL DE CONTROL FINANCIAR 1.1. CONTROLUL- FUNCŢIE DE EFICIENŢĂ A CONDUCERII Noua legislatie privind economia de piata în...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...

INTRODUCERE Pe cât de veche în istoria civilizatiei, pe atât de necesară, activitatea de control, la origine, ține de suspiciunea omenească față...

CAPITOLUL I - METODOLOGIA DE EXERCITARE A AUDITULUI FINANCIAR 1.1. Sistemul metodologic de control financiar Prima etapă constă în a fixa...

CAPITOLUL I Cadrul conceptual al auditului ca sistem şi proces, profesiune şi funcţie de asigurare şi certificare a calităţii practicilor prin...