Cuprins

- INTRODUCERE 5

- CAPITOLUL I METODE ŞI TEHNICI DE DIMENSIONARE A VENITURILOR ŞI CHELTUIELILOR BUGETARE 7

- 1.1. METODE CLASICE 7

- 1.2. METODE MODERNE 8

- 1.3. INCERTITUDINE ŞI RISC ÎN OPTIMIZAREA INDICATORILOR BUGETARI 13

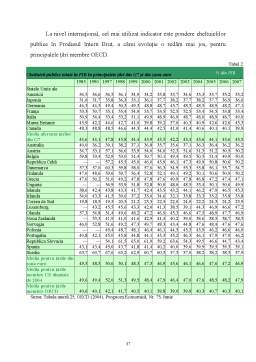

- 1.4. ANALIZA VENITURILOR ŞI CHELTUIELILOR BUGETARE COMPARATIV CU EVOLUŢIA PIB 15

- CAPITOLUL II PROCESUL BUGETAR ÎN ROMÂNIA 21

- 2.1. Concept privind procesul bugetar 21

- 2.2. PERSPECTIVE BUGETARE ÎN PERIOADA 2008 – 2010 25

- 2.3. POLITICA BUGETARĂ A ROMÂNIEI ÎN PERSPECTIVA ADERĂRII LA U.E. 28

- CAPITALUL III CHELTUIELILE PUBLICE 33

- 3.1. Definire 33

- 3.2. Clasificaţia cheltuielilor publice 34

- 3.3. Nivelul cheltuielilor publice 36

- 3.4. Detalierea informaţiilor referitoare la tipurile de cheltuieli publice 39

- 3.5. Factorii care influenţează creşterea cheltuielilor publice 49

- 3.6. Analiza teoretică a creşterii cheltuielilor publice 52

- 3.7. ANALIZA CHELTUIELILOR BUGETULUI DE STAT 58

- CAPITOLUL IV ABORDAREA TEORETICĂ A EFICIENŢEI CHELTUIELILOR PUBLICE 71

- 4.1. Semnificaţia eficienţei cheltuielilor publice 71

- 4.2. Cadrul conceptual privind eficienţa cheltuielilor publice 73

- 4.3. Orientări moderne privind eficienţa cheltuielilor publice 77

- 4.4. Teoria surplusului consumatorului în abordarea eficienţei sociale a cheltuielilor publice 84

- 4.4.1. Formarea surplusului consumatorului 84

- 4.4.2. Analiza surplusului consumatorului şi teorema lui Hicks-Kaldor privind compensarea socială a utilităţilor 87

- 4.5. Analiza cost – beneficiu - metodă de evaluare a cheltuielilor publice pe baza criteriului eficienţei 89

- 4.5.1. Analiza cost-beneficiu – o alternativă a metodelor moderne de analiză a eficienţei cheltuielilor publice 89

- 4.5.2. Conceptele şi instrumentele de lucru ale analizei cost – beneficiu 91

- 4.5.3. Analiza cost – beneficiu (ACB) şi externalităţile 95

- 4.5.4. Folosirea preţurilor umbră pentru eliminarea deficienţelor preţurilor pieţei 98

- CAPITOLUL V CONCLUZII ANALIZA CHELUTIELILOR PUBLICE ŞI A EFICIENŢEI ACESTORA ÎN ROMÂNIA 101

- 5.1. Nivelul, structura şi evoluţia cheltuielilor publice 101

- 5.2. CONCLUZII PROPRII 110

- BIBLIOGRAFIE 112

Extras din proiect

INTRODUCERE

Dezbaterile economice cu privire la mărimea şi rolul cuvenit statului este universală, de la Adam Smith încoace. Cu toate acestea, măsurarea nivelului, evoluţiei şi eficienţei cheltuielilor publice reprezintă o problemă empirică destul de delicată, deoarece necesită date care, la nivel internaţional, sunt încă insuficiente. Aceleaşi motive le fac, însă, de interes la momentul actual.

În ceea ce urmează, ne propunem să studiem comparativ cheltuielile publice şi eficienţa acestora la nivelul a trei state europene, şi anume Austria, Marea Britanie, şi, bineînţeles, România. Alegerea nu este aleatoare, deoarece ne propunem să comparăm trei „sisteme” de management public: sistemul germanic, care se aplică şi în Austria, sistemul anglo-saxon, care se aplică în Marea Britanie, şi sistemul românesc, de inspiraţie franceză. Pentru fiecare dintre cele trei state se analizează situaţia cheltuielilor publice pentru aceeaşi perioadă.

Instituirea sistemelor bugetare este rezultatul eforturilor depuse, în mod deosebit de burghezia aflată în ascensiune, pentru a se realiza o anumită ordine în domeniul finanţelor publice. Parlamentele au fost chemate periodic pentru a se pronunţa în legătură cu volumul şi destinaţia resurselor financiare ale statului, resurse care au fost înscrise într-un document numit bugetul de stat.

Etimologic, cuvântul buget provine din latinescul “budge” care înseamnă sac sau pungă de bani. Cuvântul a circulat în evul mediu, în Franţa, sub forma “bouge” şi “bougette” iar, în Anglia, sub forma “budget”, semnificând săculeţul sau punga în care, de obicei, erau aduse la Parlament documentele referitoare la veniturile şi cheltuielile statului. Un asemenea document a fost întocmit pentru prima oară în Anglia, la începutul secolului al XIII-lea, mai exact în anul 1215. În Europa, termenul de buget a fost utilizat, oficial, la începutul secolului al XIX-lea, în anul 1806, în Franţa. În ţările române, cuvântul “buget” apare în Regulamentele Organice, care definesc sensul termenului “biudje” prin “închipuirea cheltuielilor anului viitor”. Ulterior, noţiunea de “buget” a evoluat continuu. Motivaţia politică a elaborării sale a fost completată cu cea financiară (evitarea risipei). S-au stabilit, în timp, reguli precise (unitatea, universalitatea, anualitatea, specializarea creditelor, neafectarea veniturilor) inspirate de ideea de a realiza o gestiune eficientă a veniturilor statului şi de a înfăptui echilibrul bugetar.

Noile concepţii în domeniul finanţelor publice au adus transformări profunde noţiunii de buget. Tendinţa actuală este de a lărgi noţiunea tradiţională de buget atât în timp (bugetul plurianual) cât şi în spaţiu (buget public naţional). În acelaşi timp, noţiunea de echilibru capătă un aspect mai general (echilibru economic) şi mai dinamic (echilibru ciclic). Această evoluţie se resimte, în mod natural, asupra procedurii de elaborare şi aprobare a bugetului, în timp ce în legătură cu execuţia şi controlul bugetului transformările sunt mai puţin spectaculoase.

Noţiunea de buget poate fi abordată din mai multe puncte de vedere: sub aspect formal, sub aspect juridic, ca instrument al politicii economice şi sociale.

Sub aspect formal, bugetul public reprezintă documentul program în care statul înscrie annual marimea şi structura veniturilor şi cheltuielilor din cadrul economiei publice. Veniturile sunt grupate după caracterul lor (fiscal sau nefiscal) şi după sursa de provenienţă, în cadrul fiecărei subdiviziuni stabilindu-se nivelul încasărilor. Cheltuielile se înscriu după destinaţia pe care o capătă (pe domenii de activitate, ramuri sau subramuri) şi după conţinutul lor economic (cheltuieli de personal, cheltuieli materiale şi servicii, cheltuieli de capital, etc.) stabilindu-se nivelul acestora. Pe scurt, bugetul public reflectă activitatea privind finanţele publice ale unui stat.

Sub aspect juridic, bugetul public este actul prin care se prevăd şi se aprobă prin lege, veniturile şi cheltuielile anuale ale statului şi ale altor entităţi de drept public.

Sub aspect economic, bugetul de stat reprezintă relaţii economice sub formă bănească ce iau naştere în procesul repartiţiei produsului intern brut în legătură cu îndeplinirea funcţiilor şi sarcinilor statului.

CAPITOLUL I

METODE ŞI TEHNICI DE DIMENSIONARE A VENITURILOR ŞI CHELTUIELILOR BUGETARE

Bugetul de stat trebuie să reflecte, prin intermediul indicatorilor săi, necesităţile de resurse financiare ale statului ce decurg din înfăptuirea programului guvernamental propus pentru perioada imediat următoare şi posibilităţile de acoperire a acestor resurse, în condiţii considerate normale din punct de vedere economico-financiar. Se pune, astfel, problema dimensionării corecte a nivelului veniturilor şi cheltuielilor publice, în realizarea cărora, s-au utilizat, de-a lungul timpului atât metode clasice, cât şi moderne.

1.1. METODE CLASICE

Ca metode clasice de dimensionare a veniturilor şi cheltuielilor bugetare, avem:

• Metoda automată (a penultimei) - constă în întocmirea proiectului de buget luând ca bază execuţia bugetara a penultimului an bugetar, deoarece, ultimul an bugetar nefiind încheiat, nu poate oferi decât informaţii preliminare. Metoda este simplă, nu necesită un volum mare de lucrări, dar prezintă dezavantajul ca datele oferite drept bază sunt deja depăşite, în condiţiile unei economii în plin proces de transformare.

• Metoda majorării (diminuării) - ia în considerare rezultatele exerciţiilor bugetare pe un interval de 5 - 10 ani din perioada premergătoare anului pentru care se elaborează proiectul de buget. Astfel se determină ritmul mediu anual de creştere sau descreştere a veniturilor şi cheltuielilor bugetare. Există dezavantajul că nu ţine seama de impulsurile intervenite pe parcurs.

Bibliografie

Anghelache, Constantin, România 2004. „Starea economică în an electoral”, Editura Economică, Bucureşti, 2004.

Cioponea, Mariana-Cristina, „Veniturile şi cheltuielile bugetare în contextul integrării europene”, Editura Fundaţiei ROMÂNIA DE MÂINE, Bucureşti, 2004.

Epure, Emilian, „România într-o uniune europeană extinsă” , Editura Tribuna Economică, Bucureşti, 2002.

Grigorie-Lăcriţa, Nicolae, Cioponea, Mariana-Cristina, „Finanţe publice şi fiscalitate”, Editura Fundaţiei ROMÂNIA DE MÂINE, Bucureşti, 2004.

Leonte, Doina, Cioponea, Mariana-Cristina „Finanţe publice. Note de curs”, Editura Fundaţiei ROMÂNIA DE MÂINE, Bucureşti, 2001.

Manolescu, Gheorghe, „Politici economice - concepte, instrumente, experienţe”, Editura Economică, Bucureşti, 1997.

Moşteanu, Tatiana şi colaboratorii, „Buget şi Trezorerie publică”, Editura Didactică şi Pedagogică, Bucureşti, 1997.

Văcărel, Iulian şi colaboratorii, „Finanţe publice” , Ediţia a II-a, Editura Didactică şi Pedagogică, Bucureşti, 1999.

Văcărel, Iulian, „Politici fiscale şi bugetare în România în perioada 1990-2000”, Editura Expert, Bucureşti, 2001.

Anuarul Statistic al României, Institutul Naţional de Statistică, Bucureşti, 2004.

Colecţia revistei Tribună Economică pe perioada 2004-2006, Bucureşti.

Colecţia revistei Buletinul statistic 2005, Institutul Naţional de Statistică, Bucureşti, 2005.

Colecţia ziarului Jurnalul Naţional, noiembrie - decembrie 2004.

Colecţia ziarului Jurnalul Naţional, ianuarie - aprilie 2005.

Constituţia României, în "Monitorul Oficial" al României, Partea I, nr. 767 din 31 octombrie 2003.

Conturile anuale de execuţie a bugetului de stat al României, pe anii 1995-2004, Ministerul Finanţelor Publice.

Legea nr. 500/2002 privind finanţele publice, publicată în ,,Monitorul Oficial" al României, nr. 597, 2002.

Proiectul de lege privind bugetul de stat pe anul 2006, www.minfinanţe.ro.

Raportul privind Proiectul Bugetului de Stat pe anul 2004, www.minfinanţe.ro.

Raportul privind Proiectul Bugetului de Stat pe anul 2002, www.minfinanţe.ro.

Site-ul Institutului Naţional de Statistică, www.ins.ro.

Preview document

Conținut arhivă zip

- Analiza Cheltuielilor Bugetului de Stat.doc

Alții au mai descărcat și

CAPITOLUL 1. CARACTERIZAREA GENERALĂ A DATORIEI PUBLICE 1.1 Conceptul de datorie publică şi formele sale Dintotdeauna nevoile financiare ale...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Pentru ca bugetul să reflecte cît mai fidel necesităţile de resurse financiare care să asigure înfăptuirea programului guvernamental propus, precum...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Instituirea sistemelor bugetare este rezultatul eforturilor depuse, în mod deosebit de burghezia aflată în ascensiune, pentru a se...

CAPITOLUL 1: SISTEMUL BUGETAR - MIJLOC DE CONSTITUIRE ŞI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideraţii noţionale privind bugetul...

Luxemburg Luxemburg este un stat în Europa care face parte din grupul de țări Benelux (alături de Belgia și Țările-de-Jos) și din Uniunea...

Danemarca – o ţara cu o economie de piaţa bine dezvoltată este un exportator net de produse alimentare si energie. Standarde înalte ale nivelului...

Analiza structurii si dinamicii cheltuielilor publice din bugetul de stat al Romaniei I.Structura cheltuielilor publice din bugetul de stat In...

I. Structura cheltuielilor publice din bugetul de stat 1.1 Introducere Notiunea de cheltuiala publica s-a conturat pe fundalul aparitiei si...

CAPITOLUL I : CHELTUIELILE BUGETULUI DE STAT 1.1 CONCEPTUL DE BUGET DE STAT Potrivit Legii nr. 500/2002 privind finanţele publice, prin buget...

Capitolul 1. Cheltuielile publice 1.1. Noţiuni privind cheltuielile publice Cheltuielile publice exprimă procese si relaţii economice in formă...