Cuprins

- Capiotolul 1 Introducere privind rezultatele financiare ale firmei 3

- 1.1. Conceptul de rezultat 3

- 1.2. Indicatori valorici de rezultate 3

- 1.3. Clasificarea rezultatelor 6

- 1.4. Rolul indicatorilor de rezultate 6

- Capitolul 2 Conceptul, importanta si scopul analizei cifrei de afaceri 7

- 2.1. Conceptul de cifra de afaceri 7

- 2.2. Importanta cifrei de afaceri 8

- 2.3. Scopul analizei cifrei de afaceri 8

- 2.4. Tipologia cifrei de afaceri 8

- Capitolul 3 Analiza nivelului si dinamicii cifrei de afaceri 12

- 3.1. Analiza nivelului cifrei de afaceri 12

- 3.2. Analiza dinamicii cifrei de afaceri 12

- Capitolul 4 Analiza structurala a cifrei de afaceri 15

- 4.1. Structurarea cifrei de afaceri pe tipuri de venituri 16

- 4.2. Structurarea cifrei de afaceri pe produse 16

- 4.3. Structurarea cifrei de afaceri pe clienti 17

- 4.4. Structurarea cifrei de afaceri in functie de piata 17

- 4.5. Metode teoretice de structurare a cifrei de afaceri 17

- 4.6. Efectele economico-financiare ale modificarii structurii cifrei de afaceri 20

- Capitolul 5 Analiza factoriala a cifrei de afaceri 23

- 5.1. Factorii de influenta ai cifrei de afaceri 24

- 5.2. Modele factoriale de analiza a cifrei de afaceri 24

- Capitolul 6 Efectele modificarii nivelului cifrei de afaceri asupra situatiei econonico-financiare a intreprinderii 42

- 6.1. Efectele modificarii cifrei de afaceri asupra elementelor patrimoniale 43

- 6.2. Efectele modificarii cifrei de afaceri asupra modului de finantare 45

- 6.3. Efectele modificarii cifrei de afaceri asupra profitului 46

- Capitolul 7 Studiu de caz privind analiza cifrei de afaceri la S.C. Bere Timisoreana S.A. 48

- 7.1. Prezentarea generala a ]ntreprinderii 48

- 7.2. Analiza cifrei de afaceri 49

- 7.3. Concluzii si propuneri 61

- Bibliografie 63

- Anexe 64

Extras din proiect

CAPITOLUL 1

INTRODUCERE PRIVIND REZULTATELE FINANCIARE

ALE ÎNTREPRINDERII

Orice activitate economica pentru a fi viabilă şi pentru a se dezvolta trebuie să genereze rezultate la un nivel care să-i mulţumească pe furnizorii de capital (proprietari sau creditori). Astfel, scopul oricărei activităţi lucrative, indiferent de domeniul de activitate şi de modul de utilizare a diferitelor tipuri de resurse angrenate în funcţionarea întreprinderii, este obţinerea unui profit care să asigure retribuirea furnizorilor de capital la un nivel aşteptat de către aceştia.

1.1. CONCEPTUL DE REZULTAT

Din punct de vedere economic rezultatul este văzut ca un efect final sau intermediar al unor acţiuni economice, el fiind cel care determină utilitatea acestei acţiuni.

La nivelul unei întreprinderi se pot obţine in urma realizării unor activităţi economice următoarele tipuri de rezultate:

• rezultate ale activităţii productive – bunuri şi servicii;

• rezultate financiare – confirmă realizarea pe piaţă a rezultatelor din sfera productivă;

• rezultate sociale – obţinute prin ocuparea forţei de muncă şi protecţia socială a acesteia.

În funcţie de interesele participanţilor la activitatea economică a unei întreprinderi a apărut o diferenţiere a conceptelor de rezultate. Astfel, fiecare categorie de participanţi urmăreşte un anumit tip de rezultat care să le satisfacă cât mai bine interesele.

Personalul este interesat in evaluarea performanţelor de valoarea adăugată, acest indicator exprimând cel mai bine resursele potenţiale de retribuire a muncii.

Creditorii întreprinderii sunt interesaţi de rezultatul exploatării (înaintea deducerii cheltuielilor financiare), deoarece acest rezultat pune în evidenţă măsura în care întreprinderea poate acoperii serviciul datoriei.

Proprietarii (acţionarii) sunt interesaţi de conceptul de rezultat curent sau de rezultat net, de fapt ceea ce rămâne la dispoziţia acestora după ce toţi ceilalţi participanţi la activitatea economică au fost remuneraţi.

1.2. INDICATORI VALORICI DE REZULTATE

Indicatorii valorici de rezultate se regăsesc sau pot fi determinaţi pe baza contului de profit şi pierdere. Acesta oferă informaţii asupra activităţii de producţie, comercializare, financiară şi excepţională a întreprinderii reflectând fluxurile de venituri şi cheltuieli generate de activitatea economica. Contul de profit şi pierdere cuprinde:

• cifra de afaceri;

• veniturile şi cheltuielile grupate după natură şi ordonate pe tipuri de activităţi (exploatare, financiară şi excepţională);

• rezultatele aferente fiecărei activităţi;

• rezultatul brut, impozitul pe profit si rezultatul net.

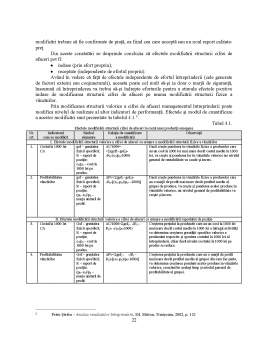

O prezentare simplificată a contului de profit şi pierdere este realizată în tabelul 1.1.

Tabel 1.1.

Contul de profit şi pierdere

SEMN ELEMENTE

+ Venituri din vânzarea mărfurilor

+ + Producţia vândută

+ = Cifra de afaceri

+ +/- Venituri din producţia stocată

+ + Venituri din producţia imobilizată

= Producţia exerciţiului

+ Venituri din subvenţii de exploatare

+ Alte venituri din exploatare

+ Venituri din provizioane aferente exploatării

+ = Venituri din exploatare – total

+ Cheltuieli privind mărfurile

+ Cheltuieli materiale – total

+ Cheltuieli cu serviciile şi lucrările efectuate de terţi

+ Cheltuieli cu impozite, taxe şi vărsăminte asimilate

+ Cheltuieli cu personalul – total

+ Alte cheltuieli de exploatare

+ Cheltuieli cu amortizarea şi provizioanele aferente exploatării

- = Cheltuieli de exploatare – total

+ = Rezultatul exploatării

+ Venituri din participaţii, alte imobilizări financiare şi creanţe asimilate

+ Venituri din titluri de plasament

+ Venituri din diferenţe de curs valutar

+ Venituri din dobânzi

+ Alte venituri financiare

+ Venituri din provizioane financiare

+ = Venituri financiare – total

+ Pierderi din creanţe legate de participaţii

+ Cheltuieli privind titlurile de plasament cedate

+ Cheltuieli din diferenţe de curs valutar

+ Cheltuieli privind dobânzile

+ Alte cheltuieli financiare

+ Cheltuieli privind provizioanele financiare

- = Cheltuieli financiare – total

+ = Rezultatul financiar

+ = Rezultatul curent

+ Venituri excepţionale – total

- Cheltuieli excepţionale – total

+ = Rezultatul excepţional

+ = Rezultatul brut al exerciţiului

- Impozitul pe profit

= Rezultatul net al exerciţiului

Un alt instrument care permite determinarea şi analiza rezultatelor întreprinderii este tabloul soldurilor intermediare de gestiune. Acesta prezintă contul de profit şi pierdere într-o formă mai apropiată de cerinţele analizei economico-financiare, punând in evidenţă etapele formării rezultatului exerciţiului. (tabloul soldurilor intermediare de gestiune este prezentat în tabelul 1.2.).

Tabel 1.2.

Tabloul soldurilor intermediare de gestiune

SEMN ELEMENTE

+ Valoarea mărfii vândute

- Costul de cumpărare al mărfurilor

+ = Marja comerciala

+ Producţia vândută

+ Producţia imobilizată

+/- Variaţia stocurilor

+ = Producţia exerciţiului

- Consumul intermediar

= Valoarea adăugată

+ Subvenţii de exploatare

- Impozite, taxe şi vărsăminte asimilate

- Cheltuieli de personal

= Excedentul brut din exploatare

+ Venituri din provizioane privind exploatarea

+ Alte venituri din exploatare

- Amortizări şi provizioane

- Alte cheltuieli de exploatare

= Rezultatul exploatării

+ Venituri financiare

- Cheltuieli financiare

+ = Rezultatul financiar

= Rezultatul curent

+ Venituri excepţionale

- Cheltuieli excepţionale

+ = Rezultatul excepţional

= Rezultatul brut al exerciţiului

- Impozitul pe profit

= Rezultatul net al exerciţiului

Preview document

Conținut arhivă zip

- Analiza Cifrei de Afaceri la SC Bere Timisoreana SA.doc

Alții au mai descărcat și

INTRODUCERE Această lucrare îşi propune să evidenţieze modul în care informaţiile relevate de situaţiile financiare sunt prezentate şi...

Capitolul I PREZENTAREA GENERALĂ A S.C SILVANA S.A. CEHU-SILVANIEI 1.1 CONSTITUIREA S.C SILVANA S.A. CEHU-SILVANIEI S.C. SILVANA S.A....

INTRODUCERE Economiştii contemporani fixează ca primă prioritate a teoriei economice cunoaşterea legilor şi legităţilor economiei de piaţă,...

I. MONEDA EURO – PILON AL UNIUNII ECONOMICE ȘI MONETARE “Moneda EURO este moneda voastră, este moneda noastră, a tuturor. Ea reprezintă viitorul,...

CAP I. PREZENTAREA GENERALĂ A S.C. AUTOCLUB S.R.L. 1.1. INFORMAŢII GENERALE Autoclub şi-a făcut intrarea pe piaţa auto timişoreană în anul 1996,...

ANALIZA CIFREI DE AFACERI LA S.C. VEL PITAR S.A. Introducere Fiecare întreprindere, în conditiile tranzitiei tarii noastre la economia de piata,...

1. Introducere Întreprinderea reprezintă o entitate socio-economică de sine stătătoare cu o structură proprie delimitată în timp şi spaţiu. Pentru...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Te-ar putea interesa și

IMPORTANŢA CIFREI DE AFACERI Cifra de afaceri (CA) reprezintă totalul vânzărilor realizate (facturate) pe parcursul unui exercițiu fiscal. Cifra...

Berea este o bautura alcoolica obținuta din 4 produse naturale: drojdia de bere, malț, hamei și apa. Berea este una din cele mai vechi și mai...