Cuprins

- Introducere 4

- CAPITOLUL I- Activitatea de producţie şi comercializare- componentă esenţială a activităţii întreprinderii 7

- I.1 Locul şi rolul activităţii de producţie şi comercializare 7

- I.2 Conceptul de performanţă economico- financiară 9

- I.3 Metode de măsurare a producţiei industriale 11

- I.4 Sistemul de indicatori valorici utilizaţi pentru măsurarea producţiei în industrie 13

- I.4.1 Producţia industrială 13

- I.4.2 Producţia exerciţiului 14

- 1.4.3 Cifra de afaceri 15

- I.4.4 Valoarea adăugată 18

- I.5 Diagnosticul întreprinderii : delimitări conceptuale-diagnosticul fiananciar 20

- I.5.1Diagnosticul financiar 23

- CAPITOLUL II- Studiu de caz privind analiza cifrei de afaceri şi a valorii adăugate la S.C. Olfarm S.A. 25

- II.1 Prezentarea companiei Olfarm S.A. 25

- II.2 Analiza cifrei de afaceri 26

- II.2.1 Analiza dinamicii cifrei de afaceri 26

- II. 2.2. Analiza factorială a cifrei de afaceri 28

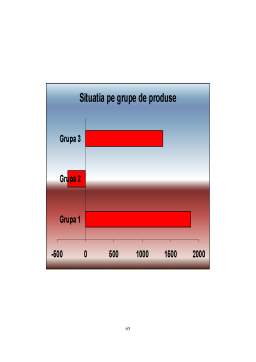

- II.2.3. Analiza structurii cifrei de afaceri pe produs 33

- II.2.4 Reflectarea cifrei de afaceri în principalii indicatori economico-financiari ai societăţii comerciale 36

- II.3 Analiza valorii adăugate 38

- II.3.1. Analiza dinamicii şi stucturii valorii adăugate 39

- II.3.2. Analiza factorială a valorii adăugate 42

- II.4 Căi de creştere a cifrei de afaceri şi a valorii adăugate la S.C. Olfarm S.A 48

- II.4.1 Căi privind perfecţionarea metodelor manageriale şi de organizare a producţiei şi a muncii 48

- II.4.2. Căi legate de perfecţionarea metodelor de marketing şi de studiere a pieţei 51

- II. 4.3 Căi legate de ridicarea calităţii produselor 52

- CONCLUZII 55

- ANEXE 58

- BIBLIOGRAFIE SELECRIVĂ 64

Extras din proiect

INTRODUCERE

Economiştii contemporani fixează ca primă prioritate a teoriei economice cunoaşterea legilor şi legităţilor economiei de piaţă, datorită faptului că sistemul concurenţial s-a dovedit a fi singurul sistem valabil şi viabil, capabil să susţină dezvoltarea societăţii în condiţii de criză, întrucât în această perioadă, indifferent de faptul că pe anumite segmente economia mondială înregistrează creşteri, ea se află într-o criză profundă. De asemenea, se poate afirma că întregul sistem economic mondial suferă astăzi transformări paradigmatice, criza generalizată a resurselor conducând la fixarea unor alte priorităţi, respectiv la transformarea informaţiei în principală resursă economică.

Acestei evoluţii la nivel global i se adaugă evantaiul problemelor derivate din desprinderea relativ recentă a unor subsisteme economice care până nu demult adoptaseră economia centralizată – de comandă.

Economiile de tranziţie spre sistemul concurenţial sunt economii problematice, cu multe necunoscute şi au mai mult decât celelalte nevoie de modele consacrate pentru a depăşi stadiul de criză în care se zbat.

Orice organism economic care acţionează în interiorul acestor subsisteme are nevoie mai mult decât oricând de un mare grad de adaptabilitate, de posibilitatea transformării rapide pentru a putea funcţiona în mod corespunzător.

În toate sistemele economice indiferent de principiile constitutive, principalul organism economic este întreprinderea. Tot mai mulţi cercetători abordează întreprinderea în viziune sistematică: un conglomerat de elemente interdependente care funcţionează ca un tot-unitar.

Analiza economico-financiară îşi propune cu predilecţie cercetarea relaţiilor cauză-efect, cercetare care în domeniul economic este deseori mai complexă decât în alte domenii din următoarele motive:

a) acelaşi efect poate fi produs de cauze diferite;

b) efectele diferite se pot combina, dând o rezultantă a complexului de acţiuni;

c) complexitatea şi intensitatea cauzei determină nu numai intensitateafenomenului, ci şi calitatea lui;

În realitatea economică există o îmbinare a însuşirilor esenţiale şi neesenţiale, a celor stabile cu cele întâmplătoare.

Prin definiţie, analiza economico-financiară a activităţii este disciplina care cercetează, pe baza datelor obţinute în activitatea verigilor organizatorice ale economiei factorii care determină rezultatele economice şi căile de îmbunătăţire a acestor rezultate respectiv al eficienţei consumului de resurse în concordanţă cu scopul activităţii respective. Din această definiţie rezultă că obiectul analizei economico-financiare este reprezentat de studierea sub multiple aspecte a rezultatelor utilizării resurselor materiale, umane, financiare şi informaţionale în diverse întreprinderi, la nivel micro sau macroeconomic în scopul descoperirii de noi posibilităţi sau rezerve interne în vederea dezvoltării şi perfecţionării activităţii economice desfăşurate de acestea.

Cunoaşterea şi caracterizarea realităţii economico-financiare la nivel micro şi macroeconomic este posibilă pe baza datelor puse la dispoziţie de sistemul informaţional economic SIE. Ca parte integrantă a sistemului general al resurselor de provenienţă, informaţiile economice se grupează astfel:

a) Provenite din surse exterioare - din conjunctura pieţei interne şi internaţionale.

b) Provenite din surse interne ale unităţii patrimoniale – evidenţa operativă, statistică şi contabilă.

Informaţia economică trebuie să îndeplinească următoarele cerinţe:

- să fie utilă muncii de cunoaştere, conducere şi reglare;

- să fie exactă, să corespundă în totul realităţii;

- să sosească la timp acolo unde e utilizată;

- să fie profundă, să scoată în evidenţă raportul cauzăefect atât pe total, cât şi pe elementele componente ale fenomenului economic;

- să nu fie costisitoare din punctul de vedere al culegerii şi prelucrării.

Rezultatele analizei economico-financiare depind în mod direct de organizarea ştiinţifică a muncii de analiză.

De aceea analiza economico-financiară este necesară şi utilă procesului cunoaşterii esenţei fenomenelor economice pe baza studierii acestora fiind absolut necesară pentru descoperirea legilor şi legităţilor economice.

O cunoaştere temeinică a realităţii economice dublată de o aplicare corectă a metodologiei analitice elimină orice doză de subiectivism în creionarea măsurilor concrete care stau la îndemâna factorilor negativi pentru îmbunătăţirea activităţii. Practic, aceste măsuri nu fac altceva decât să descrie modul de acţiune în vederea schimbării sensului acţiunii factorilor cu influenţă negativă şi creşterii performanţei în acţiunea factorilor pozitivi.

Preview document

Conținut arhivă zip

- Analiza Cifrei de Afaceri si a Valorii Adaugate la SC Olfarm SA.doc

Alții au mai descărcat și

INTRODUCERE Producţia şi comercializarea constituie premisa şi totodată finalitatea activităţii oricărui agent economic, calea de multiplicare a...

CAPITOLUL 1 INTRODUCERE PRIVIND REZULTATELE FINANCIARE ALE ÎNTREPRINDERII Orice activitate economica pentru a fi viabilă şi pentru a se...

CAP.1. Prezentarea Societatii Comerciale Articus Srl Bals 1.1. Constituirea Societatii Comerciale Articus Srl Bals Denumirea societatii este :SC...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Analiza factoriala a cifrei de afaceri Analiza factoriala = analiza unui indicator economic, analizat pe baza unui model Model de analiza a...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

1. Analiza factorială a cifrei de afaceri, precum şi ale consecinţelor modificării cifrei de afaceri asupra: cheltuielilor fixe la 1000 lei cifra...