Cuprins

- CUPRINS

- INTRODUCERE 5

- CAPITOLUL I LOCUL ŞI ROLUL FLUXURILOR DE TREZORERIE ÎN SISTEMUL DE INFORMARE, DE RAPORTARE ŞI DE GESTIUNE A ÎNTREPRINDERII 7

- 1.1. Sistemul informaţional al întreprinderii moderne 7

- 1.2. Fluxurile întreprinderii 9

- CAPITOLUL 2 FLUXURILE DE TREZORERIE ŞI LICHIDITATEA

- ÎNTREPRINDERII 15

- 2.1. Lichiditatea întreprinderii 15

- 2.1.1 Excedentul de trezorerie al exploatării 17

- 2.1.2. Lichiditate: bilanţ funcţional, capacitate de autofinanţare şi tablouri de

- flux 19

- 2.2. Fluxuri de lichidităţi (trezorerie) 22

- 2.2.1. Fluxuri de lichidităţi datorate operaţiilor generatoare de rezultate 23

- 2.2.2. Fluxuri de lichidităţi care provin din operaţii negeneratoare de rezultate 24

- 2.3. Ratele de lichiditate 25

- 2.3.1. Ratele de lichiditate determinate numai prin utilizarea bilanţurilor 25

- 2.3.2. Ratele de lichiditate generate de exploatarea curentă 26

- 2.4. Solvabilitatea întreprinderii 30

- CAPITOLUL III FLUXURILE DE TREZORERIE ŞI PERFORMANŢELE ÎNTREPRINDERII 35

- 3.1. Performanţa întreprinderii 35

- 3.1.1. Criteriile financiare de alegere investiţiilor pe o perioadă lungă de timp 40

- 3.1.2. Valoarea adăugată ca indicator economic fundamental 47

- 3.1.3. Volumul de activitate, structura costurilor şi rentabilitatea 48

- 3.1.4. Rentabilitatea în viziunea creditorilor 49

- 3.1.5. Rentabilitatea, în viziunea acţionarilor 50

- 3.2. Analiza rentabilităţii întreprinderii prin fluxuri de trezorerie 50

- 3.2.1. Rata rentabilităţii economice 50

- 3.2.2. Rata rentabilităţii financiare 51

- CAPITOLUL IV CAZ DE ÎNTOCMIRE ŞI PREZENTARE A FLUXURILOR DE TREZORERIE LA S.C. RAMICARO. S.A. 55

- 4.1. Prezentare generală a S.C. RAMICARO S.A. 55

- 4.2. Organele de conducere 57

- 4.3. Principalii parteneri comerciali ai S.C. RAMICARO S.A. 59

- 4.4. Organigrama 60

- 4.5. Întocmirea şi prezentarea tabloului fluxurilor de trezorerie 62

- 4.5.1. Determinarea fluxurilor de trezorerie pentru anul 2006 62

- 4.5.2. Determinarea fluxurilor de trezorerie pentru anul 2007 67

- 4.6. Analiza comparativă a fluxurilor de trezorerie pentru anii 2006 şi 2007 71

- CAPITOLUL V ANALIZA STĂRII DE LICHIDITATE ŞI A EVOLUŢIEI LICHIDITĂŢII ÎNTREPRINDERII 74

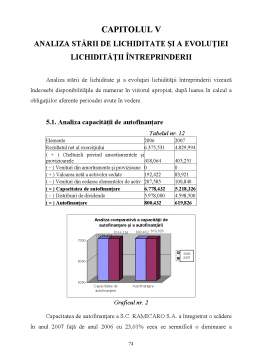

- 5.1. Analiza capacităţii de autofinanţare 74

- 5.2. Analiza excedentului de trezorerie al exploatării 75

- 5.3. Analiza indicatorilor de lichiditate 76

- 5.3.1. Indicatorul lichidităţii curente 76

- 5.3.2. Indicatorul lichidităţii imediate (indicatorul test acid) 77

- 5.4. Analiza corelaţiei creanţe – obligaţii 77

- 5.5. Viteza de rotaţie a activelor circulante 79

- 5.6. Analiza rentabilităţii întreprinderii prin fluxuri de trezorerie 82

- 5.6.1. Rata rentabilităţii economice 82

- 5.6.2. Rata rentabilităţii financiare 84

- CONCLUZII 86

- BIBLIOGRAFIE 88

Extras din proiect

INTRODUCERE

Varietatea şi complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creează un amplu câmp de analiză şi dezbatere pentru specialiştii şi practicienii domeniului, cu atât mai mult cu cât acest subiect priveşte în mod practic activităţile desfăşurate de toţi agenţii economici.

În perioadele de slăbire a pieţei financiare, de reducere a autofinanţării şi de creştere a inflaţiei, de limitare a creditului şi de creştere a ratei dobânzilor, devin tot mai relevante locul şi rolul pe care le are trezoreria în viaţa economică a unei entităţi economice.

Cei mai mulţi dintre utilizatorii informaţiei contabile sunt interesaţi de fluiditatea activităţii dintr-o întreprindere şi în special de capacitatea acesteia de a asigura o viteză de rotaţie corespunzătoare pentru lichidităţi. Unei asemenea solicitări nu poate să-i răspundă informaţia contabilă oferită de o contabilitate de angajamente şi axată în principal pe profit. În acest fel, se impune necesitatea exploatării informaţiei contabile, prin care să se cunoască fluxurile de trezorerie, acestea fiind corespondentul fluxurilor patrimoniale ce tranzitează întreprinderea, cu impact imediat asupra lichidităţilor.

Nevoia de a evidenţia şi analiza fluxurile de trezorerie s-a făcut resimţită pe plan internaţional, în mod special la sfârşitul anilor ’80, când apar şi primele preocupări ale teoreticienilor şi ale analiştilor economici în domeniu.

Literatura de specialitate consideră ca făcând parte din sarcina contabilităţii fluxurilor de trezorerie întocmirea unui document contabil de sinteză, alături de bilanţ şi contul de rezultate, cu rolul de a le evidenţia.

Pe plan mondial, acest document este prezentat sub denumirea generală de „tablou de flux” şi se referă la toate tablourile în care conceptul de flux are un rol determinant .

În acest context, se extinde sarcina contabilităţii în a oferi noi informaţii despre capacitatea unei entităţi de a face faţă plăţilor sale prin intermediul viitoarelor încasări, cu alte cuvinte, de a genera fluxuri de trezorerie.

Se impune astfel, o delimitare a principalelor categorii de fluxuri de trezorerie din multitudinea de operaţiuni economico-financiare ce sunt transpuse de către contabilitate într-un limbaj propriu şi sistematizarea acestora în vederea evidenţierii rolului central pe care îl ocupă trezoreria în cadrul sistemului informaţional economic al întreprinderii.

Dacă din punct de vedere teoretic fluxurile de trezorerie sunt amplu prezentate în literatura de specialitate, din punctul de vedere al reflectării în contabilitate, există tendinţa de a fi asimilate cu contabilitatea trezoreriei, fără a exista în acest moment delimitări concrete referitoare la transpunerea contabilă a acestora.

Prin reglementările contabile armonizate cu Directiva a IV-a a Comunităţii Economice Europene şi cu Standardele de Contabilitate Internaţionale, aprobate prin Ordinul Ministrului Finanţelor nr. 94 din 20 februarie 2001, se stabileşte cadrul legislativ din România în ceea ce priveşte întocmirea unui document de sinteză care să evidenţieze fluxurile de trezorerie. În aceste condiţii, se creează posibilitatea realizării unei comparaţii între informaţia oferită de tabloul de flux din ţara noastră şi informaţia oferită de tablourile întocmite în alte ţări.

Găsirea modalităţilor adecvate pentru a utiliza fluxurile de trezorerie în realizarea diagnosticului financiar constituie una dintre sarcinile cele mai grele pentru analiştii financiari. Literatura de specialitate insistă asupra avantajelor, pentru utilizatorii diagnosticului financiar, în cazul folosirii informaţiilor referitoare la fluxuri, fără a oferi la fel de multe modalităţi practice de realizare a acestuia.

Într-o economie de piaţă, întreprinderea trebuie privită ca un sistem care există şi funcţionează prin relaţiile sale cu terţii (investitori, creditori, buget, furnizori etc.), relaţii ce se concretizează prin fluxuri patrimoniale. De măsura în care aceste fluxuri îmbracă forma lichidităţilor sunt interesaţi atât terţii (pentru recuperarea sumelor investite şi obţinerea unui câştig sau pentru recuperarea unor creanţe), cât şi conducerea unităţii, pentru că numai astfel sistemul poate funcţiona.

CAPITOLUL I

LOCUL ŞI ROLUL FLUXURILOR DE TREZORERIE ÎN SISTEMUL DE INFORMARE, DE RAPORTARE ŞI DE GESTIUNE A ÎNTREPRINDERII

1.1. Sistemul informaţional al întreprinderii moderne

În condiţiile societăţii informatizate, o întreprindere modernă nu poate supravieţui fără să dispună de informaţii în timp real, atât din interiorul, cât şi din exteriorul său. Sarcina de colectare, prelucrare, stocare şi furnizare a informaţiilor şi cunoştinţelor revine sistemului informaţional al întreprinderii. Drept urmare, din punct de vedere informaţional, o întreprindere modernă trebuie să fie cuplată la cele mai moderne tehnologii informaţionale şi de comunicare ale momentului la care ne raportăm. Majoritatea întreprinderilor din România, pe lângă probleme ce ţin de logistică şi de aspectele financiare generate de o slabă gestiune a fluxurilor financiare şi de blocajele financiare, au şi probleme specifice circuitului informaţional între componentele acestora (compartimente, departamente, servicii şi angajaţi).

Preview document

Conținut arhivă zip

- Analiza Comertului Exterior si A Rolului Sau Prin Prisma Concurentei

- Analiza Comertului Exterior si A Rolului Sau Prin Prisma Concurentei.doc

- cuprins.doc