Cuprins

- Introducere 4

- Analiza structurii portofoliului fondurilor de pensii administrate privat din România 5

- Analiza structurii portofoliului fondurilor de pensii private facultative din România 10

- CONCLUZII 14

- Bibliografie 16

Extras din proiect

Introducere

Cele mai importante elemente din prospectul schemei de pensii

Informatii si date de identificare ale administratorului si ale fondului de pensii, definitiile termenilor utilizati încontinutul prospectului, în mod special ale termenilor care definesc politica de investitii, instrumentele financiare si riscurile investitiilor, obiectivele fondului de pensii, declaratia privind politica de investitti, riscurile asociate structurii de portofoliu propuse structura portofoliului.

România este în plin proces de diversificare a serviciilor oferite la vârsta pensionării. Pe termen lung, administrarea de către stat a sumelor colectate la nivel national s-a dovedit ineficientă, aceasta conducând la nevoia diversificării sistemelor de pensii existente.

Pilonul I este sistemul public de pensii care are la baza administrarea publică a contributiilor obligatorii;

Pilonul II reprezintă sistemul de administrare privată a contributiilor obligatorii din sistemul de stat. O parte din contributia obligatorie pe care fiecare persoană o plăteste către stat, ajunge în adminstrarea unei societăti de pensii specializate, prin intermediul unui fond de pensii la care persoana respectivă aderă.

Pilonul III a intrat în functiune de curând si reprezintă administrarea contributiilor participantilor la fondurile de pensii facultative.

În cadrul sistemului pensiilor administrate privat, o parte din contributia obligatorie a fiecăreia dintre categoriile de persoane prevăzute de lege se varsă într-un fond de pensii administrat privat. Potrivit legii, în timp, cota parte din contributia lunară datorată de fiecare dintre persoanele care sunt asigurate în sistemul public si care se dirijează spre administrarea privată, va creste, iar un procent semnificativ revine spre administrare sectorului privat.

Obiectivul sistemului pensiilor administrate privat este de a asigura o pensie suplimentară celei oferite de sistemul public.

Banii acumulati în fondul de pensii pot fi investiti în:

- instrumente ale pietei monetare, inclusiv conturi si depozite în lei la o bancă.

- titluri de stat;

- obligatiuni si alte valori mobiliare emise de către autoritătile administratiei publice locale;

- valori mobiliare tranzactionate pe piete reglementate si supravegheate;

- titluri de participare, emise de organisme de plasament colectiv în valori mobiliare din România sau din alte tări;

- alte forme de investitii stabilite prin norme de către CSSPP.

Limite privind emitentii:

a) 5% din activele Fondului pot fi investite într-o singură companie comercială sau în orice categorie de active a acesteia,

b) 10% din activele Fondului pot fi investite în activele unui grup de emitenti sau persoane afiliate acestora.

Riscurile asociate structurii de portofoliu:

a) riscul valutar - este riscul ca valoarea unui instrument financiar să fluctueze din cauza variatiilor cursului de schimb valutar;

b) riscul ratei dobânzii la valoarea justă este riscul ca valoarea unui instrument financiar să fluctueze din cauza variatiilor ratelor de piată ale dobânzii.

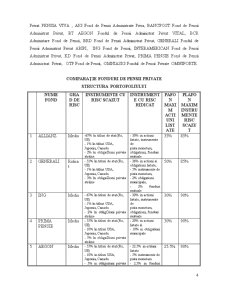

Analiza structurii portofoliului fondurilor de pensii administrate privat din România

Fondurile private de pensii pot investi până la 50% din active în valori mobiliare tranzacţionate pe pieţele reglementate din România şi din statele membre ale Uniunii europene. Structura portofoliului de investiţii se va reflecta atât în randamentele fondului, cât şi în gradul de risc pe care acesta, şi implicit, contributorii, şi-l asumă. Aceeaşi limită maximă a expunerii pe acţiuni o observăm şi în practica fondurilor de pensii din Statele Unite şi Europa.

Randamentul şi riscul unui fond de pensii privat depinde de structura portofoliului acestuia. Acţiunile sunt mai riscante decât instrumentele financiare cu venit fix, dar mai puţin riscante decât cele derivate. În acest context, legea stabileşte că limita superioară a expunerii pe acţiuni este de 50% din active, în timp ce, pe titluri de stat aceasta poate creşte până la 70%. Se stie însă faptul că în condiţiile asumării unui risc mai mare, se pot obţine şi randamente mai ridicate, ceea ce va duce fără îndoială la o diferenţiere a fondurilor de pensii.

Preview document

Conținut arhivă zip

- Analiza Comparativa a Structurii Portofoliului Fondurilor de Pensii din Romania.doc

Alții au mai descărcat și

Capitolul 1 Implicaţii ale reformei asupra bugetelor publice 1.1. Evoluţia indicatorilor bugetari privind sistemul public de pensii în România în...

I. INTRODUCERE Sistemele de pensii traverseaza în întreaga lume o perioada de criza. Multe dintre tarile Uniunii Europene, dar nu numai, au...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Sistemul de pensii private în România Sistemul de pensii private în România a început să funcţioneze încă din anul 2007, când pe piaţă s-au...

Capitolul. 1 Sistemul de pensii private din România După implementarea reformei pensiilor, în România există trei piloane: Pilonul I (Legea...

Introducere Pensia privată reprezintă o sumă plătită participantului la sistemul de pensii private sau beneficiarului, în mod suplimentar, fără...

CAPITOLUL 1 Fondurile de pensii - generalităţi Dezvoltarea pieţelor de capital naţionale, mai ales după anii 1980, se datorează, în primul rând,...