Extras din proiect

I Analiza diagnostic a domeniului financiar

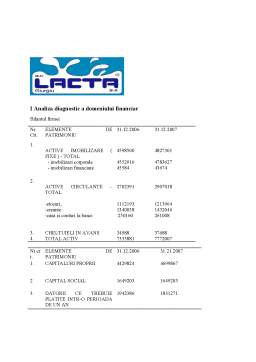

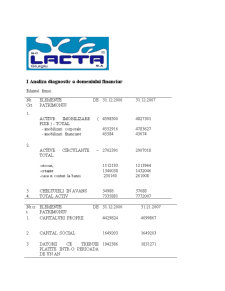

Bilantul firmei

Nr.

Crt. ELEMENTE DE PATRIMONIU 31.12.2006 31.12.2007

1.

ACTIVE IMOBILIZARE ( FIXE ) - TOTAL

- imobilizari corporale

- imobilizari financiare

4598500

4552916

45584

4827301

4783627

43674

2.

ACTIVE CIRCULANTE – TOTAL

-stocuri,

-creante

-casa si conturi la banci

2702391

1112193

1340038

250160

2907018

1213964

1432046

261008

3. CHELTUIELI IN AVANS 34988 37688

4. TOTAL ACTIV 7335881 7772007

Nr.crt. ELEMENTE DE PATRIMONIU 31.12.2006 31.21.2007

1. CAPITALURI PROPRII 4429824

4699867

2 CAPITAL SOCIAL 1649203 1649203

3 DATORII CE TREBUIE PLATITE INTR-O PERIOADA DE UN AN 1942386 1831271

.4 DATORII CE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE UN AN 0 0

4 VENITURI IN AVANS 818645 899765

5 TOTAL SURSE 7190855 7430903

6 CIFRA DE AFACERII 11033771 12425661

7 PROFIT NET 438134 476623

8 PROFIT BRUT 533407 567408

Structura veniturilor si cheltuielilor

Anul

Indicatorul 2006 2007

Venituri totale 11522313 12238135

a) din exploatare 11478449 12198337

b) extraordinare 0 0

c) financiare 43864 39798

Cheltuieli totale 10988906 11228797

a) din exploatare 10965909 11203908

b) extraordinare 0 0

c) financiare 22997 24889

Rezultatul exercitiului 533407 984449

a) din exploatare 512539 969540

b) financiar 20867 14909

c) extraordinary 0 0

1.1 Analiza dinamicii si structurii patrimoniul firmei

Dinamica elementelor din activul bilatier contabil

An 2006 2007 Indice 2007 fata de 2006

Active circulante 2702391

2907018

107,57%

Stocuri 1112193 1213964

109,15%

Creante 1340038 1432046

106.86%

Disponibilitati 250160 261008

104,33%

Nr.

Crt. ELEMENTE DE PATRIMONIU 31.12.2006 Structura

% 31.12.2007 Sructura

%

1.

ACTIVE IMOBILIZATE ( FIXE ) - TOTAL

- imobilizari corporale

- imobilizari financiare

4598500

4552916

45584

62,68

62,06

0,62

4827301

4783627

43674

62,11

61,54

0,56

2.

ACTIVE CIRCULANTE – TOTAL

-stocuri,

-creante

-casa si conturi la banci

2702391

1112193

1340038

250160

36,83

15,16

18,26

3,41

2907018

1213964

1432046

261008

37,40

15,61

18,42

3,35

3. CHELTUIELI IN AVANS 34988 0,47 37688 0,48

4. TOTAL ACTIV 7335881 100 7772007 100

1.2 Analiza dinamicii veniturilor si cheltuielilor

Structura veniturior

NR

CRT SPECIFICARE 2006 2007

suma % suma %

1 Venituri totale 11522313 100 12238135 100

2 a) din exploatare 11478449 99,6 12198337 99,6

3 b) extraordinare 0 0 0 0

4 c) financiare 43864 0,4 39798 0,4

Observam ca veniturile au crescut in 2007 comparativ cu 2006 .Deasemenea observam si lipsa veniturilor extraordinare.Structura veniturilor a ramas aceeasi.

Strucura cheltuielilor

NR

CRT SPECIFICARE 2006 2007

suma % suma %

1 Cheltuieli totale 10988906 100 11228797 100

2 a) din exploatare 10965909 99,79 11203908 99,77

3 b) extraordinare 0 0 0 0

4 c) financiare 22997 0,21 24889 0,23

Cheltuielile au crescut in 2007 fata de 2006 cu 239891.Cheltuielile din exploatare au scazut cu 0,02 % si cele financiare au crescut cu 0,02%.

1.3 Analiza fondului de rulment

Aprecierea echilibrului financiar se realizeaza prin intermediul indicatorilor de echilibru : fond de rulment (FR), nevoie de fond de rulment (NFR) si trezoreria neta (TN).

FR=CAPITAL PERMANENT- IMOBIIZARI NETE

CAPITAL PERMANENT=CAPITAL PROPRIU + DATORII CE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE UN AN

In cazul nostru nu exista credite pe termen lung si fondul de rulment= fondul de rulment propriu.

FR 2006= 4429824-4598500=-168676

FR2007=4699867-4827301=-127434

Fondul de rumelment negativ se traduce prin faptul ca o parte a datoriilor pe termen scurt au fost utilizate pentru procurarea de active imobilizate , aceasta stare defineste o abatare de la echilibrul financiar.

Nevoia de fond de rulment NFR

Nevoia de fond de rulment (NFR) este element de activ. NFR reprezintă activele circulante care trebuie să fie finanţate din fondul de rulment.

NFR = active circulante fără disponibilităţi din care se scad datoriile curente

Nfr2006= (1112193+1340038)-1942386=509845

Nfr2007=(1213964+1432046)- 1831271=814739

Trezoreria netă (TN) sau disponibilul bănesc reprezintă partea de fond de rulment care depăşeşte nevoia de fond de rulment. TN este formată din active circulante lichide care staţionează între două rotaţii.

TN2006=FR-NFR=-678521

TN2007=-942173

In acest caz, nevoia de fond de rulment nu poate fi finantata in intregime din resurse permenente, intreprinderea fiind obligata sa apeleze la resurse de trezorerie (mai ales credite bancare) pentru a acoperi, partial, nevoia de finantare generata de ciclul de exploatare. O asemenea situatie a bilantului atentioneaza asupra echilibrului financiar, intreprinderea fiind considerata vulnerabila

Preview document

Conținut arhivă zip

- Analiza Diagnostic a Intreprinderii SC Lacta SA Giurgiu.doc

Te-ar putea interesa și

Conform dicționarului explicativ al limbii române (DEX), cuvântul “diagnostic” înseamnă „determinarea de către medic a unei boli pe baza...

I. Aspecte generale privind indicatorii de echilibru financiar Ca parte componentă a echilibrului economic, echilibrul financiar are o...